【解答】

【解説】

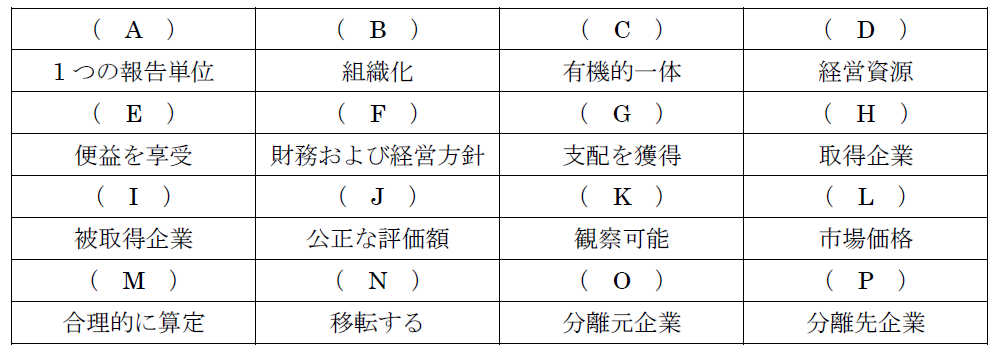

企業結合および事業分離では,多くの専門用語が登場します。それらを1つ1つ整理することは手間のようにも思えますが,会計基準の文言を読み取りやすくなりますので,結果的には学習時間の短縮に役立ちます。

まずは,本問で扱った用語を,きちんと押さえるようにしていきましょう。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

【つぶ問】一覧

つぶ問1-1(財務諸表論)

つぶ問1-2(財務諸表論)

つぶ問1-3(財務諸表論)-概念フレームワーク

つぶ問1-4(財務諸表論)-企業会計原則

つぶ問2-1(財務諸表論)-棚卸資産の評価

つぶ問2-2(財務諸表論)―棚卸資産の評価

つぶ問2-3(財務諸表論)―固定資産の減損

つぶ問2-4(財務諸表論)―棚卸資産

つぶ問3-1(財務諸表論)―リース

つぶ問3-2(財務諸表論)―資産除去債務

つぶ問3-3(財務諸表論)―資産除去債務

つぶ問3-4(財務諸表論)―研究開発費

つぶ問3-4(財務諸表論)―研究開発費

つぶ問4-1(財務諸表論)―有価証券

つぶ問4-2(財務諸表論)―有価証券

つぶ問4-3(財務諸表論)―有価証券

つぶ問4-4(財務諸表論)―有価証券

つぶ問5-1(財務諸表論)―引当金・繰延資産、退職給付

つぶ問5-2(財務諸表論)―引当金・繰延資産、退職給付

つぶ問5-3(財務諸表論)―引当金・繰延資産、退職給付

つぶ問6-1(財務諸表論)―純資産(各項目、自己株式、新株予約権)、包括利益

つぶ問6-2(財務諸表論)―純資産(各項目、自己株式、新株予約権)、包括利益

つぶ問6-3(財務諸表論)―純資産(各項目、自己株式、新株予約権)、包括利益

つぶ問6-4(財務諸表論)―純資産(各項目、自己株式、新株予約権)、包括利益

つぶ問7-1(財務諸表論)―外貨、デリバティブ、ヘッジ、税金、税効果

つぶ問7-2(財務諸表論)―外貨、デリバティブ、ヘッジ、税金、税効果

つぶ問7-3(財務諸表論)―外貨、デリバティブ、ヘッジ、税金、税効果

つぶ問7-4(財務諸表論)―外貨、デリバティブ、ヘッジ、税金、税効果

つぶ問8-1(財務諸表論)―特商、工事収益、新収益認識

つぶ問8-2(財務諸表論)―特商、工事収益、新収益認識

つぶ問8-3(財務諸表論)―特商、工事収益、新収益認識

つぶ問8-4(財務諸表論)―特商、工事収益、新収益認識

つぶ問9-1(財務諸表論)―CF計算書、会計上の変更

つぶ問9-2(財務諸表論)―CF計算書、会計上の変更

つぶ問9-3(財務諸表論)―CF計算書、会計上の変更

つぶ問9-4(財務諸表論)―CF計算書、会計上の変更

つぶ問10-1(財務諸表論)―連結、のれん

つぶ問10-2(財務諸表論)―連結、のれん

つぶ問10-3(財務諸表論)―連結、のれん

つぶ問10-4(財務諸表論)―連結、のれん

つぶ問11-1(財務諸表論)―企業結合、事業分離

つぶ問11-2(財務諸表論)―企業結合、事業分離

つぶ問11-3(財務諸表論)―企業結合、事業分離

つぶ問11-4(財務諸表論)―企業結合、事業分離

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/15

税理士試験2週間前に「簿・財独学&同時合格」を確信した『孫子』の戦略 -

3

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点 -

4

2026/7/13

英語どうする!?会計士試験12月短答に向けて~LEC寺本先生からのアドバイス -

5

-3-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")