2024年1月から新NISAが始まり、読者の方の中にも証券会社に口座を開いて、新たに株式投資に取り組んだ方もいらっしゃるのでは。投資に際して企業の経営状況を正しく理解するためには、財務諸表の理解と分析が欠かせませんし、自社の経営戦略を考えるうえでも同様です。損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)の数字を読み解くことで、企業の収益性や安全性、成長性を見極めることができます。

本連載では、中央大学商学部で教鞭を執っている中村亮介教授に、財務諸表分析の基本から、実践的な分析手法までをわかりやすく解説してもらいます。財務諸表の数字をどう活用すればよいのか具体例を交えながら解説してもらい、資産運用にも役立つ知識を提供します。

中央大学教授・中村亮介

ジブリ作品の中で、『千と千尋の神隠し』が一番好きだという人も多いでしょう。

この中で納得がいかない一節があります。

湯婆婆:この中からお前のお父さんとお母さんを見つけな。

千尋:おばあちゃんだめ、ここにはお父さんもお母さんもいないもん。

豚に化けた何か:大当たりィ!!

「この中からお父さんとお母さんと見つけなさい」の答えが「この中にはいない」は、問題としてダメじゃないかな?

簿記の問題だったら、「仕訳しなさい」の答えが「仕訳なし」になるやつですね[1]。

「解のない問題」は一番作っちゃダメなやつですよばあさん…。

やっぱりジブリはラピュタが一番だね!!

さて、前回から企業価値の分析について説明しています。企業の株式を購入する際には、利益が大きい企業を選べばよいとは限りません。投資家は、その利益や純資産に対して株価が高いのか低いのかを判断することがあります。そのために利用される代表的な指標が株価純資産倍率(PBR)と株価収益率(PER)です。

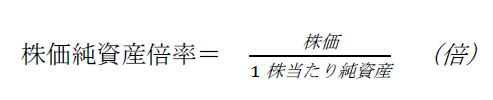

株価純資産倍率(PBR)

株価純資産倍率は、PBR(Price book-value ratio)と表現されます。この指標は、市場が企業を純資産の何倍で評価しているかを示しており、以下の式で求められます[2]。

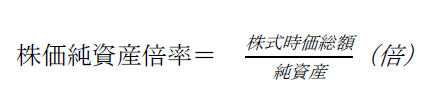

前回、株式時価総額(株式市場における会社の価値)は、「株価×発行済株式総数」と表すことができること、この式を変形すると、株価は「1株当たりの株式時価総額」と考えられることを学習しました。

そこで、PBRの分子と分母に発行済株式総数を掛けると、以下のように表すことができます。

純資産は、「解散価値」(会社を清算して残る価値)と呼ばれることもあり、いわば会計上の会社の価値を意味します。すなわちPBRは、「株式市場における」会社の価値(株式時価総額)と、「会計上の」会社の価値(純資産)を比較しているのです。純資産を株式時価総額が上回っていれば(つまりPBR>1であれば)、現在の株式時価総額(もしくは株価)が割高(買われすぎ)、純資産を株式時価総額が下回っていれば(つまりPBR<1であれば)、現在の株式時価総額(もしくは株価)が割安(売られすぎ)、と解釈されます。

ただし、PBR>1なら「必ず」割高、PBR<1なら「必ず」割安、とも言えません。そもそもそのような法則があるならば、PBR<1の株式を購入し、PBR>1になった時に株式を売却すれば誰でも億万長者になれてしまいます。私自身も、PBRについて学んだ後に株式投資にPBRのみに基づいた戦略を使って、大損したことがあります…。

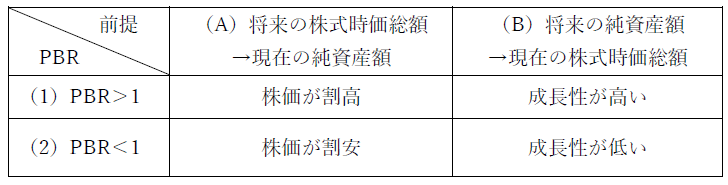

「PBR>1なら割高、PBR<1なら割安」という解釈には、1つの前提があります。それは、(A)「株式時価総額が将来、今の純資産の金額に収束する」というものです。

たとえば、上の(1)のように、株式時価総額が100、純資産が40だったとしましょう。PBRが1を上回る状態です。

先ほどの前提に基づけば、「株式時価総額100が将来、40に下がる」こととなり、したがって現在の株式時価総額(株価)は割高、という解釈ができます。

一方、上の(2)のように、株式時価総額が40、純資産が100だったとしましょう。PBRが1を下回る状態です。

先ほどの前提に基づけば、「株式時価総額40が将来、100に上がる」こととなり、したがって現在の株式時価総額(株価)は割安、という解釈ができます。

しかし、(A)「株式時価総額が将来、今の純資産の金額に収束する」とは限りません。逆に(B)「純資産の金額が将来、今の株式時価総額に収束する」ことも考えられます。この前提に基づくと、(1)の場合、「純資産40が将来、100に上がる」こととなり、その会社の成長性が高いという判断が可能です。一方、(2)の場合、「純資産100が将来、40に下がる」こととなり、その会社の成長性が低いとみなすことができます。

以上をまとめると、次の表のようになります。

では、(1)と(2)、いずれの状態の株式を購入すべきとなるでしょうか。

(A)の前提の場合は、PBR<1の株式時価総額は将来上がると予想されるので、(2)の状態の株式を購入するべき、ということになります。一方、(B)の前提の場合は、PBR>1の純資産が将来大きくなる(すなわち成長性が高い)と予想されるので、(1)の状態の株式を購入するべき、ということになります。

このように、(A)を前提とするか(B)を前提とするかで意思決定が異なりうるのです。これが、PBR>1なら「必ず」割高、PBR<1なら「必ず」割安、とも言えない理由になります。

(A)の前提に基づくか、(B)の前提に基づくかは、投資家自身が判断することになります。

ちなみに、2023年に東京証券取引所は上場企業に対して、「資本コストや株価を意識した経営」の実施を要請しました。特に、PBRが1倍を下回る企業については、その背景を分析し、企業価値向上に向けた具体的な取組みや方針を投資家へ説明することが期待されています。

このことからも、PBRは現在の日本企業の企業価値を考える上で重要な指標の1つとなっています。

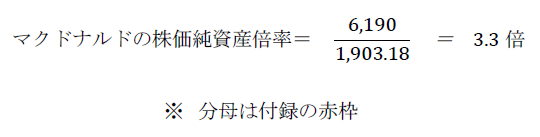

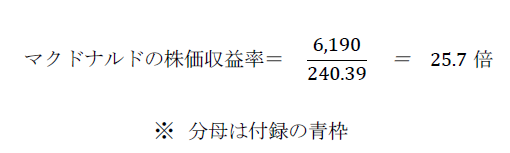

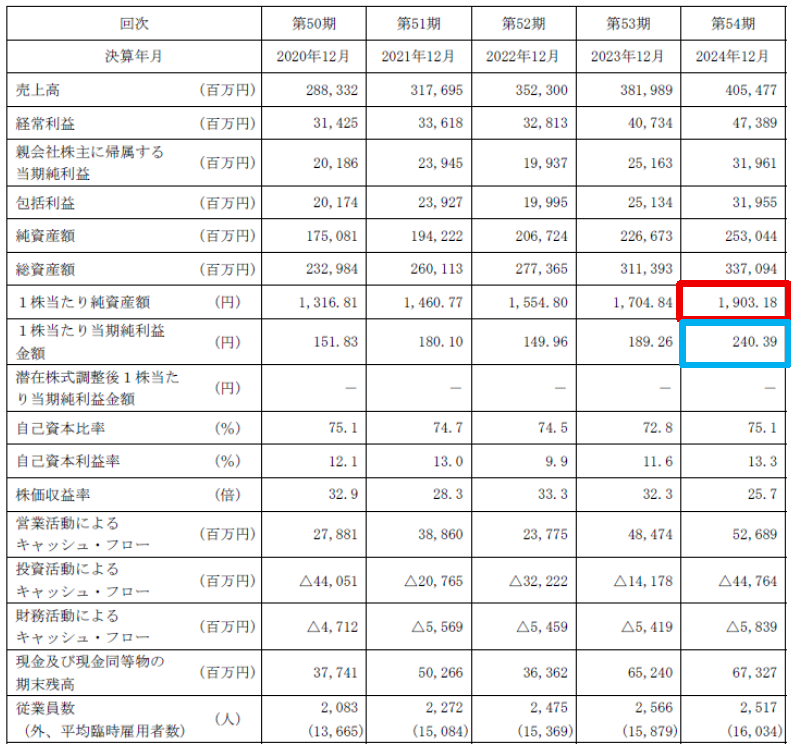

マクドナルドの2024年12月末時点の株価が6,190円だとすると、PBRは以下のようになります。

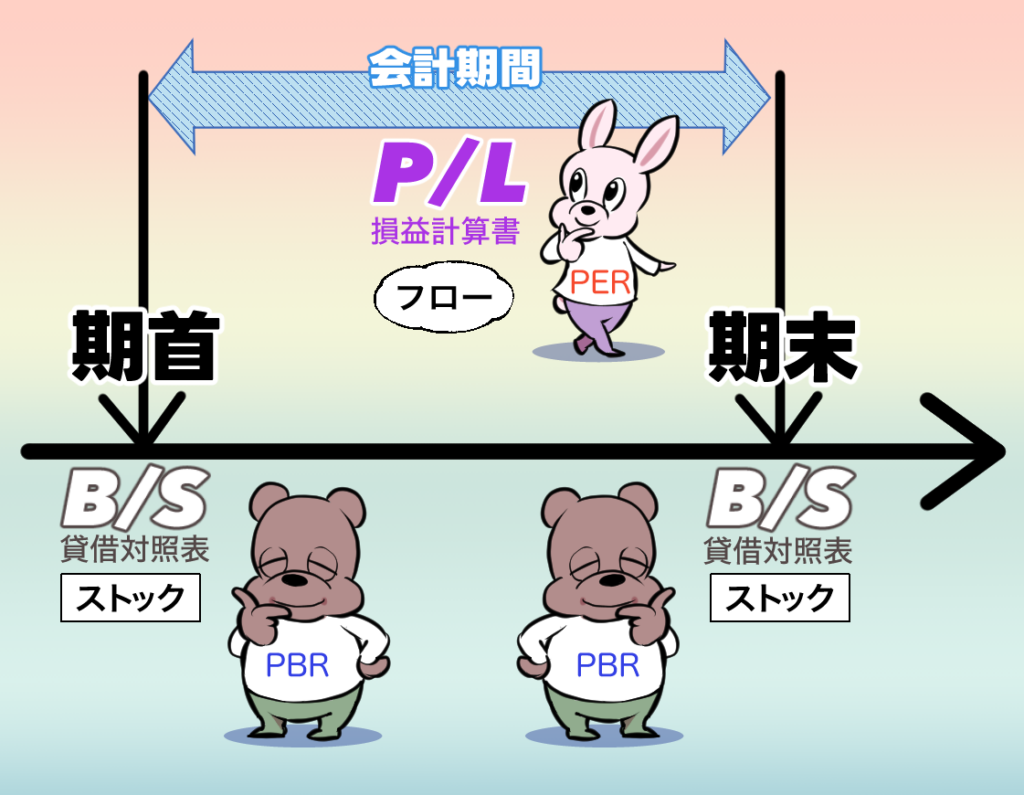

PBRは貸借対照表(ストック)を基礎とした指標であるのに対し、次の株価収益率(PER)は損益計算書(フロー)を基礎とした指標です。

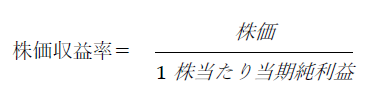

株価収益率(PER)

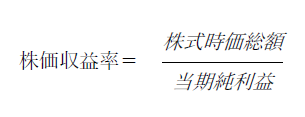

株価収益率は、PER(Price earnings ratio)と表現されます。この指標は、市場が企業を当期純利益の何倍で評価しているかを示しており、以下の式で求められます。

PBRの場合と同じく、分子と分母に発行済株式総数を掛けると、以下のように表すことができます。

すなわちPERは、「株式市場における」会社の価値(株式時価総額)が当期純利益の何年分に相当するかを示すものと言えます。

このPERには、PBRにおける「解散価値」のように割安・割高を判断する基準がないので、たとえば業界平均PERより大きければ割高、小さければ割安、というように評価されます。ただし、PBRと同じく、PERが大きければ「必ず」割高、小さければ「必ず」割安とも言えないことに注意してください。

PBRは貸借対照表(ストック)、PERは損益計算書(フロー)を基礎にしています。両者を組み合わせることで、ストックとフローの両方から企業価値を評価できます[3]。

複数の指標を総合して判断する

ある株式のPBRやPERが高い場合、(A)の前提に基づくか、(B)の前提に基づくか、言い換えると、割高なのか、それとも成長性が高いと市場からみなされているかは、投資家自身が判断することになる、と言いました。では、判断の基準はどこに求めればよいでしょうか。

基準の1つとして、これまで学習してきた財務指標、具体的にはROEが挙げられます。たとえばPBRが高くROEも高い場合、市場がその高い収益性や将来性を評価して高い株価を付けている可能性が高いと考えられます。このように、企業価値を分析する際には、PBRやPERだけでなく、収益性の指標であるROEや、安全性の指標である自己資本比率も含め、複数の指標を組み合わせて総合的に判断することが重要です。

まとめ

・PBR(株価純資産倍率)は、株式市場における会社の価値(株式時価総額)が純資産の何倍で評価されているかを示す指標です。

・PER(株価収益率)は、株式市場における会社の価値(株式時価総額)が当期純利益の何年分に相当するかを示す指標です。

・PBRやPERが高い(低い)からといって、必ずしも株価が割高(割安)とはいえず、企業の収益性なども考慮して判断する必要があります。

・2023年には東京証券取引所が「資本コストや株価を意識した経営」を上場企業に要請するなど、PBRは企業価値を評価する上で重要な指標となっています。

今回は株価に関する指標を紹介しました。次回は配当に関する指標を取り上げます。

(参考文献)

中村亮介・木村晃久編著(2026)『全商財務諸表分析検定試験テキスト(第2版)』実教出版。

[1] 問題文中で「仕訳のない場合は仕訳なしと書くこと」という注があればOKです。ただ、映画の中でそれを言っちゃうと…ということなんでしょうね。

[2] 上場企業では、PERやPBRは通常、連結財務諸表の利益や純資産を基に計算されます。なお、利益は親会社株主に帰属する当期純利益が使われます。

[3] また、赤字企業ではPERは算出できないため、その場合はPBRや、分子に1株当たり売上高を据えたPSR(price sales ratio:株価÷1株当たり売上高)が使われることもあるようです。

<著者紹介>

中村亮介(なかむら・りょうすけ)

中央大学商学部教授。一橋大学大学院博士後期課程修了、博士(商学)。

『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』(2018年、共著、中央経済社)で日経・経済図書文化賞、日本経済会計学会学会賞受賞。そのほか、『全商財務諸表分析検定試験テキスト』(2024年、共著、実教出版)、『財務・非財務報告のアカデミック・エビデンス』(2025年、共著、中央経済社)など、著書・論文多数。

イラスト作成:おたまるこ

子育て支援誌の編集兼イラストレーターを経て、現在は動画用漫画や販促用漫画の制作に携わる。 インスタグラム(@otamaruko)で漫画を連載中。

【過去記事はこちらから】

【第1回】「財務諸表分析」って何をするの?

【第2回】 連結財務諸表の種類と入手方法

【第3回】財務諸表分析の方法と対象企業の選び方

【第4回】連結貸借対照表とは

【第5回】連結損益計算書とは

【第6回】連結株主資本等変動計算書と連結キャッシュ・フロー計算書

【第7回】収益性の分析① 資産利益率

【第8回】収益性の分析② 収益利益率と資産回転率

【第9回】収益性の分析③ 資本利益率

【第10回】安全性の分析① 短期の安全性(その1)

【第11回】安全性の分析② 短期の安全性(その2)

【第12回】安全性の分析③ 短期の安全性(その3)

【第13回】安全性の分析④ 長期の安全性

【第14回】 収益性・安全性の分析のまとめ

【第15回】企業価値分析の基礎

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/15

税理士試験2週間前に「簿・財独学&同時合格」を確信した『孫子』の戦略 -

3

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点 -

4

2026/7/13

英語どうする!?会計士試験12月短答に向けて~LEC寺本先生からのアドバイス -

5

-3-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")