2024年1月から新NISAが始まり、読者の方の中にも証券会社に口座を開いて、新たに株式投資に取り組んだ方もいらっしゃるのでは。投資に際して企業の経営状況を正しく理解するためには、財務諸表の理解と分析が欠かせませんし、自社の経営戦略を考えるうえでも同様です。損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CF)の数字を読み解くことで、企業の収益性や安全性、成長性を見極めることができます。

本連載では、中央大学商学部で教鞭を執っている中村亮介教授に、財務諸表分析の基本から、実践的な分析手法までをわかりやすく解説してもらいます。財務諸表の数字をどう活用すればよいのか具体例を交えながら解説してもらい、資産運用にも役立つ知識を提供します。

中央大学教授・中村亮介

好きな言葉の1つは、幕末の長州藩武士・高杉晋作が残した

「おもしろき こともなき世を おもしろく 住みなすものは 心なりけり」

という辞世の句です。

要するに、つまらない世の中やうまくいかない現実であっても、それをどのように捉え、ポジティブに変換できるかは自分自身の心の持ち方次第である、という意味のようです。

これは、『新世紀エヴァンゲリオン』テレビ版最終話「世界の中心でアイを叫んだけもの」のメッセージの1つ「人の中の真実とは受け取り方一つでまるで別物になってしまう脆弱なもの」とリンクします(劇場版よりテレビ版の終わり方の方が好き)。

勉強や仕事も、私にとってはひどくつまらないものですが、その中でわずかでも興味深いと思う部分があったら、そこを「嚙(しが)む」ことによって、モチベーションを維持しています。

と、「学校なくなれ」とか「勉強がつまらなすぎて『滅』」とか吠えている自分の子たちに伝えるのですが、誰も私の言葉を聞いてくれません…。

さて、今回から企業価値分析に入ります。この分析は、主に現在の株価が高いか安いかを判断するために使われるのですが、まずは株価とは何か、というトピックを取り上げます。

株価とは

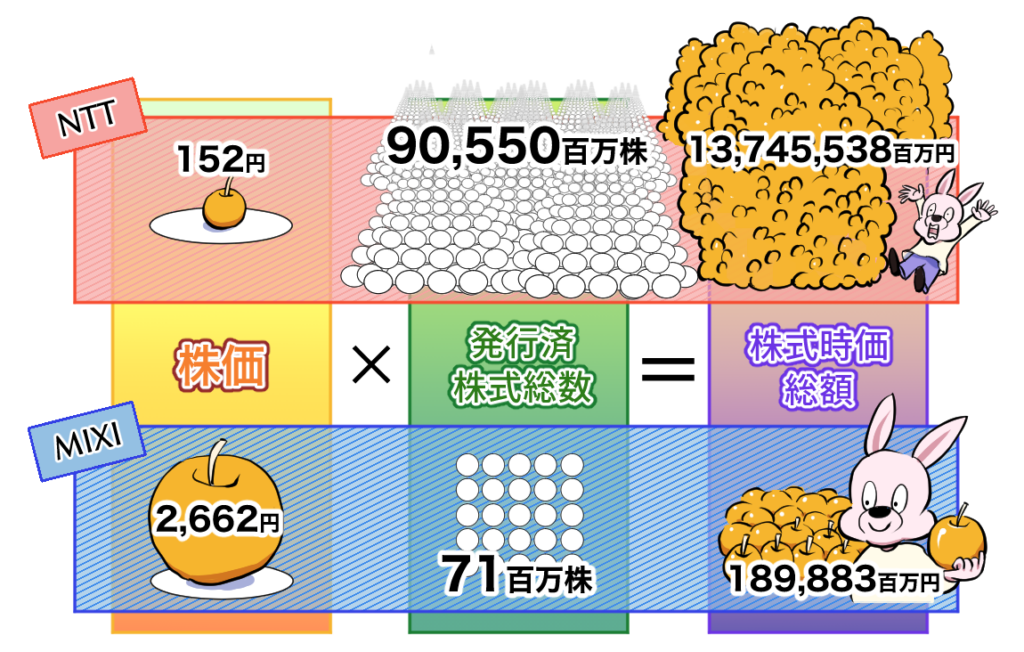

情報・通信業に属する2社の株価をご覧ください。

●2026年5月15日の終値

NTT株式会社 152円

株式会社MIXI 2,662円

NTTは傘下にNTT東日本や西日本、NTTドコモなどを有する通信事業最大手の会社です。一方、MIXIは交流サイトや「モンスターストライク」などのスマートフォン用ゲームを運営する会社です。この株価情報を見て「実はMIXIってNTTより大きい会社なんだ」と思った方がいたかもしれません。

しかし、会計情報に目を向けると、2025年3月期の総資産はNTTが30,062,483百万円、MIXIが225,544百万円であり、NTTがMIXIの約13倍となっています。では、なぜ株価で比べたときと総資産で比べたときで大小が逆転しているのでしょうか。それは、株価が「1株」当たりの情報だからです。

(株式市場が評価する)会社の大きさを示すのは、株価ではありません。その株価に会社が発行している株式数である「発行済株式総数」を掛けた株式時価総額です。

発行済株式総数を比較すると(表の青枠)、NTTはMIXIの1,275倍です。したがって、株価が小さいNTTのほうが株式時価総額はMIXIよりも大きくなり(表の黄枠)、総資産で比べた結果と整合します。

このように、株価は言い換えると「1株当たり時価総額」であり、その数字をもって他社と比較することはあまり意味をなさないのです。一方で、同じ会社の時系列での比較、たとえば「会社の価値が基準日から何%上昇したか」を見るには株価を用いることが有効な場合があります[1]。

1株当たりの会計情報

さて、財務諸表に記載されている会計情報は「1社」当たりの金額であり、「1株」当たりの金額ではありません。そこで、この株価が高いか安いかを判断するうえで、それと比較する会計情報も1株当たりの金額に単位を揃えておく必要があります。

次回の財務指標の際に使用する1株当たり情報を紹介しておきましょう。

・1株当たり純資産:純資産/期末発行済株式総数

・1株当たり当期純利益:当期純利益/期中平均発行済株式総数

・1株当たり配当額:配当金/期中平均発行済株式総数

それぞれ、BPS(book value per share)、EPS(earnings per share)、DPS(dividends per share)と略されます。

これらを正確に計算するためには多くの調整をする必要がありますが、1株当たりの情報は決算短信[2]や有価証券報告書に記載されているので、自ら計算する必要はありません。

図表は、日本マクドナルドホールディングス株式会社の2024年度有価証券報告書に記載されている主要な経営指標です。このうち、赤枠の箇所に1株当たりの会計情報があります。この他にも、東証上場会社情報サービスやYahoo!ファイナンスなどでも情報を入手することができます。

次回は、以上の情報をもとに構成される、企業価値分析の指標を紹介します。

<参考文献>

木村晃久(2025)『バリュー投資の直観的方法-財務分析とバリュエーション』中央経済社。

中村亮介・木村晃久編著(2026)『全商財務諸表分析検定試験テキスト(新訂版)』実教出版。

[1]ただし、1株を複数株に分ける「株式分割」があると、株価そのものでの時系列比較も意味をなさなくなりますので、株式分割調整後の株価で比較する必要が生じます。

[2] 決算短信とは、有価証券報告書の提出にさきがけて公表される、決算内容の要点をまとめた決算の予測情報です。

<著者紹介>

中村亮介(なかむら・りょうすけ)

中央大学商学部教授。一橋大学大学院博士後期課程修了、博士(商学)。

『財務制限条項の実態・影響・役割―債務契約における会計情報の活用―』(2018年、共著、中央経済社)で日経・経済図書文化賞、日本経済会計学会学会賞受賞。そのほか、『全商財務諸表分析検定試験テキスト』(2024年、共著、実教出版)、『財務・非財務報告のアカデミック・エビデンス』(2025年、共著、中央経済社)など、著書・論文多数。

イラスト作成:おたまるこ

子育て支援誌の編集兼イラストレーターを経て、現在は動画用漫画や販促用漫画の制作に携わる。 インスタグラム(@otamaruko)で漫画を連載中。

【過去記事はこちらから】

【第1回】「財務諸表分析」って何をするの?

【第2回】 連結財務諸表の種類と入手方法

【第3回】財務諸表分析の方法と対象企業の選び方

【第4回】連結貸借対照表とは

【第5回】連結損益計算書とは

【第6回】連結株主資本等変動計算書と連結キャッシュ・フロー計算書

【第7回】収益性の分析① 資産利益率

【第8回】収益性の分析② 収益利益率と資産回転率

【第9回】収益性の分析③ 資本利益率

【第10回】安全性の分析① 短期の安全性(その1)

【第11回】安全性の分析② 短期の安全性(その2)

【第12回】安全性の分析③ 短期の安全性(その3)

【第13回】安全性の分析④ 長期の安全性

【第14回】 収益性・安全性の分析のまとめ

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ -

2

2026/6/19

企業内税理士に聞く! 事業会社の経理で働く魅力とは? -

3

-

4

2026/6/17

社労士試験直前期に向けて~にゃんこの社労士講座梅﨑先生からのメッセージ -

5

【広告のご案内】掲載要領(PDF資料)

")