「つぶ問」は、『会計人コース』2018年9月号~2019年8月号の連載「税理士試験 独学合格プロジェクト」簿記論・財務諸表論に連動してTwitterで週1回配信した問題です。「粒ぞろいな問題」を「つぶやく」ことから、「つぶ問」とネーミングしました。

合格には、勉強をしない日を作らないことと、スキマ時間を活用することが大切です。「つぶ問」は簿・財それぞれ平日1問ずつ更新していきますので、ペースメーカーとしてご活用ください<1‐1~11‐4(最終)>。

【問題】

企業会計基準第25号「包括利益の表示に関する会計基準」(以下、包括利益基準)について、以下の各問に答えなさい。

(問1)

「包括利益」および「その他の包括利益」の定義を述べなさい。(130字程度)

(問2)

その他の包括利益について、なぜ組替調整(リサイクリング)が必要とされるのかについて説明しなさい。(150字程度)

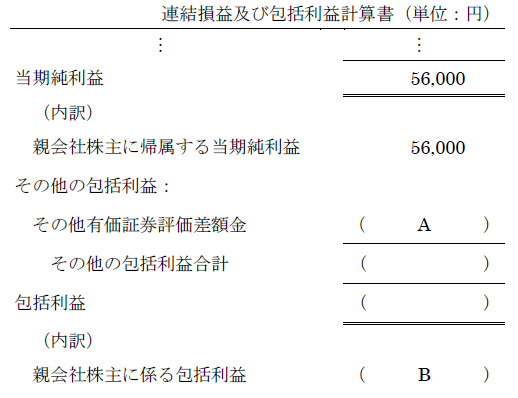

(問3)

P社の包括利益計算に関する以下の〔資料〕において、空欄(A)~(D)に当てはまる金額を答えなさい。なお、便宜上、P社単独で連結損益及び包括利益計算書を作成しているものとする。また、税効果は無視すること。

〔資料〕

1.P社が保有するその他有価証券評価差額金の前期末および当期末の残高は、次のとおりであった。ただし、P社は過年度より保有するその他有価証券(取得原価は17,000円、前期末の時価は18,500円)を、当期首に18,500円で売却した。

2.当期の連結損益及び包括利益計算書(一計算書方式)

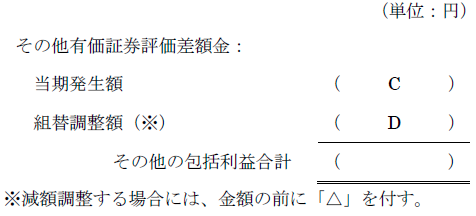

3.その他の包括利益の内訳注記

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ -

2

2026/6/19

企業内税理士に聞く! 事業会社の経理で働く魅力とは? -

3

-

4

2026/6/17

社労士試験直前期に向けて~にゃんこの社労士講座梅﨑先生からのメッセージ -

5

【広告のご案内】掲載要領(PDF資料)

")