【解答】

(設問1)

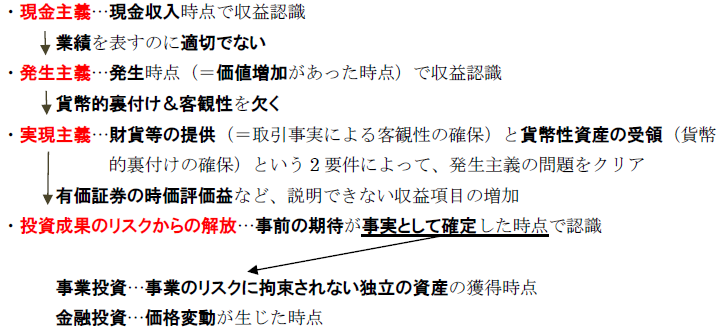

収益の認識基準としての発生主義とは、発生の事実に基づいて収益を認識する基準である。すなわち、企業活動の進展に伴って企業内部に生じた価値増加の事実に伴って収益の認識を行うという考え方である。(94字)

(設問2)

発生主義による収益認識には、2つの問題があるとされる。1つは発生主義による収益認識が販売を待たずに行われるため、その収益が貨幣的裏付けを欠くという問題である。いま1つは、企業内部で生じた価値の増加にあわせて収益認識を行うため、収益の測定値が客観性を欠くという問題である。(135字)

(設問3)

最も狭義に解した場合の実現主義とは、財貨またはサービスの提供と、その対価としての貨幣性資産の受領という2つの要件が満たされた時点で、収益の認識を行うという考え方である。(84字)

(設問4)

①投資(または投資成果)のリスクからの解放

②「投資成果のリスクからの解放」とは、投資にあたって事前に期待された成果が、事実として確定した時点で収益を認識するという考え方である。(66字)

【解説】

収益の認識基準にまつわる議論の展開からの出題です。最新の制度では、「契約における義務の履行」に着目したアプローチが採られていますが、伝統的な議論の変遷とは一線を画するような考え方でもありますので、ひとまずは「投資成果のリスクからの解放」までの議論を押さえておきましょう。

非常にざっくりとではありますが、収益の認識基準をめぐる議論については、概ね以下のように展開されてきました。経済社会の発展に伴う、会計情報が担うべき役割の移り変わりに呼応するように、変遷したといえるでしょう。

近年の概念FWからの出題傾向を考慮すると、リスク解放に関する議論については、きちんと整理しておいた方がよいでしょう。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

【つぶ問】一覧

つぶ問1-1(財務諸表論)

つぶ問1-2(財務諸表論)

つぶ問1-3(財務諸表論)-概念フレームワーク

つぶ問1-4(財務諸表論)-企業会計原則

つぶ問2-1(財務諸表論)-棚卸資産の評価

つぶ問2-2(財務諸表論)―棚卸資産の評価

つぶ問2-3(財務諸表論)―固定資産の減損

つぶ問2-4(財務諸表論)―棚卸資産

つぶ問3-1(財務諸表論)―リース

つぶ問3-2(財務諸表論)―資産除去債務

つぶ問3-3(財務諸表論)―資産除去債務

つぶ問3-4(財務諸表論)―研究開発費

つぶ問3-4(財務諸表論)―研究開発費

つぶ問4-1(財務諸表論)―有価証券

つぶ問4-2(財務諸表論)―有価証券

つぶ問4-3(財務諸表論)―有価証券

つぶ問4-4(財務諸表論)―有価証券

つぶ問5-1(財務諸表論)―引当金・繰延資産、退職給付

つぶ問5-2(財務諸表論)―引当金・繰延資産、退職給付

つぶ問5-3(財務諸表論)―引当金・繰延資産、退職給付

つぶ問6-1(財務諸表論)―純資産(各項目、自己株式、新株予約権)、包括利益

つぶ問6-2(財務諸表論)―純資産(各項目、自己株式、新株予約権)、包括利益

つぶ問6-3(財務諸表論)―純資産(各項目、自己株式、新株予約権)、包括利益

つぶ問6-4(財務諸表論)―純資産(各項目、自己株式、新株予約権)、包括利益

つぶ問7-1(財務諸表論)―外貨、デリバティブ、ヘッジ、税金、税効果

つぶ問7-2(財務諸表論)―外貨、デリバティブ、ヘッジ、税金、税効果

つぶ問7-3(財務諸表論)―外貨、デリバティブ、ヘッジ、税金、税効果

つぶ問7-4(財務諸表論)―外貨、デリバティブ、ヘッジ、税金、税効果

つぶ問8-1(財務諸表論)―特商、工事収益、新収益認識

つぶ問8-2(財務諸表論)―特商、工事収益、新収益認識

つぶ問8-3(財務諸表論)―特商、工事収益、新収益認識

つぶ問8-4(財務諸表論)―特商、工事収益、新収益認識

つぶ問9-1(財務諸表論)―CF計算書、会計上の変更

つぶ問9-2(財務諸表論)―CF計算書、会計上の変更

つぶ問9-3(財務諸表論)―CF計算書、会計上の変更

つぶ問9-4(財務諸表論)―CF計算書、会計上の変更

つぶ問10-1(財務諸表論)―連結、のれん

つぶ問10-2(財務諸表論)―連結、のれん

つぶ問10-3(財務諸表論)―連結、のれん

つぶ問10-4(財務諸表論)―連結、のれん

つぶ問11-1(財務諸表論)―企業結合、事業分離

つぶ問11-2(財務諸表論)―企業結合、事業分離

つぶ問11-3(財務諸表論)―企業結合、事業分離

つぶ問11-4(財務諸表論)―企業結合、事業分離

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

【広告のご案内】掲載要領(PDF資料)

")