J.F

私は、妻・子(3歳・1歳)と4人で暮らす29歳の地方公務員です。

私は28歳のとき日商簿記1級に独学で挑戦し、第159回試験で合格することができました。

前回、「成績を管理・分析する」ことについてお話をしました。私の場合、地方公務員として働きながら、育児もしながら、独学で勉強していたので、成績を管理し、自分の状況を分析することは合格に欠かせないことでした。

そして、今回は「論点を5つに分類する」をテーマに、具体的な勉強法をご紹介します。

| ①成績を管理・分析する ②論点を5つに分類する(本記事) ③自分の言葉で「まとめノート」をつくる |

「理解できている or できていない」の把握だけでは足りない

前回紹介した「成績を管理・分析する」が十分にできたと感じたら、次は自分の理解度に基づいて論点を分類します。

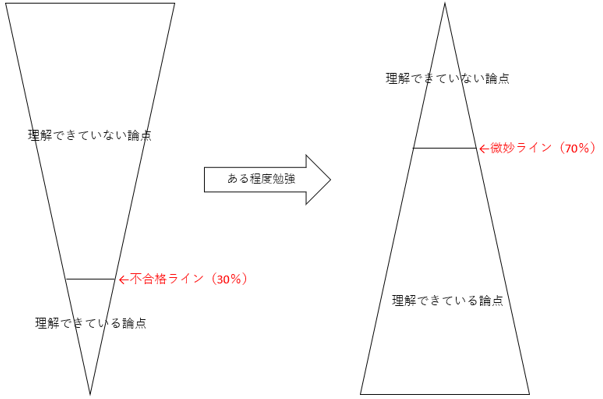

ある程度、過去問を解き進めると、極端に質の低い勉強をしていないかぎり、試験範囲の70%は「理解できている論点」に分類されるはずです。

しかし、この状況のままでは、「やみくもに勉強して試験に突入する」というもの。

なぜなら、「理解できている論点」70%すべてが「間違いなく得点できる論点」かというと、そうとは限らないからです。

私がはじめて受験したときが、まさにこの状況で、「理解できている論点」70%のなかには「微妙な論点」が含まれており、「合否は出題された論点次第」といったところでした。

そのため、「理解できている or 理解できていない」を把握するだけではなく、さらなる分析をする必要があります。

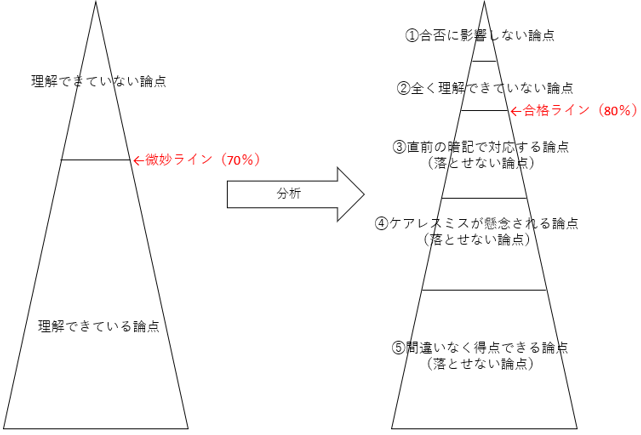

論点は5つに分類する

論点は「理解できている」と「理解できていない」の2つではなく、次の5つに分類します。

| 分類 | 例(合格直前に分類) |

| ①合否に影響しない論点 | 特殊商品販売、近年出題されていない論点 |

| ②まったく理解できていない論点 | 連結会計(逆取得・在外子会社) |

| ③直前の暗記で対応する論点 | リース取引(貸手)、持分法(成果連結)、配当制限、原価計算基準 |

| ④ケアレスミスが懸念される論点 | 連結会計(成果連結)、標準原価計算、予算実績差異分析 |

| ⑤間違いなく得点できる論点 | ②~④以外の論点 |

②まったく理解できていない論点は、テキスト・問題集にあまり掲載されておらず、過去問でも多く出題されていないといった傾向があります。

③直前の暗記で対応する論点、④ケアレスミスが懸念される論点、⑤間違いなく得点できる論点は「落とせない論点」であり、私はこれらが本試験の直前までに全体の約80%を占めるようになることを目指していました。

当面の勉強方針

論点を①~⑤に分類できたら、これからは、②まったく理解できていない論点を③直前の暗記で対応する論点にステップアップさせていきます。

とはいっても、ここでの勉強法は「原点回帰」です。テキストを読んで、問題集を解いて、過去問を解くだけ。これまでとの違いは、②に分類された論点のみを、個別的かつ集中的に勉強するということです。

ここで注意してほしいのは、②を④ケアレスミスが懸念される論点や⑤間違いなく得点できる論点にステップアップさせようとすることです。

それは理想論で、②の論点の性質を考慮すると、現実的な落としどころとしては「②を③に近づける」です。

そのため、「どこまでなら暗記でも合格ラインが狙えるか」を意識します。率直にいうと、完璧を目指さず「部分点」を狙いにいくイメージです。

この勉強を、試験直前(1ヵ月前くらい)まで続けるようにしてください。

次回は、第3の勉強法「自分の言葉で「まとめノート」をつくる」をご紹介します。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

2

-

3

-

4

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ -

5

2026/7/28

【連載】基礎力チェック! 消費税課税判定クイズ2026(最終回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")