J.F

はじめまして。私は、妻・子(3歳・1歳)と4人で暮らす29歳の地方公務員です。

私は28歳のとき日商簿記1級に独学で挑戦し、第159回試験で合格することができました。

簿記の勉強は、自己啓発の一環として始めました。

2級からは、いかにこのステージ(試験)をクリア(合格)しようか、と勉強そのものを楽しむようになり、2級合格後、自然とラスボス(1級)を倒しに向かいました。

勉強を楽しみつつ、試行錯誤を重ねた結果、なんとかラスボス(1級)を倒す(合格)ことができました。

楽しみながら勉強を続けたこともり、最後まで勉強をやり遂げることができたと思います。

本企画では、そんな私が働きながら独学で1級に合格した勉強法を、11月20日に行われる第162回試験の受験生に向け、本日から3回にわたって紹介いたします。

| ①成績を管理・分析する(本記事) ②論点を5つに分類する ③自分の言葉で「まとめノート」をつくる |

“過去問を解く”だけでは合格できない!

前提として、日商簿記1級に合格するためには、「過去問」を使った勉強が必須です。

「問題集のレベルと試験のレベルに差がありすぎる」ことが、主な理由として挙げられます。

ただし、「過去問を繰り返し解けば、いずれは合格できる」という意識で過去問を解き進めている方は、一度立ち止まってください。

それだけでは“勉強の質が低い”ままです。何年たっても合格することはできないと思います。

合格したいのであれば、“勉強の質を極限まで高める”必要があります。

特に、1日1時間しか電卓を使って勉強できなかった私のような人が合格するためには、必須条件といっても過言ではありません。

今後は、“勉強の質を極限まで高める”ことを意識しながら、学習内容を具体化させることが大切です。

「目標の点数」を設定する

過去問を解いた後、皆さんは予備校が公表する配点をもとに「実際の点数」を計算するはずです。

しかし、これからは、「実際の点数」をもとに「目標の点数」も計算してほしいと思います。

これは、間違えた問題から「ケアレスミスで失点した問題」と「合格のために間違えるべきではない問題」を見つけ、それらの点数を「実際の点数」に加算することで導きます。

「目標の点数」=「実際の点数」+「ケアレスミスによる失点」+「合格のために間違えるべきではない問題の点数」

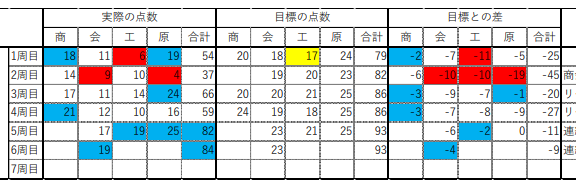

そして、「実際の点数」「目標の点数」「目標との差」を記録します。私はExcelを使って管理していました。

イメージしにくいかもしれませんので、実際にその一部を紹介します。

「青」「赤」「白」「黄」に色分けしていますが、

青→合格レベル(実際の点数が18点以上、目標との差が5点未満)

白:不合格レベル(実際の点数が18点未満、目標との差が5点以上)

赤→明らかに不合格レベル(実際の点数が10点未満、目標との差が10点以上)

黄→足切りレベル(目標の点数さえも18点未満)

と分類し、一目で自分のレベル感を把握できるようにしていました。

たとえば、1周目の商業簿記は、目標が20点、実際が18点、差が2点となっており、「合格レベル」です。

逆に工業簿記は、目標が17点、実際が6点、差が11点と、明らかに「不合格レベル」です。

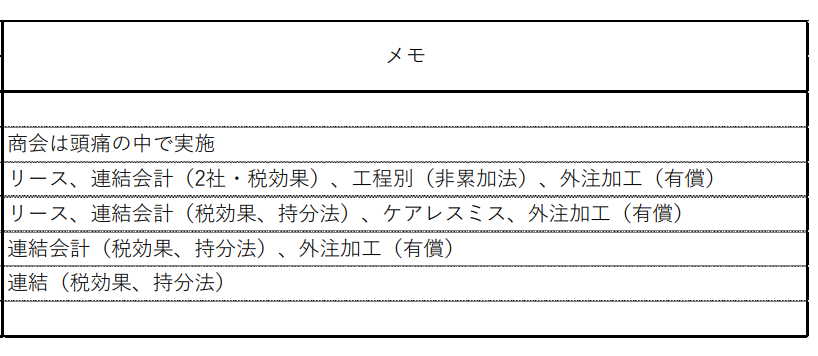

なお、点数の他に「メモ」を残し、問題を見ずとも復習すべき論点がわかるように、理解できていないと感じた論点も記録していました。

ここでのポイントは、「合格のために間違えるべきではない問題の点数」をどう計算するかです。

私は、「合格のため」とは、“70%を得点するため”ではなく、“上位10%に入るため”と考えていました。

たとえば、「他の受験生でも解けるはず」や「他の受験生は解けないけれど自分なら解ける」といった基準で判断します。

具体的な判断基準をお伝えできないのは、個人の習熟度や状況によって、判断基準が変化するからです。

私の実績を見てもわかるとおり、「実際の点数」が伸びると同時に「目標の点数」も伸びています。

これは、1周目で難しいと感じた問題でも2周目ではそれほど難しく感じなかったり、2周目までは諦めていた問題でも3周目からは得点すべきと感じたりすることもあるからです。

自分の習熟度や状況に合わせ、「目標の点数」も自然と伸ばしていくことが理想です。

自分の状況を分析する

記録を終えたら、次は、自分の状況を分析します。

私はExcelで作成した記録をもとに、次のような思考プロセスで自分の状況を分析していました。

【1周目】

- 会計学・工業簿記が(明らかに)不合格レベル、しかも工業簿記は足切りレベル

- 会計学・工業簿記は目標自の点数自体が20点未満、合計も80点未満 → 問題が難しい?

【2周目】

- 商業簿記・会計学が(明らかに)不合格レベル → 体調不良のなか解いたのでやむなし

- 工業簿記・原価計算も(明らかに)不合格レベル → 原価計算は連鎖して失点か?

- 会計学・工業簿記・原価計算は目標との差が10点以上 → 気の緩み?

【3周目】

- 全体的に実際の点数は増加したが、まだ不合格レベル

- しかし、目標の合計が85点を上回った → 確実に成長中!

- 特に、会計学・工業簿記で目標との差が大きい

といった具合です。

また、私は同時に

- 「リース会計は基本を押さえておけば、得点につながる」

- 「連携会計(税効果・持分法)は試験直前に復習しておかないと対応できない箇所がある」

- 「工業簿記の非累加法はあまり難しくないので、考え方だけでも理解しておこう」

- 「工業簿記の外注加工(有償)は、出題頻度を考慮して、ある程度の復習に抑えておこう」

というように、「○○の論点が苦手だ」だけではなく、1歩掘り下げた分析もしていました。

この分析がしっかりできれば、第2回で紹介する勉強法がより効果的なものとなります。小さなことでもかまいませんので、どんどん分析するように心がけてください。

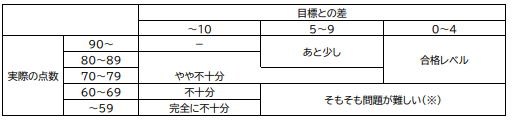

なお、最後に「目標との差」をもとに簡易的な分析を可能にする表を参考までに紹介します。

※ 問題自体の難易度が高く、70点を得点することが困難な回の可能性がある。ただし、多くの回でここに分類される場合は、「目標の得点」の設定基準そのものが甘い可能性がある。

次回は、第2の勉強法「論点を5つに分類する」をご紹介します。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

2

-

3

-

4

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ -

5

2026/7/28

【連載】基礎力チェック! 消費税課税判定クイズ2026(最終回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")