ぶーちょ

はじめに

会計人コースweb読者の皆様、こんにちは。

ぶーちょです。

中小企業の非上場グループ企業で13年、上場グループ企業で4年、合計17年で7社を転々としている野良の経理マンです。

平たく言えばそこらへんに転がってる普通のオッサン経理マンです。

本記事では、中小企業経理部の「はじめての資金繰り表の作成」について解説したいと思います。

まずは前提条件です。

本記事は、次のような環境の中小企業経理部を想定しています。

● 非上場会社(上場会社の関連会社でもない)

● 中小企業(売上10億円~300億円)

● 経理のスタッフは自分も含めて5名以下

● 財務部のような専門部隊はいない

● 非上場の子会社が複数社ある

つまり、私がこれまで働いてきたような「ふつうの中小企業経理部」が前提です。

「毎月カツカツ資金繰り」が非上場の中小企業

中小企業の資金繰りは、いつもカツカツです。

PL上では黒字でも、資金繰りが苦しい会社はたくさんあります。

経営はお金があってこそ成り立ちます。

月々の収支や今後の見込みは、企業の経営にとって重要な情報になります。

そんな中小企業の経理部にとって、月次のPLよりも重要な資料が「資金繰り表」です。

設備投資するための資金があるのか、M&Aでいくら資金調達すればいいか。

そんな「お金があることが大前提」のキラキラした話は中小企業には転がっていません。

借入の返済はできるのか、そもそも借入ができるのか、仕入先の支払いを1日遅らせられないか、なんなら給与は払えるのか。

なかでも給与の遅配は、従業員の退職に繋がります。会社は人で成り立っています。人がいないと会社は回りません。

というか経理部から真っ先に逃げるでしょうガッハッハw(笑えない)

キラキラ経理部?中小企業は、胃のキリキリする経理部ばかりです。

「はじめての資金繰り表」の全体像

はじめて資金繰り表を作成するときは、何から手を付けたらいいのか、どの粒度で作成すればいいのか分かりません。

まずは1種類、お小遣い帳感覚で日次の資金繰り表だけでも作成してみましょう。

必要であれば、月次の資金繰り表、年間の資金繰り表・・・と資料を増やしていくスタンスで構いません。

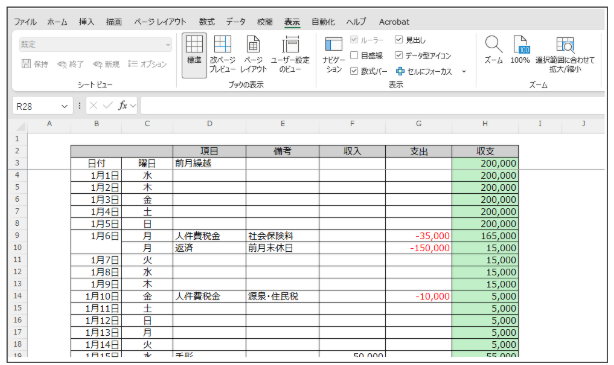

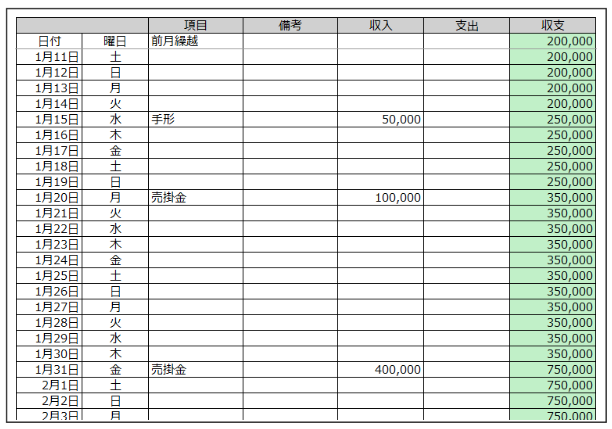

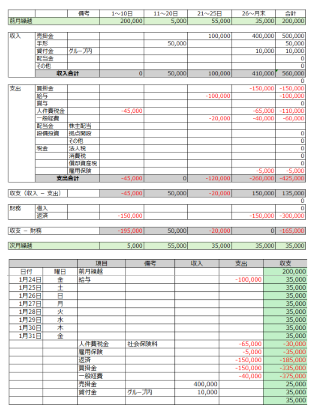

例)日次の資金繰り表

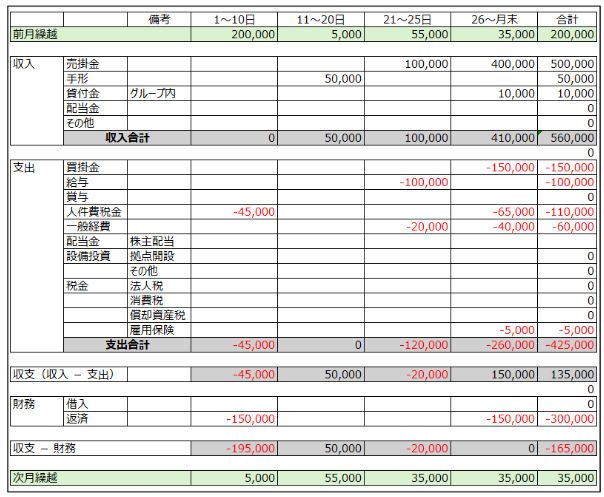

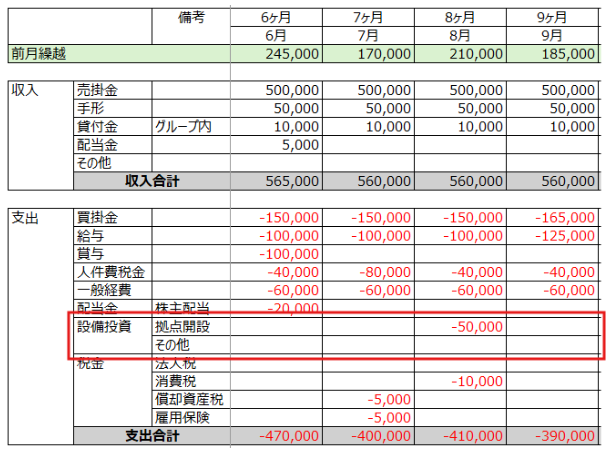

例)月次の資金繰り表

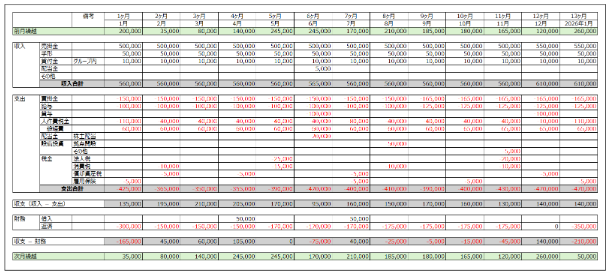

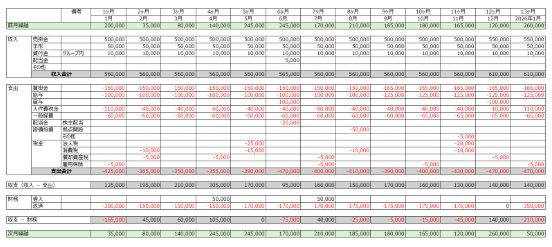

例)年間の資金繰り表

回収と支払いの内容を集める

はじめて資金繰り表を作成するときは、まずは回収と支払いの内容を集めるところからがスタートです。

何年も同じ会社で経理をしていたら、毎月の収支額は概ね頭に入っていると思います。

これを一覧表にして、ひとつずつ資金繰り表に盛り込んでいきます。

収入(例)

● 売掛金

● 手形や電子記録債権(あるいはファクタリングによる早期資金化など)

● グループ子会社に対する貸付金の回収

● グループ子会社からの受取配当金

支出(例)

● 買掛金

● 給与

● 賞与

● 源泉・住民税・社会保険

● 設備投資(新規開設の拠点を含む)

● 一般経費

● 税金(法人税・消費税とか)

● 借入金の返済

売掛金の回収

まずは売掛金の回収額から入力します。

売掛金の回収額は、比較的見込みやすい収入です。

月次決算が締まっていなくても、売掛金を管理している一覧表で、だいたいの売上金額は把握できます。

入金日は回収条件によって振り分けていきます。

20日入金や25日入金のほか、手形や電子記録債権等の場合は、実際に現金化される期日に入金として反映します。

回収の見込み額は、前月末の債権残高=資金繰り表に入力される金額です。

入力を反映したら必ず会計上の残高との一致を確認します。入力漏れはともかく、ダブりがあると、いざ当日になって入金されず、資金ショートしてしまうことがあります。

資金繰りがカツカツの中小企業では、保守的に見込みを立てた方が安全です。

入金の遅れは毎月のように発生しますし、月末が土日であれば翌月の月初に入金されることもあります。

資金繰り表の精度を高めたい場合は、前月の売掛金残高に過去の回収率を掛けて算出しておきます。

ただし、はじめて資金繰り表を作成する際は、あまり精度は気にしない方がいいです。

どうせ見込みは外れます(はじめは本当にブレブレ)。

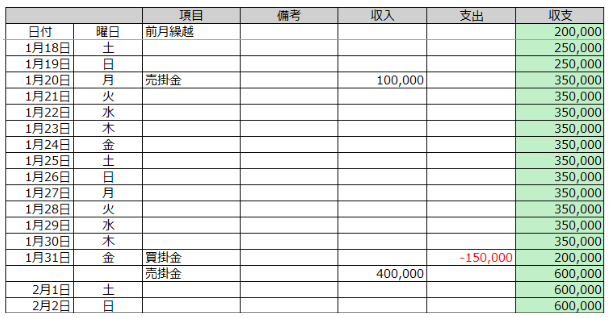

買掛金の支払い

次に買掛金の支払いです。

経理部が支払い手続きをするので、金額を見込みやすい支払いになります。

支払額は、販売管理システムから集計します。販売管理システムがなければ、買掛金の前月末残高を使ったり、エクセルで支払いの一覧表を作成しておきます。

資金繰り表に支払額を入力する際には、入金よりも支払いが先行するように反映します。

きちんと売掛金が入金されるかどうか分かりませんし、入金される時間帯も朝イチとは限りません。

まずは支払日に入金がなくても確実に支払いができることを確認します。

買掛金は支払件数が多いので、ネットバンクの総合振込から支払い処理をするはずです。

金融機関によっては、振込指定日の前営業日に資金が出ていきます。

精度の高い資金繰り表を作りたくなった場合は、支払い条件ごとや直近の原価率、過去の実績から見込みを立てます。

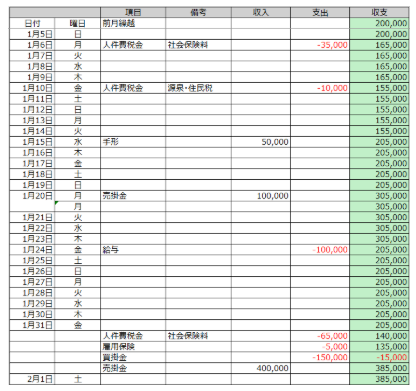

人件費

冒頭にも書いたとおり、給与の遅配は命取りになります。

人件費の見込み額は高い精度が求められます。

はじめのうちは保守的(多め)に見込んでおけば大丈夫です。

といっても毎月の人件費は金額が読みやすいです。

給与は支給日が決まっていますし、毎年の賞与があれば規程で支給日が定められているはずです。

社会保険料も法令で支払日が決まっています。

給与や社会保険料は、日付が変わった0時に資金が出ていくため、日別の一番上に入力しておきます。

給与は支給日の前営業日に引き落とされる金融機関もあります。

さっそく月末に資金ショートしそうですね(これが中小企業の資金繰りだ!)。

今回の記事では賞与を見込んでいませんが、賞与資金が足りない場合には、事前に金融機関からの借入も検討しておきます。

気を付けるポイントは、新卒採用や拠点が増えた場合です。

人件費の支出が急増するため、採用の情報は人事部から共有してもらうようにします。

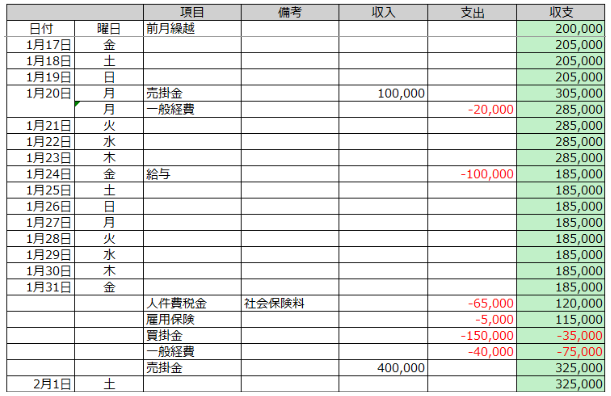

一般経費(管理費)

次に一般経費です。

発生主義で会計処理をしていれば、ほとんどの支払いが、未払金の前月末残高=支払額になると思います。

現金主義での会計処理でも、毎月そこまで大きくブレることはないでしょうから、あまり神経質にならず、保守的(少し多め)に見込んでおけば大丈夫です。

月末のマイナスが膨らんできましたね。

もし資金繰り表で金額がマイナスになってしまい、どうしても当日までに資金の工面ができそうになかったら、支払いが可能な分のみ先に処理をして、残りは入金確認後に支払い処理を行ないます。

設備投資額

設備投資額は、滅多に発生しないと思いますが、事前に情報を掴んだタイミングで資金繰りに織り込んでおきます。

今回の日次資金繰り表では見込んでいませんが、年間の資金繰り表で計画している大きな設備投資があれば、日次の資金繰り表にも忘れずに入れておきます。

また、期中に新規出店やM&A等で拠点が増える場合は、設備投資額だけでなく売上額や仕入れ額、人件費も増加します。

拠点の開設は取締役会決議になるはずですので、毎月、取締役会が終わったあとに、何か大きな議題はなかったかを取締役会の出席者に確認しておきます。

設備投資をする場合、手持ちの資金で足りないことがあります。

その際は、資金調達(借入等)をすることになります。事前に担当部署や金融機関に根回しをして、支払日までに資金を用意しておきます。

といっても拠点を開設するような大きな金額でなければ、一般経費と同じ扱いで問題ありません。

そこまで神経質にならなくても、はじめての資金繰り表の作成はどうせブレます。

借入の返済

借入の返済は、新規の資金調達がなければ毎月同じ金額です。

借入金と支払利息の金額を入力します。

いよいよ資金繰りの雲行きが怪しくなってきました。

借入の返済は、金融機関から返済計画表をもらうはずですから、借入が何本もあるならエクセルにまとめておくと集計が楽です。

税金・決算関係

税金や決算に伴う支払いは、おもに法人税や消費税です。

前年の申告書を見れば、どのタイミングで、いくらの金額を納税する予定なのかが分かります。決算が確定するまでは、ひとまず前年と同じ金額で見込みます。

法人税や消費税の他には、償却資産税や労働保険料、配当金があります。

配当金は株主総会の翌日に支払われるケースが多いです。3月決算の法人だと6月末あたりに株主総会の日程が組まれています。

税金や決算に伴う支払いは、大きな金額が動くことになるので、資金調達も検討しておきます。

チェック検証

ひと通り入力が終わったら、最後にチェックをします。

年間や月次の資金繰り表では、なんとかギリギリ資金は持ちこたえていますが、日次の資金繰り表だと月末に資金ショートしそうです。

これが非上場会社の資金繰り表だ!ガッハッハ(笑えない)

ここまで資金ショートしそうな場合だと、借入を検討してもいいかもしれません。今回のケースだと4〜5億程度は調達しておきたいところです。

まとめ:資金ショートしたら「ごめんなさい」では済まされない資金繰り

冒頭の通り、中小企業の資金繰りは、いつもカツカツです。

売掛金は平気で遅れて入金されますし、調達が必要なほどの多額の支払いも事前情報なく突発的に発生します。見込みがブレることは当たり前のようにあります。

一方で、どんなにPLが赤字だったとしても、目先の資金さえ回っていれば問題ないのが中小企業の資金繰りです。

各部署へのアンテナを伸ばして、事前に資金ショートを察知したら調達を検討する。

中小企業の資金繰り表の作成は、会計や税務の知識だけでなく、情報を収集する能力や金融機関とのコミュニケーション能力といった「経験」や「長年の勘」も必要とされます。

胃の痛くなるような泥臭い作業が多いですが、中小企業の資金繰り表の作成は、経営にとって非常に重要な業務です。

【プロフィール】

ぶーちょ@野良経理

窓際にも座らせてもらえないバツイチ野良経理

経理歴17年/上場会社・経理財務部長

京都府出身。1985年生まれ。

経理部のコピー係からキャリアをスタートし、業務システムメーカー、町工場の一人管理部を経て上場会社へ転職。東証グロース・スタンダード上場の2社を経験したのち、現在の会社へ。

X(旧Twitter)やnoteでは、うだつの上がらない30代のオッサン経理マンに向けて、非上場会社の経理実務について発信。

X(旧 Twitter):@buchok_dojo

note:https://note.com/buchok_dojo

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

-150x112.jpg)

-

3

2026/6/30

【連載】基礎力チェック! 消費税課税判定クイズ2026(第4回)〜確定申告等 -

4

2026/6/30

税理士試験1カ月前の過ごし方~正確性とスピードのバランスを意識してミニ税法攻略! -

5

-1-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")