【解答】

(問1)(問2)用語部分

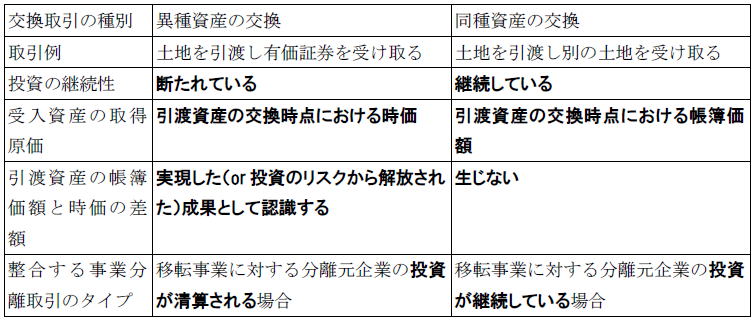

(表)非貨幣財の交換と事業分離(解答箇所を太字で表示)

(問2)差額の取扱いの根拠

引渡資産と異なる種類・用途の資産とを交換した場合,引渡資産に対する投資の継続性は,交換によって断たれたと考えられる。このため,引渡資産を交換時点の時価にて清算し,その売却代金を受入資産の取得に充てたものと考えらえる。その結果,引渡資産の帳簿価額と時価との差額は,投資のリスクから解放された成果,すなわち損益として認識することとなる。他方,引渡資産と種類・用途ともに同じ資産を交換した場合には,引渡資産に対する投資の継続性は断たれていないため,投資の清算があったとみることもできない。このため,受入資産の取得原価には,引渡資産の交換時点における帳簿価額を用いることとなり,差額の認識は行われない。(297字)

【解説】

非貨幣財同士の交換と事業分離の処理の整合性に関する理解を問う問題です。企業会計基準第7号「事業分離等に関する会計基準」(以下,事業分離基準)では,非貨幣財同士の交換の処理と整合的な処理となるよう,事業分離取引における分離元企業の会計処理が規定されています。

問2に示された考え方に基づいて,事業分離基準における分離元企業の会計処理も規定されます。すなわち,移転した事業に関する投資が清算されたとみる場合には,その事業を分離先企業に移転したことにより受け取った対価となる財の時価と,移転した事業に係る株主資本相当額(=帳簿価額)との差額を,リスクから解放された投資の成果,すなわち移転損益として認識するとともに,改めて当該受取対価の時価にて投資を行ったものと考えて処理を行います。

他方,移転した事業に関する投資がそのまま継続しているとみる場合には,その成果についても,投資のリスクからは解放されたとはみなされないため,移転損益を認識せず,その事業分離により受け取る資産の取得原価は,移転した事業に係る株主資本相当額(=帳簿価額)に基づいて算定することとなります。

事業分離の対価が,現金等の財産であった場合には,通常,移転した事業に関する投資は清算されたものとみられますが,分離先企業の株式が対価であった場合には,次のように取得後の分離先企業株式がどのような保有目的に分類されるかによって,投資の継続・非継続の捉え方が異なります。

・売買目的有価証券 or その他有価証券になる場合…事業に対する投資は清算

・子会社株式 or 関連会社株式になる場合…事業に対する投資は継続

売買目的有価証券やその他有価証券は,(その他有価証券については多様な目的が含まれてはいますが)基本的に価格変動の状況を見て売買をすることで利益を得るという目的があるため,移転した事業に対して期待されていた成果(事業活動を通じたキャッシュの獲得)とは,まったく異質な成果を期待していることになります。それゆえ,事業分離によって事業に対する投資は清算され,新たに別の投資が始まったものとみなすわけです。

他方,分離先企業の株式が子会社株式や関連会社株式となれば,当該株式による支配や影響力の行使を通じて,分離元企業は事業分離後も移転した事業の活動に関与していくことになります。子会社株式や関連会社株式に期待している成果は,移転した事業に対して期待されていた成果と,本質的に異なることはありません。それゆえ,事業に対する投資が継続しているものとみなされることになります。

このように,分離先企業の株式の保有目的がどのようになるかで,投資の継続・非継続が判断されているわけですが,根底には非貨幣財同士の交換取引と同じ考え方があるといえます。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

【つぶ問】一覧

つぶ問1-1(財務諸表論)

つぶ問1-2(財務諸表論)

つぶ問1-3(財務諸表論)-概念フレームワーク

つぶ問1-4(財務諸表論)-企業会計原則

つぶ問2-1(財務諸表論)-棚卸資産の評価

つぶ問2-2(財務諸表論)―棚卸資産の評価

つぶ問2-3(財務諸表論)―固定資産の減損

つぶ問2-4(財務諸表論)―棚卸資産

つぶ問3-1(財務諸表論)―リース

つぶ問3-2(財務諸表論)―資産除去債務

つぶ問3-3(財務諸表論)―資産除去債務

つぶ問3-4(財務諸表論)―研究開発費

つぶ問3-4(財務諸表論)―研究開発費

つぶ問4-1(財務諸表論)―有価証券

つぶ問4-2(財務諸表論)―有価証券

つぶ問4-3(財務諸表論)―有価証券

つぶ問4-4(財務諸表論)―有価証券

つぶ問5-1(財務諸表論)―引当金・繰延資産、退職給付

つぶ問5-2(財務諸表論)―引当金・繰延資産、退職給付

つぶ問5-3(財務諸表論)―引当金・繰延資産、退職給付

つぶ問6-1(財務諸表論)―純資産(各項目、自己株式、新株予約権)、包括利益

つぶ問6-2(財務諸表論)―純資産(各項目、自己株式、新株予約権)、包括利益

つぶ問6-3(財務諸表論)―純資産(各項目、自己株式、新株予約権)、包括利益

つぶ問6-4(財務諸表論)―純資産(各項目、自己株式、新株予約権)、包括利益

つぶ問7-1(財務諸表論)―外貨、デリバティブ、ヘッジ、税金、税効果

つぶ問7-2(財務諸表論)―外貨、デリバティブ、ヘッジ、税金、税効果

つぶ問7-3(財務諸表論)―外貨、デリバティブ、ヘッジ、税金、税効果

つぶ問7-4(財務諸表論)―外貨、デリバティブ、ヘッジ、税金、税効果

つぶ問8-1(財務諸表論)―特商、工事収益、新収益認識

つぶ問8-2(財務諸表論)―特商、工事収益、新収益認識

つぶ問8-3(財務諸表論)―特商、工事収益、新収益認識

つぶ問8-4(財務諸表論)―特商、工事収益、新収益認識

つぶ問9-1(財務諸表論)―CF計算書、会計上の変更

つぶ問9-2(財務諸表論)―CF計算書、会計上の変更

つぶ問9-3(財務諸表論)―CF計算書、会計上の変更

つぶ問9-4(財務諸表論)―CF計算書、会計上の変更

つぶ問10-1(財務諸表論)―連結、のれん

つぶ問10-2(財務諸表論)―連結、のれん

つぶ問10-3(財務諸表論)―連結、のれん

つぶ問10-4(財務諸表論)―連結、のれん

つぶ問11-1(財務諸表論)―企業結合、事業分離

つぶ問11-2(財務諸表論)―企業結合、事業分離

つぶ問11-3(財務諸表論)―企業結合、事業分離

つぶ問11-4(財務諸表論)―企業結合、事業分離

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/2/12

【税理士合格体験記】育児や仕事と両立しながら3年で5科目合格達成! -

2

2026/2/12

わたしの独立開業日誌 #税理士・松井元 -

3

-

4

-

5

【広告のご案内】掲載要領(PDF資料)

")