【連載】経理のための実践的勉強法~⑱人件費に関する経理実務の勉強法

- 2026/4/30

- 仕事術

葛西一成@元上場企業経理部長(経理部IS)

【編集部より】

経理部に配属され、会計のことを勉強しないといけなくなったけど、仕事に直結する勉強法ってどうすればよいの? 担当することになった業務について知りたいとき、どのようにアプローチして、どんな本を読めばいい? そんな悩みを抱えている人もいるのではないでしょうか。

そこで、複数の上場企業で経理の実務経験のある、経理部ISこと葛西一成氏に、経理のための実践的な勉強法についてアドバイスをいただきます。ぜひ、スキルアップにお役立てください!(隔月掲載予定)

はじめに

給与計算の仕組みを理解しないまま、仕訳だけを起票している。

社会保険料に会社負担分と本人負担分があることは知っているが、具体的にどう計算されるのかがよくわからない。

住民税の特別徴収や年末調整についても、制度の全体像を十分に理解できないまま経理処理を行っている。

経理部門で働いている人の中には、こうした状況に心当たりのある方もいるのではないでしょうか。

人件費は、多くの企業において最大のコスト項目です。

それだけに、経理処理の正確性が強く求められます。しかし、人件費の経理処理は給与計算・社会保険・税務が複雑に絡み合っており、断片的な知識だけでは実務に対応しきれない場面が少なくありません。

私自身、若手の頃は人件費の処理を体系的に理解できておらず、給与仕訳の根拠を聞かれても十分に説明できなかった経験があります。

その後、給与明細の構造から社会保険、税務へと段階的に学んでいくことで、ようやく人件費の全体像が見えるようになりました。

今回は、人件費に関する経理実務をどのような手順で、どのような内容を学べばよいのか、私の実務経験を踏まえながらお伝えします。

人件費の経理実務の学習が必要な場面

経理業務の中でも人件費に関する知識が求められる場面は、意外と多くあります。

経理部門に新たに配属され、給与関連の仕訳を任されたとき。

人事部門が行っている給与計算の結果を受け取り、経理処理を行う立場になったとき。月次決算で人件費の増減分析やを担当することになったとき。

決算において未払給与や残業代の計上を行うとき。

さらには、管理職に昇進し、人件費予算の策定・管理を求められるようになったとき。

担当業務の幅が広がるたびに、人件費に関する知識の必要性は高まっていきます。

人件費の処理は人事・労務部門が主管していることが多いですが、経理として「なぜその金額になるのか」を理解しておかなければ、正確な経理処理や異常値の発見はできません。

人事部門から受け取ったデータをそのまま仕訳に起こすだけでなく、その数字の根拠を理解しておくことが求められます。

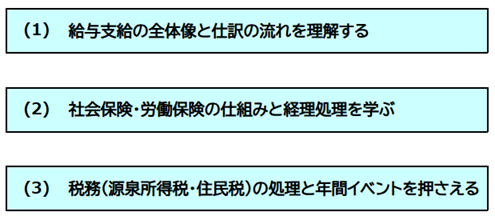

人件費に関する経理実務を学ぶための3つの実践法

人件費の経理実務を効率的に学ぶには、やみくもに制度を暗記するのではなく、実務の流れに沿って段階的に理解を深めていくことが重要です。具体的には、次の3つを順番に実践していきます。

(1)給与支給の全体像と仕訳の流れを理解する

①給与明細の構造を知る

最初に取り組むべきは、給与明細の構造を理解することです。

給与明細は大きく「支給項目」と「控除項目」に分かれています。

支給項目には基本給、残業手当、通勤手当、役職手当などがあり、控除項目には健康保険料、厚生年金保険料、雇用保険料、所得税、住民税などがあります。

企業によっては、社宅費や組合費といった控除もあるでしょう。

そして、総支給額から控除合計額を差し引いたものが差引支給額、いわゆる手取り額となります。

この給与明細を知るための教材として最も効果的なのは、自分自身の給与明細です。

各項目の金額がリアルな数字として実感を伴って理解でき、「なぜこの金額が控除されているのか」という疑問も具体的にイメージしやすくなります。

あわせて、自社の給与規程(賃金規程)も必ず確認してください。

給与規程には、基本給の体系、各種手当の支給要件・計算方法、賞与の算定基準、給与の締め日・支払日などが定められています。

給与明細の各項目が給与規程のどの条文に基づいているのかを照らし合わせることで、給与計算の根拠を体系的に理解できます。

②給与支給時の仕訳パターンを理解する

給与明細の構造を理解したら、次にそれが会計上どのような仕訳になるのかを学びます。

借方には給与手当、役員報酬、法定福利費(会社負担分)などが、貸方には普通預金(差引支給額)、預り金として社会保険料の本人負担分、所得税、住民税などが計上されます。

給与の「発生」と「支払」のタイミングの違い―たとえば月末締め・翌月払いといった運用における未払計上の考え方も押さえておきます。

この未払計上の考え方は、決算業務においても必要となりますので、しっかり理解しておきます。

ここで仕訳パターンの理解における注意点として、企業によって仕訳パターンは異なるということを認識しておく必要があります。

給与計算システムから会計システムへ仕訳が自動連携されることもあれば、経理担当者が手作業で起票する場合もあります。

簿記のテキストで学ぶ「教科書どおり」の仕訳とは違うパターンで処理されていることもあるため、まずは自社で実際に起票されている給与仕訳を確認し、「なぜこのような仕訳パターンになっているのか」を理解することが重要です。

③勘定科目の整理

人件費に関連する勘定科目は多岐にわたります。

役員報酬、給与手当、賞与、雑給、法定福利費、福利厚生費、退職給付費用、通勤手当など、人件費の仕訳で必要となる科目の一覧表を作成して整理しておくことをおすすめします。

企業によっては、科目の使用方法をまとめた「勘定科目マニュアル」を整備しています。

そのマニュアルを参考に、自社の人件費における勘定科目の使い方を学ぶのが効率的です。

※給与計算の経理処理の全体を把握するには、こちらの書籍の「第5章給与計算プロセス」も参考になります。

『フローチャートでわかる経理・財務現場の教科書』

(2)社会保険・労働保険の仕組みと経理処理を学ぶ

①社会保険(健康保険・厚生年金保険)の基本を理解する

社会保険料は人件費の中でも金額が大きく、その計算の仕組みを理解しておくことは経理として欠かせません。

標準報酬月額の仕組みを把握し、算定基礎届(毎年7月)による定時決定と、月額変更届による随時改定の流れを把握します。

これらの届出によって社会保険料の負担額が変わるため、経理処理にも直接影響すること知っておく必要があります。なお、保険料は会社と本人が折半で負担するのが原則です。

経理処理上のポイントは、法定福利費(会社負担分)の計上と、預り金(本人負担分)の処理、そして納付時の仕訳です。

社会保険料の納付は翌月末となることを理解したうえで、自社ではどのような処理が行われているのかを確認します。

②労働保険(雇用保険・労災保険)の基本を理解する

雇用保険料は会社負担分と本人負担分がありますが、労災保険料は全額会社負担です。

年度更新(毎年6月~7月)の仕組みと、概算保険料・確定保険料の考え方も押さえてます(できれば労働保険の申告書の書き方まで覚えることができれば、確実に経理処理もこなせます)。

経理処理では、前払費用として計上するケースや月次での費用按分の方法があり、これも企業によってさまざまです。

実際、この処理は難しく理解するのに非常に苦労しますので、改めてに次回の記事で詳しく解説します。

③社会保険料の料率改定への対応

健康保険料率は都道府県ごとや組合によっても異なり、厚生年金保険料率・雇用保険料率もそれぞれ改定時期が異なります。

料率改定のタイミングを把握し、改定後の保険料が正しく反映されているかチェックする必要があります。

料率改定時には人事・労務部門と連携し、経理側でも検算・確認を行えるようになることを目指します。

※こちらの書籍も参考になります。

『税理士・会計事務所職員のための労働保険・社会保険の基礎知識〈第2版〉』

(3)税務(源泉所得税・住民税)の処理と年間イベントを押さえる

①源泉所得税の基本を理解する

給与や賞与から天引きされる源泉所得税の計算の仕組みを把握します。

できれば源泉徴収税額表の見方は押さえておきたいところです。

また源泉所得税の納付は原則翌月10日までですが、納期の特例が適用される場合は年2回の納付となります。

なお、この納付は経理が担当するため、納付方法(電子納付など)や納付期限の把握は必須です。

※源泉所得税の処理を行うために、e-Taxの使い方も覚える必要あり

②住民税の特別徴収を理解する

住民税は前年の所得に基づいて市区町村が税額を決定し、会社が毎月の給与から天引きして納付する仕組みです。

毎年5~6月に届く税額決定通知書に基づき、6月から翌年5月まで徴収する流れを理解します。

また源泉所得税と同様に、自社における住民税の納付方法も把握しておかなければなりません。

※従業員の住民税に関する処理を行うために、eLTAXの使い方も覚える必要あり

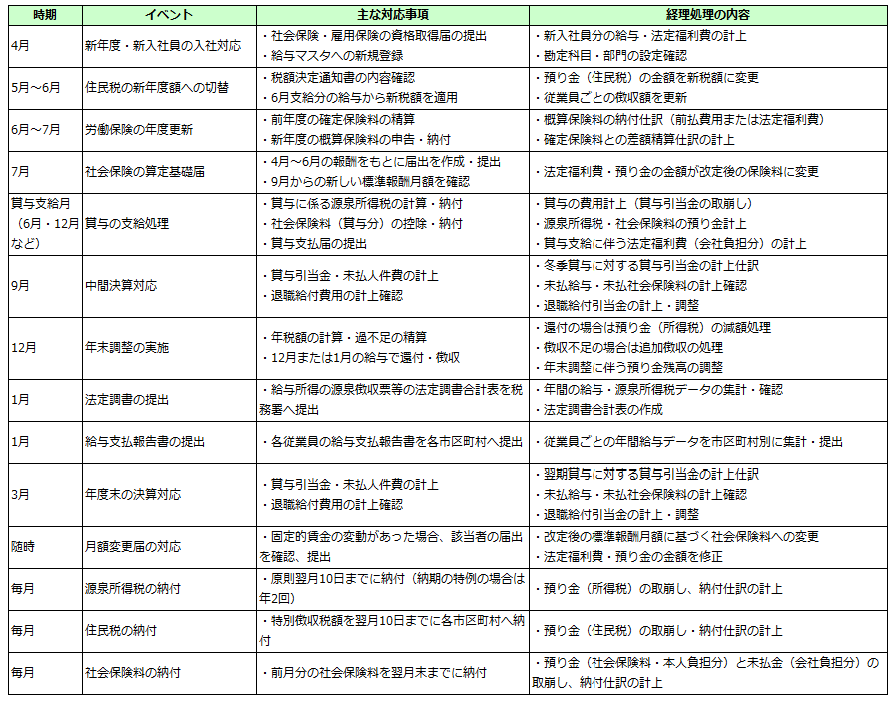

③年間の主要イベントとスケジュールを整理する(重要!)

人件費の経理処理には、年間を通じて対応が必要なイベントが多数あります。

6月は住民税の新年度額への切替と労働保険の年度更新、7月は社会保険の算定基礎届と賞与支払届、12月は年末調整、1月は法定調書や給与支払報告書の提出があります。

年間スケジュール表を自分で作成し、各イベントの概要とそれに伴う経理処理の内容を整理しておくことをおすすめします。

●年間スケジュール表の事例

※自社の状況に合わせたイベント、スケジュール表を自分なりにまとめることで、毎月どのような経理処理が必要となるのか理解できるようになる。

次のステップ:人件費の予算策定への展開

ここまで述べた3つの実践法を通じて人件費の経理処理を理解できれば、次のステップとして人件費の予算策定にも取り組めるようになります。

給与支給の全体像を理解していれば、基本給・各種手当・残業代などの費目ごとに予算を積み上げることができます。社会保険・労働保険の仕組みを理解していれば、法定福利費の会社負担分を正確に見積もることができます。料率改定のタイミングや賞与支給時期を把握していれば、月別の人件費予算をより精度高く策定できます。

ここで一つ、予算策定の実務で役立つポイントをお伝えします。

社会保険料の企業負担が給与に対しておおよそどの程度の割合になるかを把握しておくことです。

健康保険料、厚生年金保険料、雇用保険料、労災保険料の企業負担分を合計すると、給与総額に対しておおよそ15%程度の負担が発生します。

この「給与の15%程度」という目安を持っておくと、予算策定の初期段階で法定福利費の概算を素早く見積もることができます。

最終的には各保険料の料率に基づいて精緻に計算する必要がありますが、経営層への概算報告などでは、こうした割合感が実務上非常に役立ちます。

予算策定では、人事部門から提供される人員計画(採用計画・退職見込み・昇給率など)との連携も不可欠です。

人件費の予算策定ができるようになると、経営層への報告や経営判断の支援にも携われるようになり、経理担当者としての業務の幅が大きく広がります。

まとめ

人件費に関する経理実務を学ぶには、次の3つを順番に実践していくことが重要です。

まず、給与支給の全体像と仕訳の流れを理解すること。

自分自身の給与明細と自社の給与規程を活用し、支給項目・控除項目の意味を理解したうえで、自社の実務に即した仕訳パターンを把握します。

次に、社会保険・労働保険の仕組みと経理処理を学ぶこと。

会社負担分・本人負担分の経理処理を理解し、料率改定のタイミングにも注意を払いながら人事・労務部門と連携します。

そして、税務(源泉所得税・住民税)の処理と年間イベントを押さえること。

基本的な仕組みと納付の流れを理解し、年間スケジュール表を作成して整理します。

これらの経理処理を理解した先には、人件費の予算策定という次のステップが待っています。

経理処理の「なぜ」を理解していることが、精度の高い予算策定の土台となります。

人件費の経理処理は複雑ですが、まずは給与明細を起点に全体像を掴み、そこから社会保険、税務へと段階的に学習範囲を広げていくことで、着実に実務力を高めることができます。

人件費の経理実務に不安を感じている方は、まず自分自身の給与明細を手に取り、給与規程と照らし合わせながら、一つひとつの項目の意味を確認するところから始めてみてください。

<執筆者紹介>

葛西一成@元上場企業経理部長

東証プライム・グロース上場2社で経理部長を経験後、独立開業。独立後は上場企業の決算業務支援、会計関連システムの開発導入サポート、経理実務セミナーや執筆活動に注力。

著書に『経理のExcelベーシックスキル』(中央経済社)、『組織を整え人材を活かす強い経理の作り方』(税務研究会出版局)、『ミス・ムダをなくす 有価証券報告書作成の仕組み』(共著、中央経済社)がある。

株式会社IS経理事務所 https://www.is-keiri.com/

Xアカウント「経理部IS(@keiri_IS)」

【「経理のための実践的勉強法」バックナンバー】

第1回:スキルアップを目指そう!

第2回:前払費用の実務

第3回:賞与引当金の実務(前編)(中編)(後編)

第4回:固定資産実務をマスターするまでの道のり

第5回:固定資産の実務における基本的な理解(前編)(後編)

第6回:法人税等の計算スキルを身につける(前編)(後編)

第7回:税効果会計の勉強の進め方<基礎スキル>(前編)(後編)

第8回:税効果会計の勉強の進め方<実務スキル>(前編)(後編)

第9回:リスタートにあたってのイントロダクション

第10回:一人前の経理になるためのステップ事例(中小企業編)

第11回:一人前の経理になるための勉強ステップ事例【中堅・大企業編】

第12回:経理業務におけるタイムマネジメントのしかた

第13回:経理実務の勉強スケジュール

第14回:まともな引継ぎがない場合の経理実務キャッチアップ方法【前編】

第15回:まともな引継ぎがない場合の経理実務キャッチアップ方法 (中編)

第16回:まともな引継ぎがない場合の経理実務キャッチアップ方法 (後編)

第17回:『初めて使用する会計システム』操作理解の方法

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/8/10

税理士・油谷景子先生に聞く! キャリアチェンジの時に大切にしたこと -

3

-

4

2026/8/7

税理士・森川敏行先生に聞く! キャリアチェンジの時に大切にしたこと -

5

【広告のご案内】掲載要領(PDF資料)

")