ぶーちょ

はじめに

会計人コースweb読者の皆様、こんにちは。

ぶーちょです。

中小企業の非上場グループ企業で13年、上場グループ企業で3年、合計7社を転々としている野良の経理マンです。

平たく言えばそこらへんに転がってる普通のオッサン経理マンです。

本記事では、中小企業経理部の月次決算について解説したいと思います。

まずは前提条件です。

本記事は、次のような環境の中小企業経理部を想定しています。

● 非上場会社(上場会社の関連会社でもない)

● 中小企業(売上10億円~300億円)

● 経理スタッフは自分を含めて5名以下

● 財務部や経営企画室のような専門部隊はない

● 経理部と人事総務部の仕事の境界線が曖昧

つまり、私がこれまで働いたことがあるような「ふつうの中小企業経理部」が前提です。

会社によって異なる月次決算の作業

月次決算は、毎月の簡易的な財務報告で、企業の財政状況や経営成績をタイムリーに把握するための重要な作業です。

法令で定められている作業ではありませんが、資金繰りに余裕の少ない非上場の中小企業では、月次決算の報告は経営層にとって重要な判断材料であり、経営の生命線でもあります。

「タイムリーな把握」が必要ですので、年次決算のように時間をかけて作成することはありません。多くの会社が月次決算を月初から5~8営業日程度で締めています。

非上場の中小企業だと「月末資金と粗利さえ把握しておけば、大きな判断ミスはない」としている会社も多く、税務申告ほどの正確性はそこまで求められていません。

また月次決算は、作業そのものも会社によって異なります。

業界や規模によって重要としている数字が違いますし、上司によっても見ているポイントが異なります。

年次決算のように「ここまでやれば終わり」のようなゴールもありません。

簡易的な報告でありながらも、意外と奥の深い作業が月次決算です。

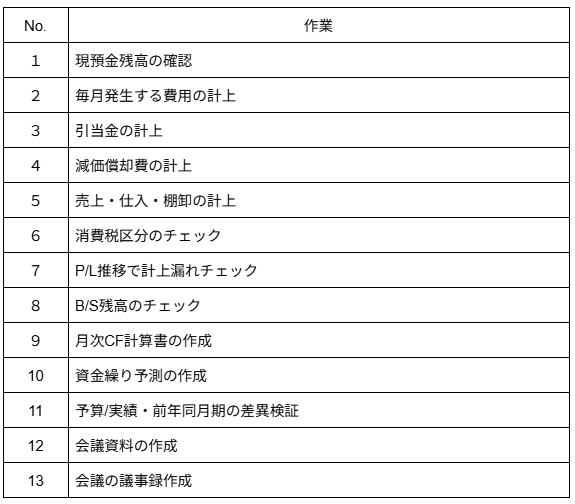

月次決算の工程

月次決算の作業は、会社によって異なります。

月次決算の作業は、ある程度の正確性とタイムリーな報告が必要となるため、どうしても属人的になってしまい、作業漏れが発生してしまいがちです。

作業漏れを防ぐためにも、チェックリストは作った方がよいです。

できれば作業担当者と確認者、相互でチェックをして作業漏れを防ぎます。

次の一覧表は、ほんの一例です。

すべての作業を行っている会社は多くありませんし、会社によっては別の作業もあります。

現預金残高の確認

月次決算で初めに取り掛かる作業が、現預金残高の照合です。

月末の最終営業日の夕方、遅くとも月初3営業日目までには、残高の一致を確認したいところです。

現金主義で会計処理をしている会社だと、現預金の残高が一致していれば「月次決算は終了!」としている会社もあるくらい、最優先で取り掛かるタスクです。

作業のチェックリストは、預金種別毎に項目を設けた方が管理がしやすいです。小口現金や普通預金、当座預金といった具合に残高のチェックをします。

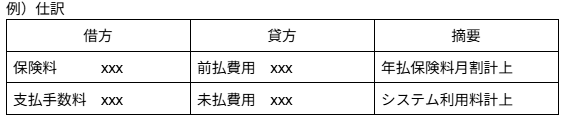

毎月発生する費用の計上(前払取崩&未払計上)

計上する内容は、例えば年払いの保険料やシステム利用料の按分計上です。

会計システムの定型仕訳やCSVのインポート機能で計上します。

前払費用や未払費用は、エクセルの管理表を作成して、会計システムとの残高の一致を確認します。

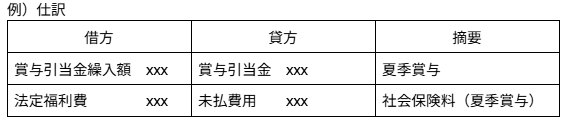

引当金の計上

賞与引当金や退職給付引当金の計上です。

賞与については、簡易的に計上する場合、年度予算で決定した金額を月割に按分して計上することが多いです。より実績に近い、正確な金額を計上する場合だと、従業員別の給与台帳を使用して、社内規程で定められた支給係数や過去の支給実績をもとに計算します。賞与だけでなく、賞与にかかる社会保険料も計上しておきます。

退職金については、将来に支払う退職金のうち、期末までに発生したと認められる金額を計上します。上場会社だと簿記1級の範囲で出題されるような割引率を用いて複雑な計算をしますが、非上場会社だと簡易的に月割計上することになると思います。

前払費用と同じく、エクセルの管理表を作成して、会計システムとの残高の一致を確認します。

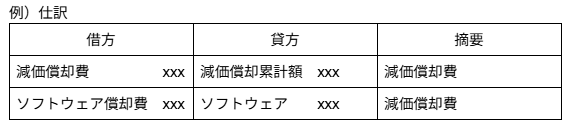

減価償却費の計上

固定資産管理システムからCSVを出力して会計システムにインポート計上したり、クラウド会計システムだとAPI連携で計上することになります。

しつこいようですが、残高は必ず確認します。

償却費を計上したら会計システムと固定資産管理システムとの残高を確認します。

償却費の計上額だけでなく、取得価額や期末簿価、減価償却累計額もチェックが必要です。

また、上場会社の子会社だと、資産除去債務の利息費用の計上があるかもしれません。固定資産管理システムに資産除去債務の機能が実装されていなければ、エクセルの管理表を作成して計上することになります。

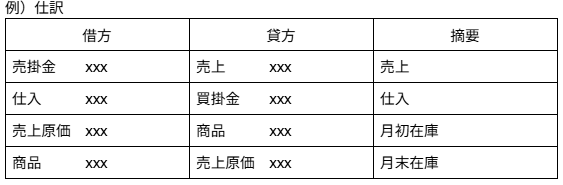

売上・仕入・棚卸の計上

売上・仕入・棚卸は、それぞれ販売管理システムからデータを抽出して起票します。

もちろん計上したあとは、会計システムと販売管理システムとの残高の一致を確認します。

また残高を確認した際、売掛金の回収遅延や買掛金の支払い漏れも確認しておきます。とくに売掛金の回収遅延は、資金繰りにもダイレクトに影響があります。回収が焦げ付く前に、すぐに営業担当へ連絡を入れます。取引先が多い場合は、滞留債権のリストを作成してもよいかもしれません。

消費税区分のチェック

会計システムには、勘定科目別に消費税が発生した取引を集計している機能があります。勘定科目別に、税率ごとの計上金額を集計した一覧表です。

消費税区分のチェックは、年次決算で実施することが多いと思いますが、これを一年分チェックするのは骨が折れます。月次決算でチェックしておくと、年次決算の作業がスムーズに進みます。

P/L推移で計上漏れチェック

各種の費用を「もうほとんど計上し終わったかな?」というタイミングで、会計システムの月次推移表を確認して、計上漏れをチェックします。

人件費(給料や賞与、法定福利費)や家賃、保険料のような毎月発生する費用の科目が大きくブレていないか、役員報酬のように毎月同じ金額が発生する科目だと「毎月、定額であること」を確認します。

科目別の推移表だけでなく、補助別や取引先別の推移表を確認することで、より計上漏れを防ぐことができます。

さらに細かくチェックしたい場合だと、仕訳日記帳のデータを出力して、エクセルのピボットテーブルの機能で確認することもあります。仕訳日記帳のExcelを加工する作業は手間ですが、勘定科目別、部門別、取引先別、摘要別の推移が一目でわかるので、網羅的に確認できるチェック方法です。

B/S残高のチェック

しつこいようですが(本当にしつこい)、最後の最後に、B/Sの残高をチェックします。

現預金や固定資産、売掛金、買掛金、引当金etc…の残高チェックです。

例えば固定資産だと、固定資産管理システムには登録したけど会計システムへの仕訳を計上していないようなケースがあります。

また、仮払金や仮受金といった仮勘定が綺麗にゼロ円になっているか、預り金(源泉所得税や住民税)が正しく計上されているか、といったところも確認していきます。

PL科目と違って、B/S科目は不明な残高が一度発生してしまうと決算期を跨いでも残り続けます。不明な残高は迷宮入りする前に潰しておきます。

もしかしたら会社によっては“すでに迷宮入りしている謎のB/S残高”が積み上がっているかもしれません。せめて自分が担当しているうちは、「謎のB/S残高を増やさないように!」と心掛けて、毎月の残高は必ず確認します。

また、科目内訳書を作成しておくと、決算申告の作業でも使用できます。

わりと手間のかかる更新作業ですが、年次決算の繁忙期に慌てて作成することがなくなります。

月次キャッシュ・フロー計算書(CF計算書)の作成

あまり月次決算では縁がないかもしれないCF計算書です。

簿記1級で出題される難易度の高い内容になります。

企業は、お金がないと経営ができません。現預金残高の増減額は、経営にとって最も重要な情報です。

CF計算書は、お金の出入りを集計した計算書類で、お金の増減とPLの損益とは一致しません。PLが黒字でもお金が減っていることがありますし、逆に赤字なのにお金が増えていることもあります。

上場会社だと第2四半期と第4四半期で作成が義務付けられています。

作業としてはB/Sの増減から集計するだけなのですが、半年ごとに作成すると何故か集計が合わないことが多いです(本当に不思議です)。なかなか骨の折れる作業になるため、月次で集計しておくと年次決算で迷子になることも減ります。

もちろん非上場会社でも、社内の管理資料として年次決算で作成する会社もあります。

資金繰り予測の作成

繰り返しになりますが、経営はお金があってこそです。

月々の収支、今後の見込みは企業の経営にとって重要な情報になります。

CF計算書が過去の実績に対して、資金繰り予測は将来の見込み額です。

見込の資金繰りは、予算書や営業部が管理している注残リスト、購買部の発注予定表etc…から集計します。

中小企業の非上場会社だと、潤沢な資金ではないことが多いです。月別の見込み残高だと資金繰りに問題がなくても、日別に見ていくと一時的に資金繰りが苦しいケースもありえます。資金ショートの懸念があれば、金融機関からの借入も検討しておきます。

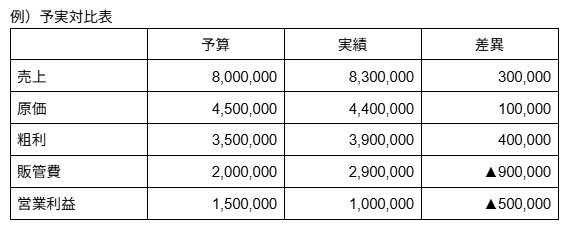

予算/実績・前年同月期の差異検証

当初に立てた予算と実績や前年との差異を検証します。

見込んでいなかった突発的な内容の把握はもちろんとして、当初に計画していた進捗具合も把握しておきます。

差異の検証は、ただ単に「売上が予算より上振れました」「販管費が大きくかかりました」では、会計パーソンとしては芸がありません。

しっかりと中身まで確認をして、「継続取引先A社の別部門でもX商材を横展開できたため、受注額が増加」とか「京都店で水漏れによる修繕費が発生」といった詳細な内容まで掘り下げておきます。

会議資料の作成

経営会議や取締役会の資料は、経営企画室のような専門部隊がなければ経理部が作成することになります。

部門別の業績を各部署に提供し、月次の報告資料を更新してもらいます。

もちろん経営企画室があれば取りまとめてくれますが、基礎資料は経理部で作成することが多いです。

経営会議や取締役会は、事前に年間スケジュールが決まっているため、日程の再調整ができません。どんなに遅くとも会議の前日までには、月次決算の締め作業は終わらせておきます。

会議の議事録作成

会議が終わったら議事録の作成をします。総務部が会議運営していることも多いです。

ほとんどの会社が、決定事項や積み残した申し送り事項だけを更新します。もちろん録音した音声を一言一句漏らさず、方言そのままに文字起こしする会社もあります。

取締役会の議事録は、会社法により「紙」もしくは「電子データ」での保管が義務付けられています。紙で保管する場合は、印刷をして出席者からハンコをもらって保管します。電子データとして保管する場合は、押印の代わりに電子署名を付ける必要があります。取締役会の議題は、あとから見返すこともあるので、紙で保管する場合であってもスキャンをして電子データとして残しておいた方が便利です。

まとめ:終わりなき短期決戦、それが”月次決算”。

冒頭の通り月次決算は「ここまでやれば終わり」のような明確なゴールはありません。

限られた時間の中で、必要な数字を拾い、確認して、経営判断を誤らない報告が求められています。

実績の集計だけでなく、資金繰りや予実の進捗、今後の見通しまで報告する作業が月次決算です。

そのため作業のチェックリストや管理表は、定期的に見直して、更新することも大切です。

月次決算は、毎月の作業そのものは地味なことの繰り返しですが、報告の内容は、業界や経営者、会社の成長フェーズによって異なるため、意外と奥の深い作業になります。

【プロフィール】

ぶーちょ@野良経理

窓際にも座らせてもらえないバツイチ野良経理

経理歴17年/上場会社・経理財務部長

京都府出身。1985年生まれ。

経理部のコピー係からキャリアをスタートし、業務システムメーカー、町工場の一人管理部を経て上場会社へ転職。東証グロース・スタンダード上場の2社を経験したのち、現在の会社へ。

X(旧Twitter)やnoteでは、うだつの上がらない30代のオッサン経理マンに向けて、非上場会社の経理実務について発信。

X(旧 Twitter):@buchok_dojo

note:https://note.com/buchok_dojo

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

【広告のご案内】掲載要領(PDF資料)

")