葛西一成@元上場企業経理部長(経理部IS)

【編集部より】

経理部に配属され、会計のことを勉強しないといけなくなったけど、仕事に直結する勉強法ってどうすればよいの? 担当することになった業務について知りたいとき、どのようにアプローチして、どんな本を読めばいい? そんな悩みを抱えている人もいるのではないでしょうか。

そこで、複数の上場企業で経理の実務経験のある、経理部ISこと葛西一成氏に、経理のための実践的な勉強法についてアドバイスをいただきます。ぜひ、スキルアップにお役立てください!(隔月掲載予定)

はじめに

前回は、人件費に関する経理実務を理解するため学ぶべきことを解説しました。その中で、労働保険の経理処理については企業によってさまざまで、理解も難しいことをお伝えしました。

実際のところ、なぜこの金額を計上するのかがよくわからないまま、前任者の処理をそのまま引き継いでいる。機械的にExcelへ数値を入力して毎月の仕訳を起票している。経理担当者の中には、こうした状況に心当たりのある方もいるのではないでしょうか。

労働保険の経理処理は、多くの企業において毎年必ず発生する実務です。しかし、いざ向き合ってみると、概算で前払いして後から精算するという独特の仕組みや、企業ごとに異なる費用按分の方法が絡み合い、断片的な知識だけでは対応しきれない場面が少なくありません。そして、労働保険に苦手意識を持っている経理担当者も多く、経理処理の中でも意外と難易度の高い領域だと感じています。

私自身、これまでの経理キャリアにおいて、この労働保険の処理に頭を悩ませた経験は一度や二度ではありません。仕訳の形は引き継いだものの「なぜこの金額になるのか」がわからず、経理処理について根本的な理解のないまま目の前の作業を進めた時期もありました。その後、制度そのものと保険料の計算方法をきちんと押さえることで、ようやく一つひとつの仕訳の意味が腑に落ちるようになりました。

今回は、この「労働保険の経理処理」を理解するための準備段階として、制度と保険料の計算方法をどう勉強していけばよいかを、私の実務経験を踏まえながらお伝えします。なお本記事は前編にあたり、具体的な経理処理の方法は後編で詳しく解説します。

労働保険の理解が必要な場面

労働保険の知識が求められる場面は、経理パーソンのキャリアにおいて意外と多くあります。毎月の給与計算で、従業員から控除される雇用保険料を確認するとき。年度更新の時期に、申告書をもとに保険料を計上するとき。決算で前払費用や未払費用の残高をチェックするとき。あるいは、人事部門から「来期予算での労働保険料の計上はどうしたらよいか」と相談を受けるようになったとき。担当業務の幅が広がるたびに、労働保険を理解しておく必要性は高まっていきます。

労働保険の申告や納付そのものは、人事・労務部門が主管していることも多いものです。しかし、経理担当者として「なぜこの金額を費用計上するのか」を理解しておかなければ、正確な経理処理はできません。単に仕訳を起票するだけでなく、その背後にある制度の理解が求められます。

労働保険の制度を学ぶための実践法

労働保険の経理処理を学ぶには、いきなり仕訳から入るのではなく、その土台となる制度と計算方法を順番に押さえていくことが重要です。

具体的には、次の2つを順番に実践していきます。

● 労働保険の制度の基本を知る

● 労働保険の申告書の内容を理解する

それぞれ見ていきましょう。

労働保険の基本を知る

まず取り組むべきは、労働保険そのものの全体像を掴むことです。

そもそも労働保険とは、「労災保険」と「雇用保険」という2つの保険の総称です。経理処理を理解する前提として、この2つがそれぞれどのような制度なのかを押さえておく必要があります。

① 雇用保険の基礎知識

雇用保険とは、労働者が失業したときなどに、必要な給付(失業手当など)を行うための保険です。いわば「失業したときの保険」で、一般的には「失業保険」と呼ばれることも多いものです。

対象となるのは基本的に従業員全員ですが、以下の条件があります。

● 31日以上雇用される見込みがあること

● 1週間の所定労働時間が20時間以上であること※

そして、経理として最低限押さえておきたい雇用保険料のポイントは、次のとおりです。

● 保険料は、原則として会社と従業員の双方が負担します(負担割合は異なり、会社負担のほうが大きい)。

● 従業員の負担分は、毎月の給与や賞与から控除(天引き)します。

● 年に一度、概算額を算定し、会社がまとめて前払いします(一定の要件を満たせば、年3回に分けて納付することもできます)。

● 年に一度、確定額を算定し、前払いした概算額との差額を精算します。

● この概算額の前払いと確定額の精算は、毎年6月~7月に行うのが基本です。

● 保険料は、後述する労災保険と一緒に納付します。

※ なお、雇用保険の加入条件のうち「週20時間以上」という要件は、2028年(令和10年)10月から「週10時間以上」へと拡大される予定です。今後の改正も、頭の片隅に置いておくとよいでしょう。

② 労災保険の基礎知識

労災保険とは、業務中や通勤中のケガ・病気・死亡などに対して、労働者本人やその遺族に給付を行う制度です。仕事中に事故が起きたときに「労災」と呼ばれるものです。対象となるのは、原則としてすべての従業員です(法人役員は対象外)。

経理として押さえておきたい労災保険料のポイントは、次のとおりです。

● 労災保険料は、全額を会社が負担します。

● 雇用保険料と違い、毎月の給与や賞与からは控除されません。

● 年に一度、概算額を算定し、会社がまとめて前払いします(一定の要件を満たせば、年3回に分けて納付することもできます)。

● 年に一度、確定額を算定し、前払いした概算額との差額を精算します。

● 概算額の前払いと確定額の精算は、雇用保険と同じく毎年6月~7月に行います。

● 計算の考え方は雇用保険料と同じですが、対象となる賃金の範囲と保険料率は異なります。

● 労災保険料は、雇用保険料と一緒に納付します。

労働保険の経理処理を行うには、こうした制度の基本をあらかじめ勉強しておく必要があります。これを怠ると、引き継いだ処理が正しいのかどうかすら、自分では判断できません。だからこそ、制度理解は飛ばすことのできない、必須の勉強だといえます。

労働保険の申告書の内容を理解する

制度の概要を押さえたら、次は労働保険の申告書の内容を理解していきます。

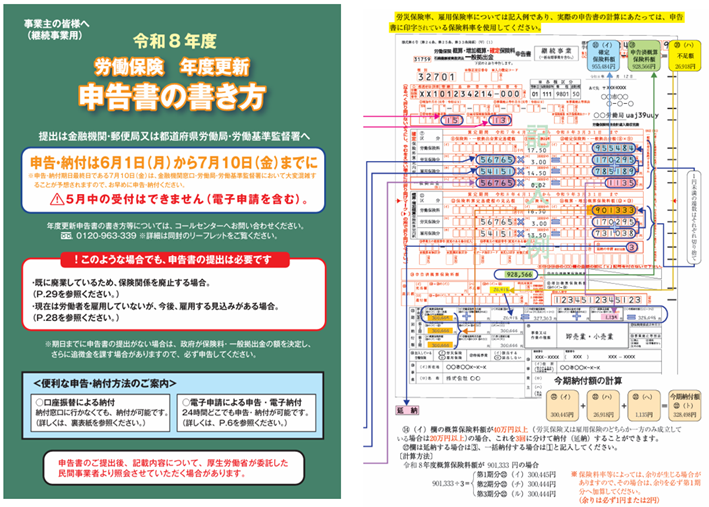

労働保険の保険料は、「年度更新」と呼ばれる手続きの中で計算されます。前年度の確定保険料と当年度の概算保険料を、1枚の申告書で同時に計算する仕組みです(毎年6月1日~7月10日が申告・納付の期間です)。できれば、この申告書の中身まで理解したうえで経理処理に臨むのが理想です。なぜなら、申告書こそが、費用計上する金額の根拠そのものだからです。

まずは、自社で誰がこの申告書を作成しているのかを確認してください。中小企業であれば経理担当者自身が作成することもありますが、一般的には人事・労務部門が作成しているケースが多いでしょう。人事・労務部門が作成している場合は、担当者が誰かを確認したうえで、過去の申告書を共有してもらいます。

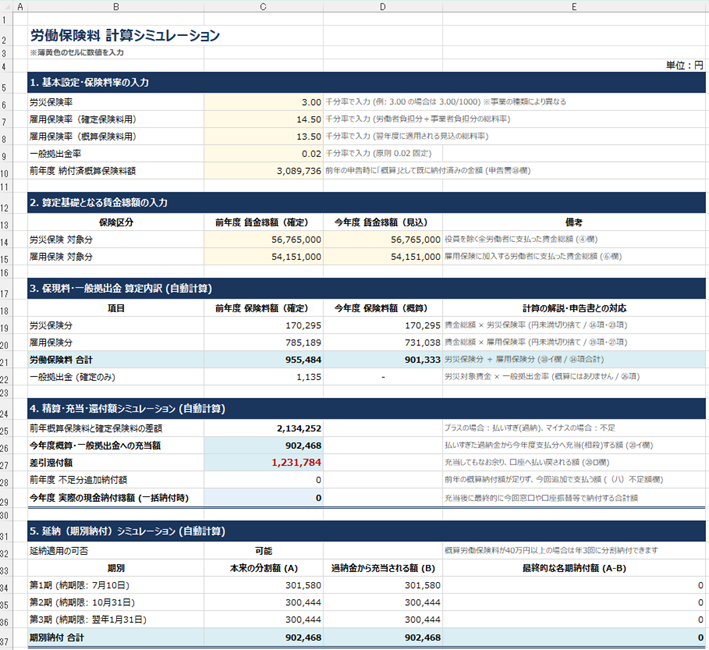

そして、その申告書を見ながら、確定額と概算額がどのように計算されているのかを、一つひとつ追っていきます。このとき、Excelで自分なりに申告の計算シミュレーションをしてみるのがおすすめです(申告書をExcel上で再現し、計算式を入れて申告数値を集計してみる)。実際に手を動かして数字を追うことで、労働保険の計算に関する知識が、一気に実務の感覚へと変わっていきます。

申告書の書き方そのものは、厚生労働省のホームページに公開されているので、これを参考にするのが確実です。

労働保険年度更新申告書の書き方(厚生労働省)

https://www.mhlw.go.jp/new-info/kobetu/roudou/gyousei/hoken/kakikata/keizoku.html

Excelでのシミュレーション事例

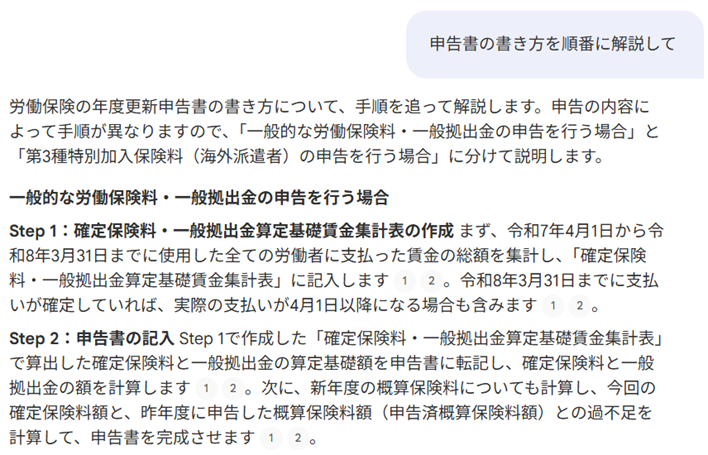

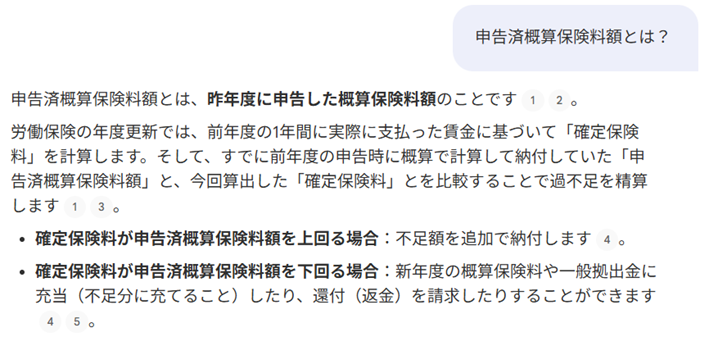

今なら、この書き方のPDFファイルをAIに読み込ませて、「申告書の書き方の手順をわかりやすくまとめて」とお願いしたり、「申告済概算保険料額とは?」のように不明な用語を質問してみたりするのも効率的です。AIをサポート役として使えば、労働保険に関する独学のハードルはぐっと下がります。

AIで申告書の書き方を教えてもらう

それでもわからない箇所やあいまい処理が出てきたら、申告書を作成した担当者に直接聞いてしまうほうが早い、ということも少なくありません。

こうして、自ら手を動かして、労働保険の申告書の作成をシミュレーションしてみることで、どういったロジックで保険料の計算が行われているのかわかるようになってきます。経理処理の理解に進む前には、この「労働保険の申告書の内容理解」もしっかり取り組んでみてください。

まとめ

労働保険の経理処理を理解するには、その前段として「制度の理解」と「保険料の計算方法の理解」が欠かせません。今回お伝えした準備段階を、改めて振り返っておきましょう。

まず、労働保険の基本を知ること。労働保険が労災保険と雇用保険の総称であることを押さえ、それぞれの制度概要と、保険料の負担・納付の仕組みを理解します。

そして、労働保険の申告書の内容を理解すること。自社の過去の申告書を入手し、AIをサポート役にしながら、Excelで実際に計算をシミュレーションしてみます。どうしてもわからない箇所は、作成担当者に直接確認するのが近道です。

労働保険の仕組みは簡単ではありませんが、まずは制度の全体像を掴み、そこから申告書を通じて計算方法へと段階的に理解を広げていくことで、着実に実務力を高めることができます。そして、これらを押さえた先に、ようやく具体的な経理処理という次のステップが待っています。

労働保険の経理処理がまだしっかり理解できていない方は、まずは自社の労働保険申告書を一枚、手元に用意することから始めてみてください。後編では、この準備段階で得た知識をもとに、前払費用の計上や月次での費用按分といった、具体的な経理処理の方法を詳しく解説します。

<執筆者紹介>

葛西一成@元上場企業経理部長

東証プライム・グロース上場2社で経理部長を経験後、独立開業。独立後は上場企業の決算業務支援、会計関連システムの開発導入サポート、経理実務セミナーや執筆活動に注力。

著書に『経理のExcelベーシックスキル』(中央経済社)、『組織を整え人材を活かす強い経理の作り方』(税務研究会出版局)、『ミス・ムダをなくす有価証券報告書作成の仕組み』(共著、中央経済社)がある。

株式会社IS経理事務所 https://www.is-keiri.com/

Xアカウント「経理部IS(@keiri_IS)」

【「経理のための実践的勉強法」バックナンバー】

第1回:スキルアップを目指そう!

第2回:前払費用の実務

第3回:賞与引当金の実務(前編)(中編)(後編)

第4回:固定資産実務をマスターするまでの道のり

第5回:固定資産の実務における基本的な理解(前編)(後編)

第6回:法人税等の計算スキルを身につける(前編)(後編)

第7回:税効果会計の勉強の進め方<基礎スキル>(前編)(後編)

第8回:税効果会計の勉強の進め方<実務スキル>(前編)(後編)

第9回:リスタートにあたってのイントロダクション

第10回:一人前の経理になるためのステップ事例(中小企業編)

第11回:一人前の経理になるための勉強ステップ事例【中堅・大企業編】

第12回:経理業務におけるタイムマネジメントのしかた

第13回:経理実務の勉強スケジュール

第14回:まともな引継ぎがない場合の経理実務キャッチアップ方法【前編】

第15回:まともな引継ぎがない場合の経理実務キャッチアップ方法 (中編)

第16回:まともな引継ぎがない場合の経理実務キャッチアップ方法 (後編)

第17回:『初めて使用する会計システム』操作理解の方法

第18回:人件費に関する経理実務の勉強法

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

-

3

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎 -

4

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ -

5

2026/6/19

企業内税理士に聞く! 事業会社の経理で働く魅力とは?

【広告のご案内】掲載要領(PDF資料)

")