かたん

(金融機関管理職、33歳)

<受験情報>

・合格科目:簿記論・財務諸表論(2022年)

・学習スタイル:資格の大原(通学)

(総勉強時間は簿記論800時間、財表理論230時間・財表計算70時間)

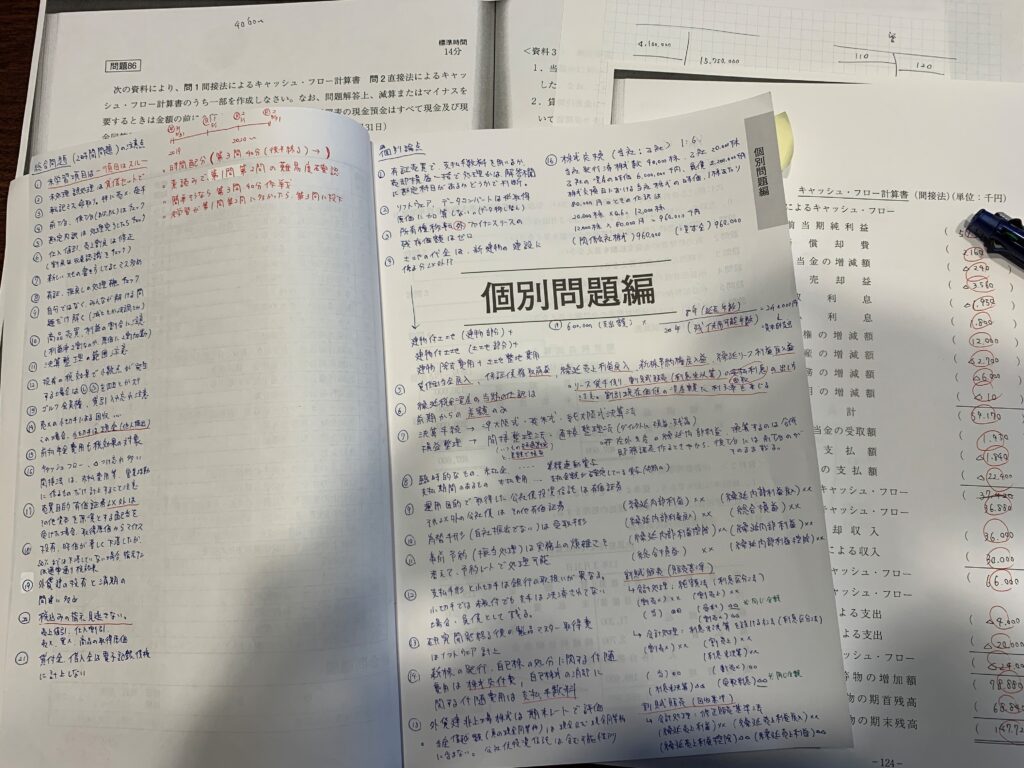

▶︎トップ画像は間違いノート代わりにしていた簿記論の問題集。2時間問題を解くにあたっての心構えや気をつけることを記載していたが、本試験当日に見るのを忘れてしまったというエピソードも。(本人提供)

税理士受験を始めたきっかけ

私が税理士試験の勉強を始めたきっかけは、新型コロナ感染拡大の影響で2021年のGWの予定が全くなかったこともあり、「暇だから簿記でも勉強してみようかなぁ」と思ったことです。

まず早速、簿記3級の市販テキストを買って、借方・貸方から勉強を始めました。ページをパラパラめくりながら、「っていうか、簿記の勉強のゴールってどこや?」とふと考えることがあり、ネットで検索してみると、簿記1級や税理士、会計士に関する記載が見つかりました。

「税理士かぁ〜。」

実は、税理士は仕事で少し関わりがあり、馴染みのある資格で、2021年GWに簿記の勉強を始める以前に、「税理士を目指してみようかな」と思ったことがありました。その時、社内の先輩に相談したのですが、「業務とは直接的に関係ない資格だし、何より難しいからやめときな〜」と全員に言われ、テキストを開くことなく諦めた記憶が蘇りました。

「あの時、やめとけって言われたしなあ〜。でもまぁ暇やし、一回専門学校に話を聞きにいくか!」という流れで、自宅近くにある資格の大原に電話し、税理士試験について校舎まで話を聞きに行くことにしました。これが2021年のGWのことです。

資格の大原で、簿記論担当の講師の方にお時間を頂き、こんなことをお聞きしました。

(私)「簿記の学習経験なしでも税理士試験って合格できるの?」

(私)「そもそも、社会人でも合格できるの?」

すると、

(講師)「合格できます。」

即答でした。そして、続けてこう付け加えられました。

(講師)「昨年、私の初学者クラスでは7割の受講生が合格しましたよ。」

(私)「7割!? す、すごい・・・!」

(講師)「ちなみに、翌年8月の本試験を目指す‟5月開講クラス”が、来週から始まります。」

(私)「来週!? ちょうど来週から始まるなんて、なんてタイミングがいいんだ・・・!」

そんな流れで、話を聞いたその日に、勢いで「簿・財の初学者一発合格コース(5月開講)」に申し込みをしました。あの日、もし一度話を持ち帰っていたら、恐らく申し込んでなかったと思うので、即決した自分を褒めてあげたいです。

学習で心がけていたこと

個別論点をとにかく回転!

連結会計、本支店会計、特殊商品売買(試用販売・委託販売)の手許商品区分法・対照勘定法、為替予約、退職給付、資産除去債務の税効果、外貨建新株予約権付社債、外貨建有価証券、減損会計

この辺りの論点は直前期でも苦手にする人が多いですが、専門学校で年内に学習する知識で本試験レベルまで十分に対応できるので、とても重要だと思います。

会計用語の言葉の意味を理解する

例えば、「退職給付の未認識数理計算上の差異とは?」というように、本試験では模試のように綺麗な形で出題されないので、パターンで解くだけではなく、理解も重要になります。なので、会計用語の言葉の一つ一つを丁寧に理解するように心がけました。

受験生では理解できない論点もあるので、理解を深めるべき論点なのかはその都度、講師に相談するのがいいと思います。特に純資産、連結会計は理解できない・しなくていい論点が多かったです。

総合問題の点数にこだわる

答練では、8割以上の点数を毎回取るつもりで臨むようにしていました。次第に、絶対に取れない項目や捨て項目が増えてきますが、早い段階から捨てていたら一生解けるようにはなりません。

そうすると、ますます第三問を得点源にできなくなり、第三問で点数が取れないと、合格できないということになってしまいます。つまり、「解けるけれども戦略的に捨てる」ということと、「そもそも解けない」ということには大きな差があると思います。

また、答練では、普段の問題演習とは違って、自分でも意味がわからないようなミスを必ずたくさんしてしまいます。「どうしてそのミスをしてしまったのか」、「どういう時にそのミスが出てくるのか」を分析しておくこともとても重要です。

簿記論で第三問から解き始めた

総合問題は避けては通れません。そのため、第三問をある程度解いて、点数を確保してから、次の問題に移るという解き方をしていました。この解く順番が個人的には合っていました。

問題を覚えない

問題集を何度も解き過ぎて、解こうとした瞬間に答えが閃く人も多いと思います。そうならない程度に期間をわざと空けて問題を解いていました。

解答を覚えていると定着しているように思えて安心しますが、結論だけ覚えていて、「なぜそうなるのか?」の過程を忘れてしまっている場合があります。そうなると、視点を変えた問題に対応できなくなるので、問題集を詰めて解き過ぎないように心がけていました。

これは模試も同様で、次の日に解き直すことは絶対せず、1ヵ月後くらいに解き直すようにしていました。

財務諸表論・理論について

一言一句全部覚えるの?

理論は一言一句覚える必要は全くなく、キーワードを覚えて、つなげていく感覚で勉強していました。

例えば、「減価償却の目的は?」と聞かれたら、「適正な期間損益計算。そのために、計画的規則的に」と出てくるように、文章というより、キーワードをサッとあげられるようにすることが重要だと思います。

他にも、問われ方が変わると、急に得点できなくなることもありますが、その場合は理論の解答部分だけしか暗記していない可能性があると思います。

例えば、「目的」が聞かれているのか、「定義」が聞かれているのかによって解答が異なるので、問題をよく読んで、題意を把握することこそが大事なのかもしれません。案外、ここに合否を分けるポイントがあるのではないかと思っています。

記憶と理解どっちが大事?

あくまで個人的意見ですが、「最初は暗記、後々理解」の順だと思います。

理解していても、そもそも全く文章を書き出せなければ点数にならないので、まずは点数となるべき武器(キーワード)をかき集めることから始めて、後々理解してその武器の使い方をマスターしていけばいいと思って勉強していました。

どうやって理論を覚えたの?

これこそ本当に人それぞれだと思いますが、個人的には回転数を重視しました。1回で長時間かけて1つの論点を覚えるようなことは直前期までせず、何周も何周も薄い記憶の層を重ねて、あるとき一気にギュッと覚えにかかるようなイメージで理論とは向き合いました。

「あ~コレなかなか覚えられないんだよなぁ」という論点でも、「覚えられない」ということを覚えているので、全く記憶できていないことはないと思います。なんとなくでいいから、見覚えのある論点を増やすところから始めるようにしていました。

その意味で、『税理士 財務諸表論 穂坂式 つながる会計理論』(ネットスクール出版)は自分にとても合っていました。「キーワードが何か」についての理解にもつながる書籍だと思います。

財務諸表論・計算について

財務諸表論の計算に関しては、結果的に最後まで模試以外の講義は全く受けず、個別問題も手をつけられずに本試験を迎えました。それでも合格確実のボーダーラインを超え、無事に財務諸表論に合格できたのは簿記論で総合問題を鍛えていたからだと思います(2022年本試験の財務諸表論は特に簿記論っぽかったので、運もよかったのかもしれません)。

ただ、4月頃は焦っていました。簿記論で総合問題を相当解いていたので、「財表もできるだろ」と余裕のつもりでいましたが、公開模試で計算の点数が8点だったので、「あ、無理かも」と思ったのを覚えています。

ただし、最初からやり直す時間はないので、簿記論の知識だけでは解けないところを重点的に潰すようにしました。具体的には、暗記すればすぐに点数の上がるような、有価証券や表示区分のルール(短期・長期等)など、財表の計算特有の論点から始めました。

結局、表示区分の短期・長期をマスターすることで、貸倒引当金や貸付金、借入金の頻出論点がすぐ解けるようになりました。もし時間がないのであれば、簿記論で総合問題を鍛えてから、直前期に財表の計算特有のポイントをマスターする方法は一手だと思います。

やって良かったこと

講師に質問しまくった

個別論点で理解できないことはもちろん、例えば、「今回の2時間問題はどこから手をつけて解き始めるべきでしたか」、「何分くらいで撤退するべきでしたか」、「ここでこう判断したんですけどどう思いますか」、「今回の結果を踏まえてこう学習していこうと思いますがどうでしょうか」など、とにかく講師に質問しまくりました。

問題を解く際の講師の考え方と自分の考え方をできる限り近づけることが合格への近道と思い、そのためには会話を重ねて感覚を近づけていきました。

ただ、講師との相性もあるので、いろんな先生に聞いてみて、「この先生、いいな」と思った講師の名前を聞いて、次回以降も指名するようにしていました。私の場合は、資格の大原の嶋田先生によく指名をして質問していました。

最後まで財表を諦めなかった

20回くらいは、「諦めて簿記論だけにしようかな」と思いましたが、簿記論と財表は親和性がありますし、「簿記論に合格するためにも財表やろう・・・」と思い、頑張ったのが結果的にはよかったです。

「簿記論のレベルアップのために」という意識で財表には向き合っていたので、「財表の総合問題を解くときは仕訳を書かずに頭で処理する」というルールを自分に課して取り組みました。これも力を伸ばすポイントだったと思います。

Twitterに成績をつぶやいたこと

Twitterに成績をつぶやくことで、「見られている」という意識をもって勉強できたので、身を引き締めながら学習できました。Twitter上で切磋琢磨できる仲間を見つけられたことも非常に良かったですし、リアルで会う友人もできました。

大人になると同じ志を持った友人を見つけるのは難しいですが、ツイ校には仲間がいっぱいいるので、勇気をもって発言して良かったです。

受験生へのメッセージ

この合格体験記をご覧になっている方は、初めて税理士試験を受けるような簿・財の受験生が多いかと思います。私も昨年が初受験だったのですが、ものすごく緊張しました。

「開始!」の合図から、見覚えのない形式の問題が出てきて、5分間くらいパニックになったことを覚えています。また、「残り時間5分です!」の合図で、「うわ! あと5分や‼ 残している問題のどれを解こう、どれにしよう」と迷っていたら、結局1問も解けないまま試験が終了しました。

試験終了時に、「大人になってこんなにパニックになることがあるんだ」と、試験とは関係ない感想をもったことを覚えています。今となっては、「本試験ではとても緊張するので、答練などは5分くらい短い時間で解く練習をしておけば良かったな」とも思います。

僕も今年は法人税法を受験する予定です。皆様のご健闘をお祈りしますので、僕の健闘もぜひ応援してください! お互いに合格を勝ち取れるように最後まで頑張りましょう!!

【こちらもオススメ!】

合格体験記の一覧

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

2

-

3

-

4

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ -

5

2026/7/28

【連載】基礎力チェック! 消費税課税判定クイズ2026(最終回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")