和歌山大学経済学部准教授

藤原 靖也

【編集部から】

前回、「管理会計」を専門に研究され、公認会計士試験の指導にも力を入れられている藤原靖也先生(和歌山大学経済学部准教授)に、管理会計論を克服するためのヒントとして「国語力」の重要性を教えていただきました。

さて、この「国語力」とは一体どのような力のことで、どう問題と向き合えば発揮することができるのでしょうか?

前回の発展編として、藤原先生に実際の本試験問題を踏まえながらアドバイスをいただきました。

「問題と対話」できるようになるために

前回の記事で、管理会計論では「管理会計的な思考の枠組みを用いて問題を検討できるか否か」が得点のカギを握ることを指摘しました。

ただ、これは他の科目もまったく同じです。たとえば企業法にも、企業法に固有の思考の枠組みがあります。管理会計論を味方につける方法は他の科目と変わりません。管理会計的な思考の枠組みを適切に活用する力が必要なのです。

それこそが、大事だと言及してきた「国語力」です。これが身につけば、「問題と対話」することができるようになります。

一方で、では「国語力」をいかに身に付ければよいか? には触れてきませんでした。

この力は意識しなければ身につきませんが、決して難しいものではなく、一定の知識があれば誰でも身につけられるものです。普段の学習のときから意識してみてください。

「国語力」とは何なのか?

「国語力」と聞くと、なんだか難しそうだと思われる方も多いかもしれませんが、一通り基礎知識を得ている方ならば、何も特別なものではありません。

たとえば「おいしい料理を作るためには?」と思い浮かべていただくとよいです。どんな食材や調味料を選ぶのか、どれくらいのさじ加減で使うのかが大切になるでしょう。

「問題を解くためには?」も同じです。ある分野の管理会計論の問題を見たとき、「どんな思考の枠組みを選べばよいのか」、「問題を解くために必要な情報は何か」を読み解く力が必要です。これが、国語力です。

たとえば、差額原価収益分析を行うならば、差額収益・差額原価の金額が必要なのはおわかりかと思います。また、投下資本利益率(ROI)を求めるならば、投下資本と利益の金額が必要だということもわかると思います。

それらの必要な情報を問題文から拾い上げ、たとえ見慣れない問題でも思考の枠組みに沿って整理できる力が管理会計論における「国語力」です。

ある程度学習された方なら、ある分野の問題を解くときに必要な情報は大まかにわかると思います。ですから、意識すれば自然と身につくものであり、決して特別なトレーニングが必要なものではありません。

国語力を発揮するために必要なもの

よって、国語力を発揮するために前提として必要なのは、ある管理会計技法に関する基本的な知識です。具体的に言えば、「何を用いて計算するのか?」という知識です。これが頭の中に入っているかどうかがポイントです。

たとえば、短答式試験で毎回のように出題されている設備投資の経済性計算(意思決定会計)を考えてみましょう。

正味現在価値法を用いて経済的に採択すべきか否かを判別するならば、どんな情報が必要でしょうか?

これがパッと思いつくかどうかが出発点です。

大きく分けて、以下の4つの情報が必要であることが思い浮かびましたか?

| ・経済命数 ・割引率あるいは現価係数 ・各年のキャッシュ・フローの金額 ・初期投資額 |

これらは管理会計論の基本的なテキストを開けば必ず載っています。これが、正味現在価値法の問題を解くための「思考の枠組み」です。

実際の問題を使って考えてみよう

とはいえ、このままではまだ抽象的かもしれません。どのようにすればよいのかを具体的に考えるために、以下の本試験問題を用いましょう。

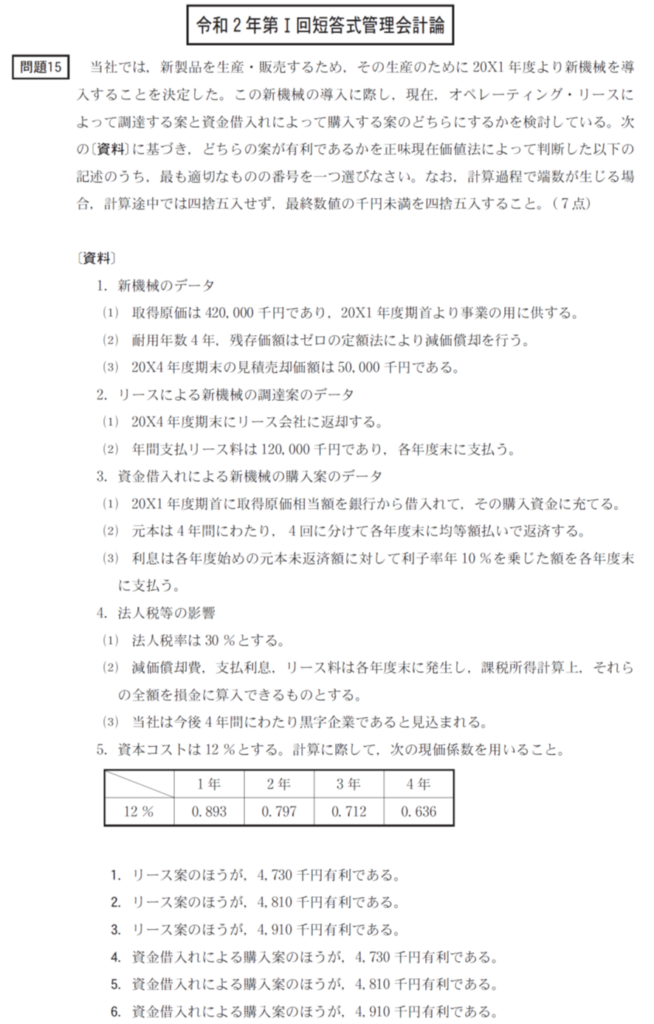

令和2年第Ⅰ回短答式試験の問題15です。

この問題の問題文は長く、設定も典型的なパターン問題とは違って少しひねられています。したがって、取り掛かりづらく難しい問題だと感じられるかもしれません。

しかし、先の「思考の枠組み」に沿って整理していけば、決して難しい問題ではないのです。少しひねった問題でも対応することが容易になります。

どのようにすればよいか、追いかけてみましょう。

問題文に「正味現在価値法によって判断」とあります。まずは細かい計算は後回しにしておき、先の思考の枠組みに沿って、「経済命数」「割引率あるいは現価係数」「各年のキャッシュ・フローの金額」「初期投資額」の4つを整理してみましょう。

これが「国語力」を発揮するということであり、解答のスタートラインです。

まとめると、以下のようになります。

| ・経済命数:4年 ・割引率あるいは現価係数:5.の表のとおり ・各年のキャッシュ・フローの金額:(計算が必要) ・初期投資額:リースの場合、なし。借入れの場合は逆に現金収入が発生。 |

ここから、何がこの問題をややこしく見せているかがわかると思います。各年のキャッシュ・フローの計算のみですね。であれば、相互排他的投資案であること、端数処理の方法などを把握したうえで、焦らずに1つひとつ計算すればよいのです。

【リースの場合】

毎年末に税金の影響を考慮した現金支出が84,000千円ずつ発生しますから、以下のようにすぐ計算できます。

△84,000千円×3.038(5.の表から計算した年金現価係数)=△255,192千円

【借入の場合】

最初に420,000千円の収入があり、毎年105,000千円ずつ返していく・・・などを読み取り、タックス・シールドや売却益などにかかる税金の影響に気をつけながら、1つひとつキャッシュ・フローを計算し、正味現在価値を算定するとよいです。

さて、もう気づかれていると思います。ここまでで何も特別に難しいことは書いていません。おそらく皆さんがいつも行っている意思決定会計の問題の解法を言葉にしているだけです。

⇒△260,002千円(最終数値の千円未満を四捨五入)

このように冷静に一連の流れを追っていけば、リース案のほうが4,810千円有利である(②)、という答えにたどり着くことができます。

そして、上述の一連の流れが、「問題と対話」するということです。

このように、思考の枠組みに沿って整理する力―国語力―を鍛えることは、問題の解釈を容易にし、答えるべき/気をつけるべき論点や箇所を「見える化」してくれます。

国語力は、どんな問題が出題されたとしても「問題との対話」を円滑にしてくれる、強力な武器になってくれるのです。

これから問題にどう向き合う?

管理会計論の問題を解くにあたっては、問題文から管理会計的な思考の枠組みに沿って情報を拾い上げ整理する、という意識を持ちつつ解くことが極めて重要です。

どんな問題が出てきたときでも通用する国語力を身につけることで、自然と管理会計論の問題と対話することができるようになります。

その点で、国語力が非常に重要な力となることを意識しながら、今後の勉強を進めていってください。パターン学習とは決別し、問題を使って「この問題で必要な情報は何だろうか?」を把握する力を、ぜひ身につけていきましょう。

【執筆者紹介】

藤原 靖也(ふじわら・のぶや)

和歌山大学経済学部准教授、博士(経営学)。日商簿記検定試験1級、税理士試験簿記論・財務諸表論、公認会計士試験論文式試験に合格。神戸大学大学院経営学研究科博士課程後期課程修了後、尾道市立大学経済情報学部講師を経て現職。教育・研究活動を行いつつ、受験経験を活かした資格取得に関する指導にも力を入れている。

【独学で公認会計士試験に合格した藤原先生のこちらの記事も必見です!】

向き不向きは? おすすめ教材は? 公認会計士試験「独学」Q&A

公認会計士試験に独学で合格するには? ハードルを乗り越える「ロードマップ」のすすめ

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

2

-

3

-

4

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ -

5

2026/7/28

【連載】基礎力チェック! 消費税課税判定クイズ2026(最終回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")