<解 説>

本問は、試用販売の原価率、割賦販売の原価率を計算し、期末試用品棚卸高の計算、当期に発生した割賦売掛金期末残高に含まれる未実現利益を控除します。

その際に、試用販売を対照勘定法で処理しているため、試用仮売上(売価)の金額を原価に修正し、期末試用品棚卸高を計算しなければいけませんが、現時点で処理がされていないので、試用仮売上も含めて割賦販売の原価率を算定します。

また、一般売上の金額は売上値引が控除されているため、原価率を算定する時は売上値引を含めて原価率を計算します。

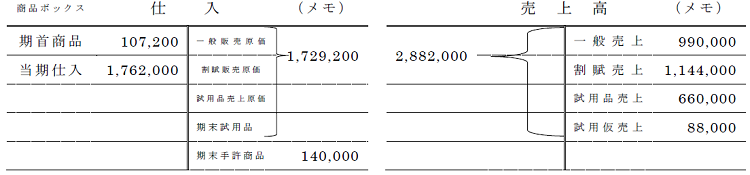

原価率の計算に必要な一般売上:890,000円+10,000円=900,000円

試用販売は、顧客から110,000円(売価)の買取意思表示が未処理のため、仕訳を行います。

代金の現金回収について問題に指示がないため、売掛金として処理します。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 売掛金 | 110,000 | 試用品売上 | 110,000 |

| 試用仮売上 | 110,000 | 試用販売契約 | 110,000 |

その後、試用販売の原価率を計算します。

一般売上と割賦売上を試用販売の売価に修正します。

積送品は、商品の積送時に仕入勘定から積送品勘定に振替えられているので、決算整理前残高試算表の仕入には、積送品に関わる金額がないことから、積送品売上は原価率を計算するうえで、考慮する必要はありません。

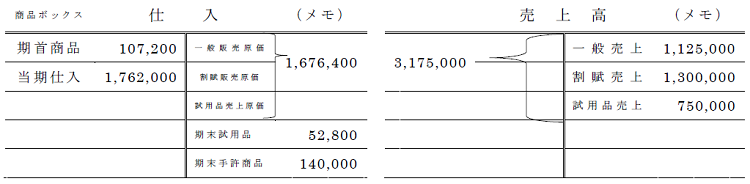

一般売上:900,000円×(1+10%)=990,000円

割賦売上:1,300,000円÷(1+25%)=1,040,000円

1,040,000円×(1+10%)=1,144,000円

期末試用品棚卸高:88,000円×60%=52,800円

次に、割賦販売の原価率を計算し、前期に発生した割賦売掛金の回収分に対応する繰延割賦売上利益の戻入と、当期に発生した割賦売掛金の未回収分に対応する割賦売上利益を控除します。

本問は、原価率が毎期一定とは示されていないため、前期・当期で割賦販売の原価率が異なります。

割賦販売は回収基準による未実現利益控除法で処理しているため、前期に未回収の割賦売掛金に含まれる未実現利益を繰延べる処理を行っています。

その金額が決算整理前残高試算表の繰延割賦売上利益112,500円に示されています。

割賦売掛金は売価であり、期首割賦売掛金残高250,000円のうち112,500円が利益額であるため、下記のように、前期の割賦販売の利益率が計算できます。

一般売上:900,000円×(1+25%)=1,125,000円

試用品売上:660,000円÷(1+10%)=600,000円

600,000円×(1+25%)=750,000円

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 繰延割賦売上利益 | 54,000 | 繰延割賦売上利益戻入 | 54,000 |

| 割賦売上利益控除 | 245,440 | 繰延割賦売上利益 | 245,440 |

最後に積送品のT勘定を作成して、繰延積送諸掛りを計算します。

積送品の金額を基準に、当期の費用に対応する金額と次期に繰延べる金額を計算します。

積送諸掛:7,325円-1,550円=5,775円

期首商品棚卸高:107,200円+55,000円=162,200円

当期商品仕入高:1,762,000円+238,000円=2,000,000円

期末商品棚卸高:140,000円+52,800円+62,000円=254,800円

試用品売上高:550,000円+110,000円=660,000円

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎 -

3

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ -

4

2026/6/19

企業内税理士に聞く! 事業会社の経理で働く魅力とは? -

5

【広告のご案内】掲載要領(PDF資料)

")