この連載講座では、「日商簿記では学ばないけれど、税理士試験の簿記論・財務諸表論では必要になる論点」を学習します。

簿記論・財務諸表論の学習は広範囲にわたるため、日商簿記では深く学んでいない論点も対策しなければなりません。

税理士を目指して簿記論・財務諸表論の学習を始めた方、「いずれは税理士に」と考えている方は、この連載講座を使って効率的に学習を進めていきましょう。

千葉商科大学基盤教育機構専任講師 渡邉 圭

―特殊商品売買編―

1 学習済項目と未学習項目の整理

| 未学習項目 | 未着商品、委託販売・受託販売、試用販売、 割賦販売、 委託買付・受託買付 |

2 本試験の出題傾向と本講義の流れ

定期的に出題されています。

特殊商品売買は、日商簿記検定の出題範囲から削除されましたが、税理士試験では最近出題実績があります。

未学習項目しかありませんので、まず簡単な説明を行い、取引ごとに設例で仕訳を確認後、練習問題を演習するという形で進めさせていただきます。

第7回 総まとめ問題

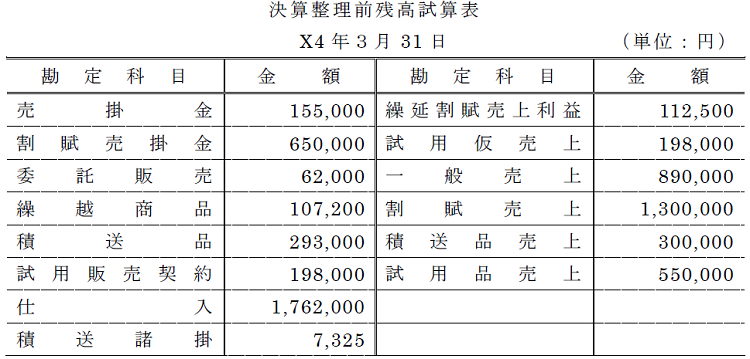

次の資料にもとづいて、損益計算書を作成しなさい。

会計期間はX3年4月1日~X4年3月31日である。

<資 料>

1.X4年3月31日現在の残高試算表(一部)

2.決算整理事項

(1)期末手許商品棚卸高:140,000円

(2)一般売上の金額は売上値引10,000円が控除された金額である。

(3)積送品の前期繰越額は55,000円であり、期末積送品棚卸高は62,000円である。委託販売のための商品発送時の積送諸掛りは積送諸掛勘定で処理している。未実現に対応する金額を期末に繰延積送諸掛勘定へ振替え、翌期首に再振替仕訳をする。当期の積送諸掛りは5,950円であり、積送品の金額に応じて均等に配分する。また、積送品売上は、諸掛りを差引いた手取金で計上されている。

(4)試用販売は、当期より開始し、期中において110,000円(売価)の買取意思表示を受けたが未処理であった。試用販売は一般販売よりも10%増しで販売されている。

(5)割賦販売は回収基準を採用しており、当期は一般販売よりも25%増しで販売されている。なお、前期末割賦売掛金の残高は250,000円であり、このうち130,000円は未回収である。

次ページ→解答

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎 -

3

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ -

4

2026/6/19

企業内税理士に聞く! 事業会社の経理で働く魅力とは? -

5

【広告のご案内】掲載要領(PDF資料)

")