<解 答>

●期末一括法(単位:円)

| 借方科目 | 金 額 | 貸方科目 | 金 額 | |

| ① | 未着商品 | 320,000 | 買掛金 | 320,000 |

| ② | 仕入 | *1 206,000 | 未着商品 | 200,000 |

| 現金 | 6,000 | |||

| ③ | 売掛金 | 162,500 | 未着品売上 | 162,500 |

| ④ | 現金 | 200,000 | 一般売上 | 200,000 |

| ⑤手許商品 | 仕入 | 40,000 | 繰越商品 | 40,000 |

| 繰越商品 | 80,000 | 仕入 | 80,000 | |

| ⑤未着商品 | 仕入 | *2 104,000 | 未着商品 | 104,000 |

*1 貸借差額

*2 上記③で販売した商品の原価です。実際に問題を解く時には、この原価額がわからない場合があります。その時は、未着商品勘定の借方合計額344,000円から上記②200,000円と未着商品の期末商品棚卸高40,000円を差引けば、104,000円と計算できます。

344,000円-(200,000円+40,000円)=104,000円

ここで、損益計算書にこれらの情報を表示するためには、さらに、手許商品と未着商品の金額を合わせて期首商品棚卸高、当期商品仕入高、期末商品棚卸高に整理して解答します。

この場合、未着商品勘定と仕入勘定の金額を見ながら解答する必要があります。

期首商品棚卸高:未着商品勘定24,000円+繰越商品勘定40,000円=64,000円

当期商品仕入高:320,000円+6,000円=326,000円

期末商品棚卸高:未着商品勘定40,000円+繰越商品勘定80,000円=120,000円

売 上 原 価:64,000円+326,000円-120,000円=270,000円

また、別解として次のような仕訳も考えられます。

| 借方科目 | 金 額 | 貸方科目 | 金 額 | |

| ⑤未着商品 | 仕入 | 144,000 | 未着商品 | 144,000 |

| 未着商品 | 40,000 | 仕入 | 40,000 |

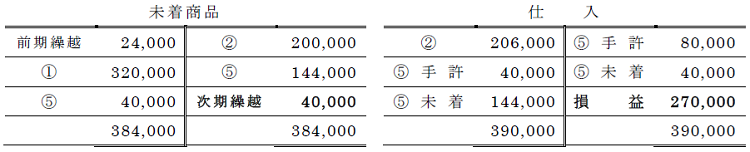

144,000円は決算整理前残高試算表における未着商品の残高です。

(24,000円+320,000円)-200,000円=144,000円

この決算整理仕訳を行った場合は、未着商品勘定と仕入勘定の元帳は次のようになります。

この方法で仕訳を行うと、いったん未着商品勘定残高の全額が仕入勘定に振り替えられ、そこから期末商品棚卸高(未着商品)40,000円を未着商品勘定の借方に記帳して増加させます。

そうすることで、未着商品勘定に次期繰越40,000円を示すことができます。

また、仕入勘定の借方合計額390,000円から期首商品棚卸高64,000円(40,000円+24,000円)を差引けば、当期商品仕入高326,000円を計算することができます。

また、仕入勘定の貸方側を見れば、期末商品棚卸高120,000円(80,000円+40,000円)と売上原価総額270,000円(166,000円+104,000円)を読み取ることができます。

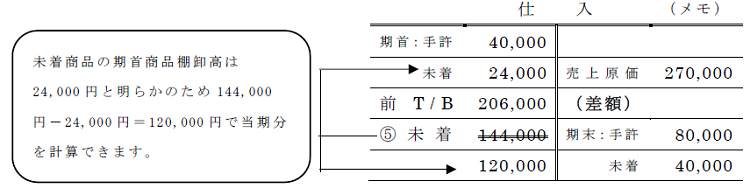

ここで、仕入勘定(ボックス)をメモ用紙にまとめて計算する方法の1つをご紹介します。

次ページ→解答(その都度法)

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/28

【連載】基礎力チェック! 消費税課税判定クイズ2026(最終回)〜重要基礎論点 -

2

-

3

2026/7/24

【連載】中小企業の経理スキル大全~第6回:はじめてのPMI実務 -

4

2026/7/23

700超の資格を持つ資格ソムリエがBANTO受けてみた!(後編) -

5

【広告のご案内】掲載要領(PDF資料)

")