ココが間違い!

一般債権に対する貸倒引当金について,営業債権の設定対象に,個別引当をしたA社に対する債権が含まれているが誤りである。

また,破産更生債権等は固定資産・投資その他の資産に表示されるために,流動資産の貸倒引当金ではなく,固定資産の貸倒引当金となる。

| 1.決算整理仕訳 (2) 一般債権 (借)貸倒引当金繰入額 70,000 営業外貸倒引当金繰入額 40,000 (貸)貸倒引当金 110,000 (注1)貸倒引当金 {500,000円(電子記録債権)+3,000,000円(売掛金)+2,000,000円(長期貸付金)}×3%-55,000円(整理前T/Bの貸倒引当金)=110,000円 (省略) 2.B/S流動資産の貸倒引当金 500,000円(A社に対する貸倒引当金)+3,500,000円(営業債権)×3%=605,000円 |

| 【正しい解説】 1.決算整理仕訳 (2) 一般債権 (借)貸倒引当金繰入額 57,000 営業外貸倒引当金繰入額 38,000 (貸)貸倒引当金 95,000 (注1)貸倒引当金 {500,000円(電子記録債権)+3,000,000円(売掛金)-500,000円(A社)+2,000,000円(長期貸付金)}×3%-55,000円(整理前T/Bの貸倒引当金)=95,000円 (省略) 2.B/S流動資産の貸倒引当金 3,000,000円(営業債権)×3%=90,000円 |

チェックポイント

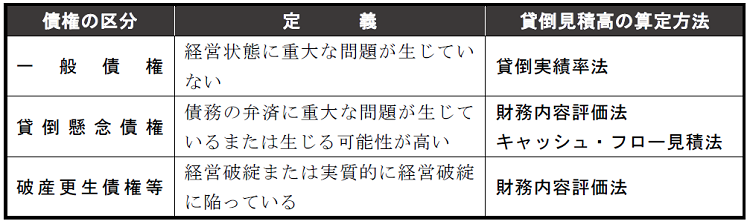

「金融商品に関する会計基準」27項および28項により,貸倒見積高の算定にあたっては,債務者の財政状態および経営成績等に応じて,債権を次のように区分し,貸倒見積高を算定する。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/17

直前期こそ!『税理士試験 直前予想問題集』をもっと使いこなそう! -

2

-

3

2026/7/15

税理士試験2週間前に「簿・財独学&同時合格」を確信した『孫子』の戦略 -

4

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点 -

5

2026/7/13

英語どうする!?会計士試験12月短答に向けて~LEC寺本先生からのアドバイス

【広告のご案内】掲載要領(PDF資料)

")