「つぶ問」は、『会計人コース』2018年9月号~2019年8月号の連載「税理士試験 独学合格プロジェクト」簿記論・財務諸表論に連動してTwitterで週1回配信した問題です。「粒ぞろいな問題」を「つぶやく」ことから、「つぶ問」とネーミングしました。

合格には、勉強をしない日を作らないことと、スキマ時間を活用することが大切です。「つぶ問」は簿・財それぞれ平日1問ずつ更新していきますので、ペースメーカーとしてご活用ください<1‐1~11‐4(最終)>。

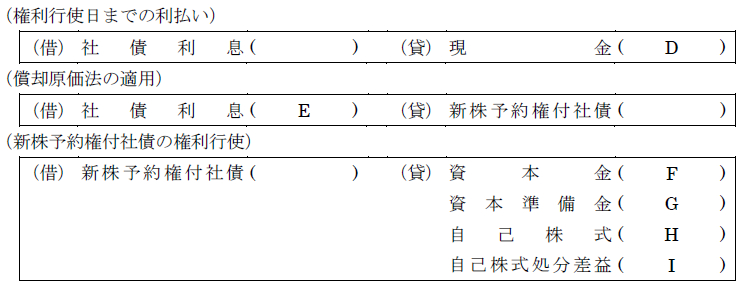

【問題】

当社が行った次の1~3の一連の取引およびそれらを処理した仕訳(金額の単位は円)について、空欄(A)~(I)にあてはまる金額を答えなさい。記入すべき金額が無い場合には、「0」とすること。

〔取引〕

1.当社はX3年4月1日に額面総額1,000,000円の転換社債型新株予約権付社債(一括法で処理)を以下の条件で発行し、発行価額900,000円が当座預金に振り込まれた。

満期日:X8年3月31日

約定利子率:年3%(毎年3月31日に1年分を現金で後払いする)

新株予約権:額面4,000円につき1個を付与し、1個あたり5株を交付

権利行使価格:1株あたり800円(すべて代用払込)

2.X4年3月31日に、約定利息を支払った。また、同日は決算日のため、償却原価法(定額法)を適用する。

3.X5年12月31日に、額面全額について権利行使を受けた。これに伴い発行する株式のうち、750株については新株を発行し、残りについては自己株式(帳簿価額は1株あたり750円)を交付した。資本金への組入額は、会社法で認められる最低額とする。なお、権利行使日までの利息(現金払い)の計算および償却原価法における簿価修正額は、いずれも月割計算による。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/5

第76回税理士試験【国税徴収法】専門学校3校の出題予想をイッキ見! -

2

-

3

2026/6/3

第76回税理士試験【法人税法】専門学校6校の出題予想をイッキ見! -

4

-

5

2026/6/1

第76回税理士試験【簿記論】専門学校6校+学者1名の出題予想をイッキ見!

【広告のご案内】掲載要領(PDF資料)

")