【会計士合格体験記】短答式試験4回落ちから5→8達成!受験ストレスはロックで吹き飛ばして

- 2026/3/11

- 合格体験記

ロバート(23歳・立命館大学4回生)

【受験情報】

受験履歴:2022年12 月短答× 2023 年5月短答× 2023年12月短答× 2024年12月短答× 2025年5月短答〇 2025論文〇

受験スタイル:TAC通学

はじめに

「Cos I know that you’re low. But once you hit the bottom, at least there’s nowhere to go but up.」

「俺はわかってる、君が落ち込んでるって。でも一度どん底まで落ちたら、少なくとも上に上がるしかないんだ。」

私が敬愛するロックバンド Bring Me The Horizon の楽曲の一節です。

令和7年度(2024年12月)第1回短答式試験。私にとって4回目の短答式試験でした。

模試は余裕のA判定。「三度目の正直」ということわざにも裏切られた前回の雪辱を果たすべく、心して臨みました。しかし、現実は非情なもので、不合格。

この歌詞は、そんな時に支えられた言葉です。

世にあふれる合格体験記は、超短期合格や上位合格など、スーパーエリートによるものが多く見られます。1日10時間以上勉強なんてよく聞きますが、毎日継続してそこまで勉強するのって、かなり難しいですよね(私はできませんでした苦笑)。もちろん彼らのような合格の仕方が理想ですが、私のような反面教師を参考にしていただき、この体験記があなたの合格の一助になれば幸いです。

私の受験歴

以下、私の受験歴です。(参考)

2021年12月 TAC入学

2022年12月 短答式試験 不合格(約30%):驚異の企業法と財務会計論で足切りに愕然。講師に「5月も無理だよ」と言われるも、謎の反骨精神を見せ、ゴッパチを目指す。

2023年5月 短答式試験 講師予想的中で不合格(約50%)

心を入れ替え、基礎からやり直す

2023年12月 短答式試験 不合格(たしか69%)ボーダーが75%の時ですね。

正直落ち慣れていました。今度こそと、ゴッパチを目指す。

2024年5月 諸事情により受験できず。

2024年6月 日商簿記1級合格

2024年12月 短答式試験 不合格 これが本当にきつかったです。

マジでやめようと思いました。

何とかメンタルを保ち、3度目のゴッパチを目指す。

2025年5月 ようやく短答式試験合格(78%)

居酒屋で自己採点したのですが、叫びすぎて隣の卓にも祝っていただけました。

2025年8月 論文式試験合格 人生で一番嬉しかったです。

では、公認会計士試験のREALをお伝えするとともに、短答式試験に4回落ちた経験から、効果的かつ効率的な学習法を紹介したいと思います。

主に初学者向け、簿記の勉強法

この試験、簿記ができないと受かりません。

とにかく簿記をやりましょう。

私が実践していた勉強法を2stepに分けて解説します。

Step1 機械的に問題が解ける状態にする

理論はいったん考えずに、「この指示が来たらこれ」「この論点ならこの指示を探す」といったように、まずは何も考えずに手が動く状態にしたいです。

2つポイントがあります。

①下書きを安定化する

②論点ごとの指示を暗記する

①下書きを安定化する

まず①から。

簿記って下書きで解くことが多いですよね。

連結会計ならタイムテーブル、退職給付会計ならワークシートなど。この下書きを論点ごとに安定化させましょう。

「今日は仕訳で解いてみよう」とか「この問題はちょっと違う下書きを書こう」ということは、やめてください。下書きを安定化することで、資料の読み取り後、すぐに下書きを書くことができ、時間も節約できます。

「時間が足りない」と言っている人の多くは、「解法を思い出し、下書きをどう書くか考え、手を動かす」、とたくさんの工程を踏んでいます。

そして、下書きを安定化させるために、MY下書き集を作成しましょう。私はほぼすべての論点で作成しました。これをやりだしてから本当に簿記が伸びました。時間が限られている人は苦手意識のある論点だけでもよいと思います。

アクセス答練前にはこの下書き集を見直していました。

②論点ごとの指示を暗記する

次に②について。

簿記で間違えないコツは、指示を探しに行くことです。

例えばリース会計の問題の場合、資料を頭から読んでいき、「前払い」の指示を見つけて思い出しているようでは遅いです。リースの問題が来た瞬間に、「あ、リースだな、前払いあるかな」といった具合に、能動的に指示を見つけにいきましょう。指示の読み飛ばしによるミスは、論点の大事なポイントを覚えられていない証拠です。管理会計も同じです。仕損がある問題は評価額を探しにいきましょう。

こちらのポイントも私は下書き集の中に入れていました。今はポイントチェックがあるのでいらないかもですね。

簿記は、問題を解く上で気を付けるべきことが多すぎるため、「がんばってアンテナをはる!!」といった、気合いでミスをなくすことは不可能です。

できる限り下書きに集約し、ミスをしない仕組みづくりを行うことが極めて重要です。

公認会計士は内部統制の構築支援など、クライアントの仕組みづくりを支援する業務も行います。仕事で求められる能力が受験においても求められているということがわかりますね。

①下書きを安定化させ、②指示を能動的に見つけることができれば、あとは生成AIのごとく手を動かすだけです。

Step2 理論と結びつけて会計処理を理解する

Step1で、「とりあえず問題は解けるようになった!」と安心するのはまだ早いです。

ここからようやく会計学を学んでいきます。

理論と結びつけて会計処理を理解するとは何たるか、有価証券を例に解説します。

売買目的有価証券は期末に時価評価しますが、関係会社株式は時価評価しませんよね。

Step1では、会計処理の方法だけを覚えましたが、このフェーズでは「なぜそうなるか」を考えていきます。

売買目的有価証券は、時価の変動により利益を得ることを目的としていて、売却することに事業遂行上の制約がなく、時価の変動が企業活動の成果と考えられるから、時価評価する。

一方、関係会社株式は他企業を支配または影響力の行使を目的として保有する有価証券であり、事業投資と同じで時価変動差額は企業の成果ではないため、取得原価により貸借対照表価額とする。

といった具合に、今まで何も考えずに解いていた会計処理を、言葉で説明できるようになることが重要です。「説明できる=理解している」なので、受験仲間とたくさん討論してください。これは、論文でも活きるので大事です。

一通り簿記を学んでから財務会計論の理論を受講すると、この流れで学習できるので理想ですね。

これらをマスターすれば簿記はかなり得意になると思います。日商簿記1級は88点で合格できました。

下書きを完全にインプットし、理論の理解も進んでいる状態なので、応用的な問題にも対応できる力が付きます。ぜひ参考にしてみてください。

5→8合格するための学習計画

この体験記を読んでくださっている皆さんの中には、12月短答で悔しい思いをし、ゴッパチ合格を目指している方もいらっしゃると思います。

いきなり厳しいことを言いますが、ゴッパチ合格を目指すということは、5月短答に落ちるというリスクが伴います。短答前に租税法・経営学を勉強するので、当たり前です。

私の受験歴を見てもらえればわかるかと思いますが、ゴッパチ生にとっての最大の試練は「5月短答合格」です。

そこで、そもそもゴッパチを目指すか迷っている方は以下のポイントを参考にしてみてください。

①12月短答の計算で合格レベルが取れていた

②インプット講義の受講が完了している

この2つを満たしていない方は、5月短答に専念することをおすすめします。

特に、計算が完成していない方は、短答専念を強くおすすめします。

論文の勉強は理論科目や租税法に多くのリソースを割く必要があり、計算がぐらぐらの状態で挑むと痛い目にあいます。

最悪の場合、そういった状態で短答に受かっても、論文理論に時間を取られ、いつまで経っても計算力を高めることができず、三振してしまう可能性が出てきます。

しつこく前述しましたが、この試験は、結局簿記が大切なのです。

計算が固まっていない方は、今すぐブラウザバックして、電卓を叩きましょう。

耳が痛いかもしれませんが、誰かが星一徹にならないといけないので、ご理解いただけると幸いです。

①②の基準を満たし、リスクを理解して腹をくくった方のみ、これ以降の学習計画を読んでください。

Season① 12月短答直後から3月まで 短答:論文=2:8

財務計算:答練の受験、論文アクセスを通じて演習、プラスαで週一回短答アクセス

管理計算:上に同じ。

財務理論:Q&Aを中心に、理解重視で進めた。論文対策講義の受講(←最重要)。3月頭から、短答対策問題を解き始めました。

管理理論:答練前にテキストの典型論証暗記

監査論:第1問対策として、論文問題集の典型論証暗記。事例対策として、友人と過去問ディスカッション。2月からwebトレーニング、3月から短答対策問題を始めました。

企業法:論文対策講義の受講、論証例の暗記。2月からwebトレーニング、2か月で2000問分1周しました。この時期に正解した問題は一生間違えないと思うので、自信をもって正答できなかった問題を洗い出す作業のイメージで行いました。

租税法:誰よりも早く講義を受講。年内には法人税①テキストをほぼ完璧にしました。3月末で計算を完成させられると良いペースです。理論は全く触れなくてOK。

経営学:こちらも3月末までにファイナンス論受講完了が目標。テキストと章末問題で十分です。理論は全く触れなくてOK。

※注意 租税法・経営学はやればやるほど5月短答の合格可能性を下げます。無理は禁物ですので、怖くなったらやめましょう!!

論文答練は、会計学は応用答練まで、それ以外は基礎答練までライブ受験しました。

Season② 4月頭から5月短答 短答:論文=10:0

論文対策はストップです。租税法・経営学はもちろん、論証暗記も一旦やめましょう。

ここからは12月短答前にやっていたことと同じです。

計算のメンテナンス、テキスト回転、答練の復習にフルコミットしましょう。

論文の勉強を通じて理解は深まっており、思考力は身についています。

ここからは知識を詰め込みましょう。

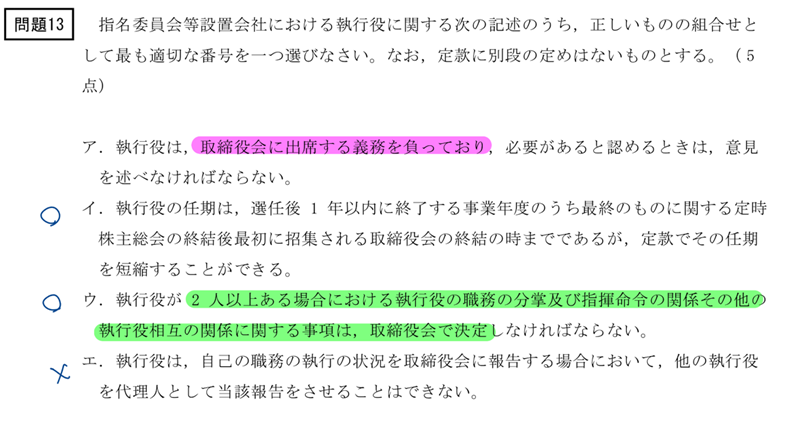

選択肢マーカー法

おすすめの短答勉強法は、「選択肢マーカー法」です。

短答直前期にはテキスト回転が重要ですが、それと並ぶくらい選択肢を覚えることも重要です。では解説します。

答練や短答対策問題を解いた後、当然復習すると思うのですが、その際に

正解の選択肢には緑マーカー、不正解の選択肢には赤マーカーを引きましょう。(色は何でもいいです)

ここで、文章全てにマーカーを引くわけではなく、正解選択肢の迷った部分(=自信をもって○できなかった部分)、不正解選択肢の誤っている部分にマーカーを引きましょう。

確固たる自信をもって切ることができた選択肢はもう見なくていいです。マーカーも必要なし。自分に足りていない部分のみにフォーカスして、徹底的に効率を高めましょう。

これをやると、答練の復習スピードが段違いに上がります。

答練は予備校のプロ集団が研究と分析を重ね、本試験問題を予想して作成しています。

全選択肢完璧にしましょう。

Season③ 5月短答後、8月論文に向けて 短答:論文=0:10

時は来た。

さて、いよいよ短答式試験に合格し、論文式試験にコミットするフェーズが始まります。

まずは、論文生に遅れを取っている租税法・経営学を大急ぎで勉強しましょう。

具体的には、トレーニングの総解きなおし、理論講義の受講を進めましょう。

また、出題実績が少ない論点、コスパが悪い論点は、勇気を出してじゃんじゃん捨てていきましょう。

例)法人税の特別償却や貸倒引当金、昨年出題された典型論証

出題されても責任は取りませんが、時間のない中でゴッパチ合格を達成するには必要なことです。

論文答練に関しては、会計学のみライブ受験し、租税法と経営学は論文模試が終わってから自分で受けました。企業法と監査論の答練は、いったん問題を読んで軽く答案構成を作成したら答えを見ちゃいましょう。すべて解く時間は我々には残されていません。

論文模試が終わった後は、フルスロットルで回転です。お風呂とトイレ以外は常に論証を想起しましょう。

補足ですが、「この科目で稼いで、この科目は守ろう」といった考えはおすすめしません。稼ごうと思っていた科目で手ごたえが悪かった場合、その後の科目に影響します。

私は租税で稼ごうと考え、手ごたえがすこぶる悪く、残り2日間をほぼ絶食で過ごすことになりました。

やることが多すぎて押しつぶされそうになりますが、最後は気合いです。

心から応援しております。

主に論文生ゴッパチ生向け、理論科目の勉強法

数々の敗北経験から培った最高の勉強法を、私が得意だった科目を中心にご紹介します。

理論科目全体に共通する事項

理論科目を学習する上で最も重要なことは、講義の受講です。

過年度生で、過去に講義を受講したことがある方でも必ず見てください。

私は過々年度まで伸びましたが、毎年インプット講義を受講していました。実際、何回目の受講でも新たな発見がありました。

講義で学んだ知識を正しく理解できているかの確認は、講師との面談を通じて行いましょう。TACは質問コーナーが充実しています。受講料払ってるので、使わなきゃ損です!

「講義の受講と講師との面談」というサイクルをいかにこなすかが、理論科目を得意にする上で要となります。

財務会計論、監査論の論証の覚え方

初めて論文の勉強を始められた方は、「こんな大量の論証ほんとに覚えられるのか、、、、」と不安を感じると思います。大前提、論証は覚えるものではなく、理解するものです。

ほとんどの方が百人一首のように一言一句暗記し、苦戦されていました。

論証暗記の目標は、書けるようになることです。答練や本試験では、論証集とは異なる問われ方もあり、論証をそのまま丸暗記してしまうと応用が全く効かなくなるばかりか、暗記に膨大なリソースを割く必要があります。特に時間のないゴッパチ生には難しいですね。では解説します。

①論文対策講義を受講

私は池上先生の授業を受けていました。関西弁で具体例たっぷりなのでわかりやすいです。

論文対策講義を見ながら、Q&Aの文章一つ一つと丁寧に向き合っていきましょう。Q&Aに直接メモもたくさん書いていました。覚えなくていいので、とにかく理解に努めましょう。そもそもわかっていない文章は覚えられません。

②論文答練までに、分からない文章をなくす

講義受講後は、自分でQ&Aを読みすすめ、質問コーナーでわからない文章をつぶしていきましょう。

全ての文章で、具体例をあげ、言い換えができる状態を目指しましょう。

まだ覚えなくてOKです。

③キーワードの暗記

これだけ文章と向き合えば、勝手に頭に入ってきています。①②をこなして初めて、キーワードのみ暗記しましょう。答えを隠して頭で想起してください。

3月までに①②の学習を丁寧にやっておけば、財務会計論理論はあなたの強力な武器になるでしょう。思考力も身につき、短答にも活きます。

私は5月短答前で①②はほぼ完璧にしていたため、短答後はキーワード想起のみで済み、本試験では、第4問58.5、第5問60.3を取ることができました。

監査論もほとんど同じ要領です。百人一首のように暗記するのではなく、

①理解→②疑問点解消→③キーワード暗記

が大事です。

監査論は、実務の流れを意識する必要があるため、その点だけ注意しましょう。

ゴッパチ生の論文企業法との向き合い方

よく企業法は、短答と論文で別の科目といわれることがあります。

特にゴッパチ生にとっては死活問題です。

しかし、企業法こそゴッパチ生に最も有利な科目であると、個人的には思います。

「そんなわけないやろ」と思った方、まあ読んでみてください。

論文企業法は、論文の作法さえわかってしまえば、短答の時にインプットした知識を使って日本語を書くだけです。論文の作法は論文対策講義で学べるのでここでは割愛しますが、論証例の使い方は強調したいので、解説します。

論文企業法では「まず論証例を暗記しろ!」と言われますが、暗記しても使い方がよくわからず、大減点を食らっている答案をよく見かけます。

論証例の使い方の極意は、

事例分析

↓

問題を一般化

↓

ここで論証例

↓

具体化・あてはめ

という流れです。

831条株主総会決議取り消しの訴えを例に考えてみましょう。

甲会社は公開会社で、株主Aと株主Bがいました。

ここで、株主Aに対して招集通知が送られずに、総会決議がされちゃいました。

株主Bは831条を使って、取り消しの訴えできるでしょうか。

これは831条の問題なので、①取り消し原因があり、②株主等が、③3か月以内に、④訴えにより提起する必要があります。今回の事例の問題点は、株主Bが株主Aに対する瑕疵を理由に訴えられるかです。

ここで問題を一般化すると、「ほかの株主に対する瑕疵を理由に訴えを提起できるか」です。そのあとに、頑張って覚えた論証例を使います。

「手続の瑕疵自体に対する非難ではなく、瑕疵のために公正な決議が妨げられたかもしれないことに対する抗議を認める制度」ってやつですね。

だから、ほかの株主でも訴えられると解するんだ。だから、株主Bは提訴権者なんだ(②充足)。といった流れになります。

「一般化してから、あてはめ」の流れを守りましょう。

最初は難しいかもしれませんが、慣れてしまえば簡単です。

これを3月までにマスターすれば、4月からは論文生がなかなかやらない「テキスト精読&回転」をひたすらやることになり、作法をマスターした知識人が誕生することになるのです。ちなみに私は本試験で企業法が一番偏差値高かったです!総数引き受けについて触れられたのは短答前のテキスト回転があったからだと感じています。ゴッパチだからといって弱気にならないようにお願いします。企業法は稼げます!

さいごに

最後まで読んでくれたあなたが合格することを心から願っております。

つらい受験生活だと思いますが、つらいからこそ目指す価値がありますよね。簡単なら誰でも取ります。応援しています!!!!

おまけ

受験期のストレスを吹っ飛ばす最強アルバム6選

[You Won’t Go Before You’re Supposed To] by Knocked Loose

[Even In Arcadia] by Sleep Token

[Obzen] by Meshuggah

[Meteora] by LINKIN PARK

[POST HUMAN:NeX GEn] by Bring Me The Horizon

[He. Art] by Astrix

関連記事

-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ -

2

2026/6/19

企業内税理士に聞く! 事業会社の経理で働く魅力とは? -

3

-

4

2026/6/17

社労士試験直前期に向けて~にゃんこの社労士講座梅﨑先生からのメッセージ -

5

【広告のご案内】掲載要領(PDF資料)

")