並木先生が “サクッと” 解説! ゴールデンウイークに会計基準のポイントを押さえよう

- 2022/4/22

- 学習記事

並木秀明

(千葉経済大学短期大学部教授)

【編集部から】

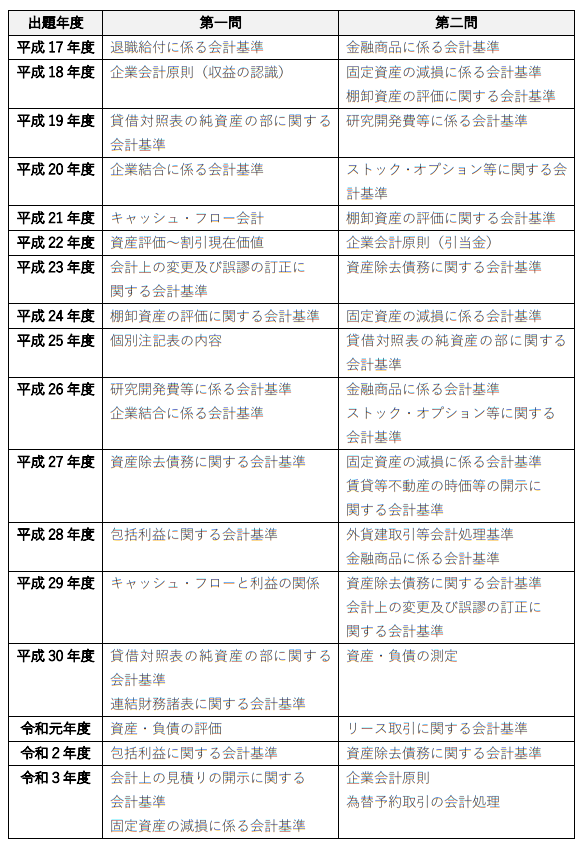

近年、税理士試験の財務諸表論の理論問題(第一問・第二問)では、次の表が示すように、会計基準からの出題が大きなウエイトを占めています。

◆税理士試験 財務諸表論(第一問・第二問)の出題実績

そのため、受験生の皆さんも、各会計基準の習得が理論学習の中心になっていると思われます。

もしかすると「今年の試験ではどの会計基準が出るのかな?」と、すでに“ヤマ”が気になっている方いるかもしれません。

しかし、会計人コースWebでもおなじみの並木秀明先生(千葉経済大学短期大学部教授)は、「まずは焦点を絞らずに、ざっとすべての会計基準のポイントを押さえることが大切だ」とお話しされています。

特に来たるゴールデンウイークは、すべての会計基準のポイントをまとめて勉強する最後のチャンスだそう。

そこで今回、各会計基準のポイントを”サクッと”ご紹介いただきました。

何を規定した基準なのか、どのような背景があって設定されたのか、いま一度ざっと確認してみましょう!

なお、会計基準の学習には、会計基準を収録している『会計法規集』(中央経済社編)、また会計基準をコンパクトに解説した『はじめての会計基準』(並木秀明著)がオススメです。

-211x300.jpg)

ゴールデンウイークは、1回でも会計基準を粗読みすることで、会計センスを向上させる期間としてほしい。まずは、まんべなく各会計基準のポイントを押さえることを目標に学習を進めよう。

設定団体:企業会計審議会

企業会計原則・同注解

昭和57年が最終改正であり、後年に設定された会計基準により廃止された規定もある。

外貨建取引等会計処理基準

いわゆる「新」会計基準ではない。昭和46年から変動相場制(1ドル360円から308円)に変更されたことを機に設定された処理基準である。

研究開発費等に係る会計基準

コンピュータ、特にパソコンが企業で使用されることとなったことからソフトウェアなどの会計処理を規定したしたものである。

税効果会計に係る会計基準

税引前当期純利益と法人税等(支払額)が税率と一致しない点を一致するように会計処理を規定したものである。

固定資産の減損に係る会計基準

固定資産(有形固定資産、無形固定資産)のうち収益性が低下した(元が取れない状態となった)ものについて評価損(減損損失)を強制した。

設定団体:企業会計基準委員会(ASBJ)

以下、企業会計基準委員会が公表した企業会計基準である。現在、第31号まで公表されている。第3号、第14号、第19号は「退職給付に係る会計基準」の一部改正であるが、「退職給付に関する会計基準」(第26号)の公表により削除されている。また、「工事契約に関する会計基準」(第15号)も「収益認識に関する会計基準」の設定により廃止されている。

自己株式及び準備金の額の減少等に関する会計基準(第1号)

発行会社の株式(自己株式)の取得、処分、消却についての会計処理および資本金、準備金(資本準備金・利益準備金)を減少させたときの会計処理を規定したものである。

1株当たり当期純利益に関する会計基準(第2号)

1株当たり当期純利益は、従来の商法、証券取引法においても規定があったが、さまざまな種類の株式の発行や自己株式の取得が認められたことを契機に計算方法を改めて規定した。なお、1株当たり当期純利益(EPS:earnings per share)は、株価指標の1つである。

役員賞与に関する会計基準(第4号)

従来、役員賞与は、費用ではなく利益の処分として扱われていた。しかし、収益の対価という点において従業員賞与と変わりがない点を踏まえ、費用としての会計処理を規定した。

貸借対照表の純資産の部の表示に関する会計基準(第5号)

従来、貸借対照表の資産の部と負債の部の差額は、資本の部として記載されてきた。しかし、「金融商品に関する会計基準」などの設定により、現時点では利益に計上することが適当ではないが、将来利益となる可能性のある「その他有価証券評価差額金」などの科目が、資本の部に記載されることとなった。そこで、区分名を資本の部から純資産の部に変更し、その記載内容を規定した。

株主資本等変動計算書に関する会計基準(第6号)

従来、剰余金(もとは当期純利益)の処分内容は、利益処分計算書(商法では利益処分案)を作成して報告していた。しかし、会社法の適用により、配当制限がなくなったこと、株主資本の計数の変動(資本準備金の金額を資本金に変更など)が行えるようになったことから、一定期間で作成する株主資本等変動計算書の内容が規定された。

事業分離等に関する会計基準(第7号)

企業の一部事業を他企業に売却するような場合、取得側の企業の会計処理は、「企業結合に関する会計基準」により規定していたが、売却側の会計処理が規定されていなかった。この会計基準は、この点を整理したものである。

ストック・オプション等に関する会計基準(第8号)

新株予約権(発行会社の株式を取得する権利)を企業外部の投資者に発行する場合の会計処理は、商法の時代から規定があった。しかし、新株予約権を発行会社の従業員等に無償で付与する場合(これをストック・オプションという)、無償であるがゆえに財務諸表にその取引が反映されていなかった。これが財務諸表に反映されるように会計処理を規定したものである。

棚卸資産の評価に関する会計基準(第9号)

棚卸資産の評価は企業会計原則で規定されていたが、国際的な会計基準のコンバージェンスという観点から、評価方法と評価損が発生した場合の表示について規定した。

金融商品に関する会計基準(第10号)

この会計基準は、金融資産(金銭債権、有価証券、金融派生商品)と金融負債(金銭債務、金融派生商品)などの評価を規定したものであり、我が国では初めての時価主義会計の導入として話題となった。

関連当事者の開示に関する会計基準(第11号)

会社内部の関係者と会社との取引は、外部利害関係者に公開されず不正な取引が行われやすいものである。この会計基準は、会社内部の関係者の範囲を規定し、取引があれば注記により公開することを規定したものである。

四半期財務諸表に関する会計基準(第12号)

3ヵ月ごとに貸借対照表、損益計算書およびキャッシュ・フロー計算書の3財務諸表について作成と報告を規定したものである。会計の電子化により短期間で財務諸表の作成が可能となった。

リース取引に関する会計基準(第13号)

リース取引の貸手と借手の会計処理を規定したものである。借手は、リース取引により借りた固定資産でも、資産性を考慮し貸借対照表に記載することとなった。

持分法に関する会計基準(第16号)

親会社に対する子会社であれば財務諸表を合算する連結財務諸表を作成し、関連会社であれば投資額である株式を関連会社の業績に応じて修正する会計処理を規定したものである。

セグメント情報等の開示に関する会計基準(第17号)

セグメントとは全体に対する「部分」をいう。大企業またはグループ企業(企業集団)は、多種多様な業種を主たる業としている。この会計基準は、売上高から営業利益までの情報を製品別、地域別などに区分して公開することを規定したものである。

資産除去債務に関する会計基準(第18号)

固定資産によっては、取得時点で将来の除去時に法的に除去費用が生ずるものがある。この会計基準は、将来の除去に係る支出額を見積り、当該金額を貸借対照表の負債の部に「資産除去債務」として記載することを義務化したものである。

賃貸等不動産の時価等の開示に関する会計基準(第20号)

固定資産のうち主たる営業活動で利用している以外の固定資産を投資不動産という。この会計基準は、投資不動産の時価情報等を注記により公開することを義務化したものである。

企業結合に関する会計基準(第21号)

合併、買収などの企業結合は、合併、買収される側の資産評価で2つの方法(時価評価または原価評価)が規定されていた。この会計基準は、通常の資産等の取得と整合させ、時価で評価して企業結合の会計処理をすることに統一したものである。

連結財務諸表に関する会計基準(第22号)

連結財務諸表の作成は、昭和52年からである。連結財務諸表は、法的には別会社であっても支配従属関係の生じた企業集団について個別の財務諸表を合算して一時的に企業結合の効果を公開するものである。連結財務諸表原則で規定されてきた会計処理を、通常の企業結合の会計処理と整合させるため、平成20年12月の同日に両会計基準が設定された。

会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準(第24号)

この会計基準は、会計方針の開示、会計上の変更(定額法から定率法など)および誤謬の訂正(過去の計算の誤り)に関する会計上の取扱いを規定したものである。

包括利益の表示に関する会計基準(第25号)

「金融商品に関する会計基準」の設定により、有価証券の一部について時価評価をするが、評価差額(評価益・評価損)を損益計算書に含めない会計処理が規定された。この会計基準は、このような評価差額をその他の包括利益と定義し、これを当期純利益に加減することで包括利益を表示することを規定した会計基準である。

退職給付に関する会計基準(第26号)

従業員の退職金に対する資金の備えが不十分であったにもかかわらず、多くの企業が税法上の規定で将来の支出額を引当金として計上していた。当該引当金の額は、税法上の規定額であるため全従業員に対する退職金の額の備えとは相違した金額が負債計上されていた。この会計基準は、全従業員に対する退職給付(年金を含む)の備えのうち、その不足分を全額負債計上することを規定したものである。

法人税、住民税及び事業税等に関する会計基準(第27号)

法人税、住民税及び事業税等は、企業会計原則でも規定があるが表示面のみであった。この会計基準は、処理面まで手当てしたものである。

「税効果会計に係る会計基準」の一部改正(第28号)

税効果会計に係る会計基準は、繰延税金資産と繰延税金負債の表示を流動と固定に区別していた。この会計基準は、繰延税金資産と繰延税金負債の表示をすべて固定に変更した。

収益認識に関する会計基準(第29号)

企業会計原則における収益は、実現主義の原則により認識される。この会計基準では、「契約」のある収益の認識は、実現主義に優先して適用される。

時価の算定に関する会計基準(第30号)

この会計基準は、財務諸表の比較可能性を高めるために統一的な時価の算定方法を規定したものである。

会計上の見積りの開示に関する会計基準(第31号)

会計上の見積りは、回収可能性、割引率、耐用年数など多様性がある。この会計基準は、会計上の見積り方法について開示を求めるために設定されたものである。

さいごに

企業会計基準のなかには、「関連当事者の開示に関する会計基準」、「四半期財務諸表に関する会計基準」、「セグメント情報等の開示に関する会計基準」など、普段の受験勉強ではあまり見慣れないものも含まれている。しかし、これらの会計基準は過去に穴埋め問題として出題されたこともある。

ゴールデンウイークは、焦点を絞ることなく、まずは本記事を参考に、各会計基準のポイントを理解してほしい。

なお、どの会計基準を重点的に対策するかを考えるのは6月中旬以降でも問題ない。今年度も、会計人コースWebのnoteにて「本試験に“でる会計基準”“でない会計基準”」を公表する予定である。

<執筆者紹介>

並木 秀明(なみき・ひであき)

千葉経済大学短期大学部教授

中央大学商学部会計学科卒業。千葉経済大学短期大学部教授。LEC東京リーガルマインド講師。企業研修講師((株)伊勢丹、(株)JTB、経済産業省など)。青山学院大学専門職大学院会計プロフェッション研究科元助手。主な著書に『はじめての会計基準〈第2版〉』、『日商簿記3級をゆっくりていねいに学ぶ本〈第2版〉』、『簿記論の集中講義30』、『財務諸表論の集中講義30』(いずれも中央経済社)、『世界一わかりやすい財務諸表の授業』(サンマーク出版) などがある。

『税理士・会計士・簿記検定はじめての会計基準〈第2版〉』

会計基準がコンパクトに理解できます!

並木秀明著

定価:1,870円(税込)

発行日:2020/07/08

A5判 / 168頁

ISBN:978-4-502-35021-4

ご購入はこちらから

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

3

-

4

-

5

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ

【広告のご案内】掲載要領(PDF資料)

")