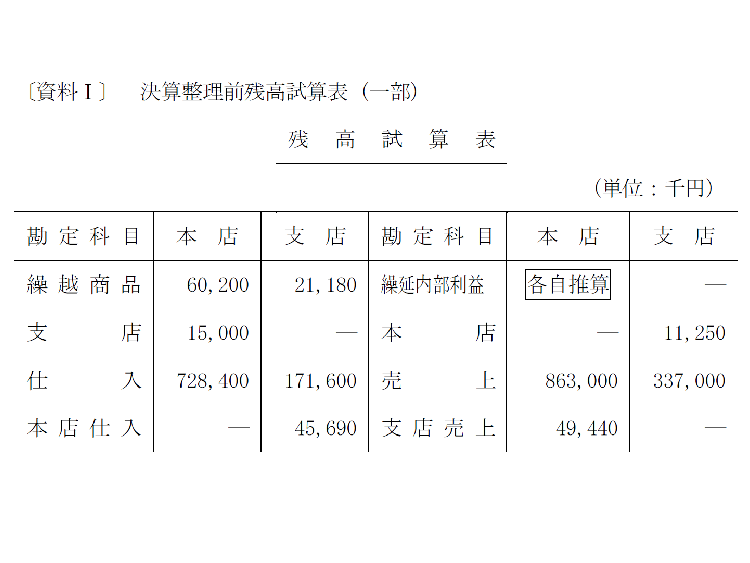

問 題

次の〔資料Ⅰ〕および〔資料Ⅱ〕に基づいて,下記の問に答えなさい。

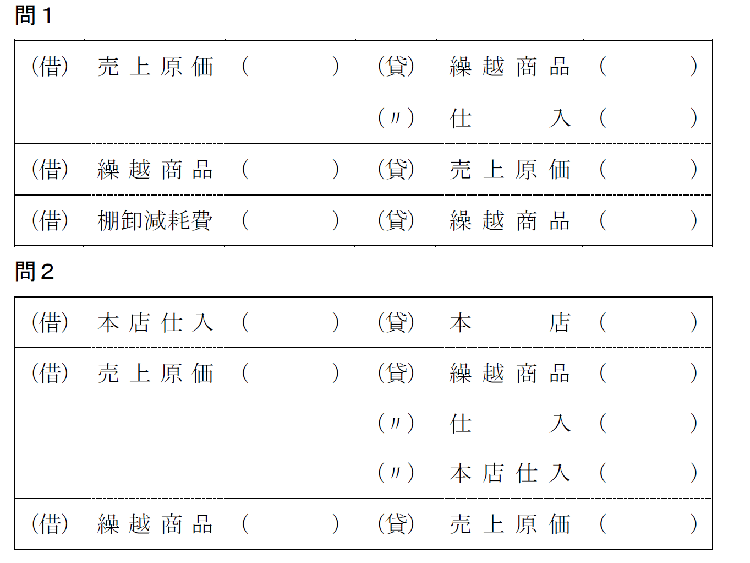

問1 本店の整理仕訳を示しなさい。

問2 支店の整理仕訳を示しなさい。

問3 合併精算表における合併仕訳を示しなさい。

問4 本支店合併損益計算書の売上総利益金額はいくらか求めなさい。

問5 合併貸借対照表の商品の金額はいくらか求めなさい。

(注) 本店は外部に原価率80%の価格で商品を販売するとともに,商品の一部を仕入原価に対して20%増の振替価格で支店に送付している。また,支店の繰越商品勘定には,本店仕入分5,880千円が含まれている。

〔資料Ⅱ〕 決算整理事項等

1.本店は支店へ商品3,750千円を送付したが,支店には未達である。なお,未達事項は決算において整理する。

2.期末商品実地棚卸高

本 店 56,300千円

支 店 24,850千円(この内,外部仕入分は20,500千円である)

なお,棚卸減耗費は販売費とするが,支店においてはなかった。

3.売上原価の集計場所は,売上原価勘定とする。

〔平成25年第Ⅰ回短答式問題4・改題〕

解答用紙

<ヒント>

問1の本店の期末(帳簿)商品棚卸高は,与えられた原価率を用いて逆算すること。問3は未達取引整理後の対照勘定(本店-支店,本店仕入-支店売上)の一致高を相殺する。また,支店が保有する本店から仕入れた商品(期首および期末)について,内部利益を計算し,繰延内部利益控除と繰延内部利益戻入の仕訳を行う。問4は本支店合併損益計算書をイメージしながら,売上高・売上原価を算定し,売上総利益を求めること。問5は実地棚卸高から繰延内部利益を控除して算定する。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

-

3

2026/8/6

わたしの独立開業日誌 #税理士・廣瀬充 -

4

2026/8/6

今から始める税理士試験スタートガイド~簿記論の正しい勉強方法 -

5

2026/8/5

第76回税理士試験を受験する皆さんへ!~ 梨井俊先生からの応援メッセージ

【広告のご案内】掲載要領(PDF資料)

")