問 題

A社は,一般販売のほか試用販売および委託販売を行っている。次の〔資料Ⅰ〕および〔資料Ⅱ〕に基づき,下記の問に答えなさい。

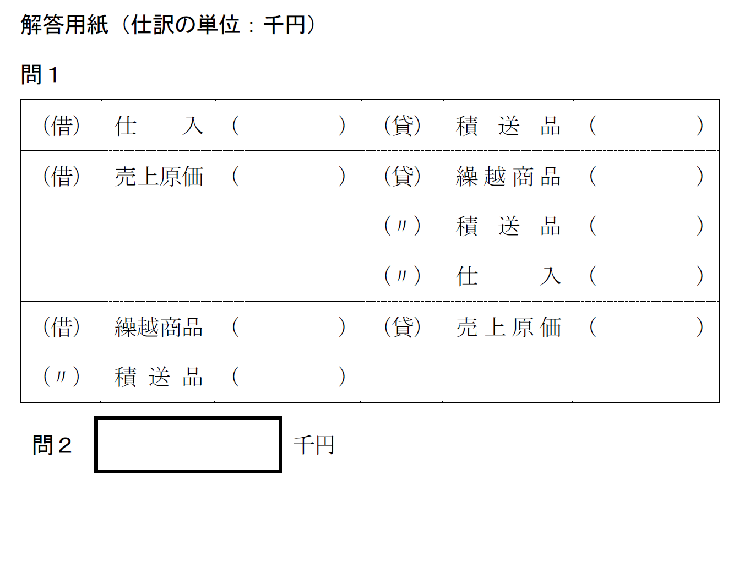

問1 必要な整理仕訳を示しなさい。

問2 損益計算書に計上される売上総利益はいくらか求めなさい。

〔資料Ⅱ〕 決算整理事項

1.期末手許商品棚卸高は,21,000千円である。ただし,試用品返送高を含み,期末試用品有高を含まない。

2.試用販売は前期より行っている。また,試用販売については毎期一般販売の売価の20%増に設定している。一般販売の原価率は毎期同じである。なお,試用販売は対照勘定法を用いている。

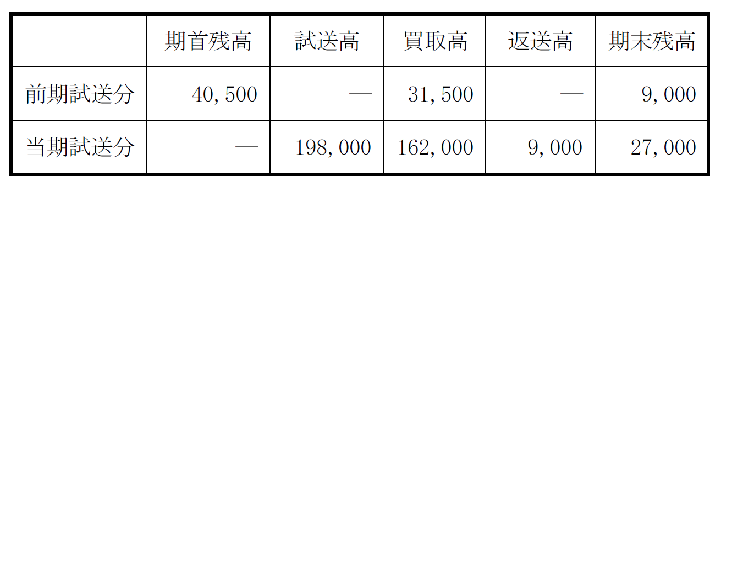

3.試用未収金勘定の当期の増減は次のとおりである(単位:千円)。

4.積送品は,積送時に仕入勘定から積送品勘定に振り替え,販売に係る積送品の原価を決算整理において一括して仕入勘定に振り戻している。委託販売の原価率は,一般販売の原価率とは異なる。当期積送高は124,000千円,期末積送品有高は18,000千円である。

5.売上原価の集計場所は,売上原価勘定とする。

〔平成27年第Ⅱ回短答式問題9・改題〕

<ヒント>

一般販売と試用販売の原価が仕入勘定と繰越商品勘定に含まれているので,原価率の計算を行うこと(委託販売は原価率の計算から除外する)。積送品勘定は,当期積送高を仕入勘定へ振り替えて当期商品仕入高を算定する整理仕訳を行い,期首積送品有高と期末積送品有高について,売上原価勘定を相手科目として振り替えること。なお,期首積送品有高は「整理前T/Bの積送品勘定-当期積送高」として求める。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/15

税理士試験2週間前に「簿・財独学&同時合格」を確信した『孫子』の戦略 -

3

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点 -

4

2026/7/13

英語どうする!?会計士試験12月短答に向けて~LEC寺本先生からのアドバイス -

5

-3-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")