葛西一成@元上場企業経理部長(経理部IS)

【編集部より】

経理部に配属され、会計のことを勉強しないといけなくなったけど、仕事に直結する勉強法ってどうすればよいの? 担当することになった業務について知りたいとき、どのようにアプローチして、どんな本を読めばいい? そんな悩みを抱えている人もいるのではないでしょうか。

そこで、複数の上場企業で経理の実務経験のある、経理部ISこと葛西一成氏に、経理のための実践的な勉強法についてアドバイスをいただきます。ぜひ、スキルアップにお役立てください!(隔月掲載予定)

税効果会計の勉強の進め方<実務スキル>【手順の解説(つづき)】

第8回前編では、<基礎スキル>のおさらいと<実務スキル>「手順(7) 税効果計算シミュレーションで実務を勉強する」を解説しました。

後編では、手順(8)以降について説明します。

(8)決算書における税効果の表示方法を覚える

税効果計算のシミュレーションが完了したら、次にその計算結果をどのように決算書へ反映させるかを覚えます。

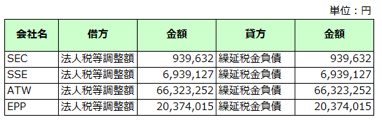

税効果計算では、繰延税金資産と繰延税金負債の仕訳が起票されることがあります。

| (借)繰延税金資産 XXX | (貸)法人税等調整額 XXX |

| (借)法人税等調整額 XXX | (貸)繰延税金負債 XXX |

この仕訳に対し、決算書ではどのように繰延税金資産と負債を表示すべきかを確認します。

・繰延税金資産 → 投資その他の資産へ計上

・繰延税金負債 → 固定負債へ計上

・繰延税金資産と負債は相殺して表示する

さらに、自社において連結決算を行っている場合には、連結における繰延税金資産と負債の表示方法も同時に確認しておきます。

・連結決算において、異なる納税主体の繰延税金資産と負債は相殺せずに表示する

この表示については、「税効果会計に係る会計基準」 第三 2に規定されていますので、そちらも確認して理解を深めてください(連結決算では、繰延税金資産・負債の表示を誤ることがあるため、ここでしっかり理解しておきましょう)。

(9)単体決算の注記事項を作成してみる

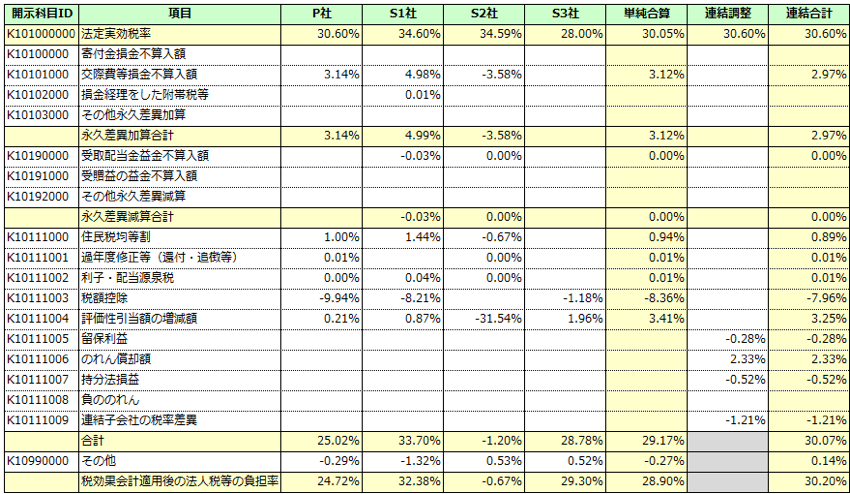

単体決算が確定した後には、決算開示に必要な税効果の注記事項の集計を行います。具体的には、税率差異(タックスプルーフとも呼ばれます)、繰延税金資産・負債内訳を集計します。

税率差異は、「法定実効税率と税効果会計適用後の法人税等の負担率との際の原因となった主な項目別内訳」という名称で有価証券報告書の注記事項に記載されています。

税率差異は、「法定実効税率と税効果会計適用後の法人税等の負担率との際の原因となった主な項目別内訳」という名称で有価証券報告書の注記事項に記載されています。

ここでは、前期の自社における税率差異と繰延税金資産・負債内訳の集計をシミュレーションしてみます。まずは、自社における税率差異と繰延税金資産・負債内訳の集計シートの有無を確認します。企業によっては、個別に注記事項用の集計シートを作成している場合もあれば、前述した税効果計算シートの中で、注記事項の集計を行っている場合もあります。自社がどの方法を採用しているかを確認します。

次に、前期の自社の集計シートをコピーし、計算シミュレーションがすぐに開始できるよう、入力データを消去し、作業開始前の状態に戻します。そして、改めて集計に必要なデータを自分で入力していきます。

ここで重要なのが、注記事項に対する理解が不足していると正確なシミュレーションが行えないということです。特に税率差異に関しては、「そもそも税率差異とは何か」、「なぜ税率差異が発生するのか」という意味を理解していないと、シミュレーションすることは難しいでしょう。

そこで、次の税率差異に特化した書籍を参照しながらシミュレーションを行います。

『税効果会計における「税率差異」の実務』(中島努・中島礼子、中央経済社)

『税効果会計における「税率差異」の実務』(中島努・中島礼子、中央経済社)

税効果会計は専門性が高いため、個別論点に特化した書籍も出版されています。これらの書籍は設例による具体的な集計方法の解説も含まれており、実務のシミュレーションを行う際に非常に役立ちます。

最後に、シミュレーションした結果と前期の集計が一致しているかを照合し、しっかり理解できたかを確認します。

(10)実務に必要な連結税効果をピックアップして勉強する

連結決算では、連結消去・修正仕訳を行った結果、単体決算上の税効果計算を修正する場合があります。具体的には、次の税効果の処理が必要となります。

●連結税効果の処理例

・未実現損益の消去

・貸倒引当金の調整

・子会社の資産・負債の時価評価

・子会社の留保利益

ここでは、自社の連結決算において発生している連結上の税効果を洗い出し、具体的な処理の内容を把握します。把握する方法としては、例えば連結決算システムの連結仕訳帳から、繰延税金資産や負債が計上されている仕訳種別を抽出し、どういった連結処理に対して税効果調整が行われているかを分析するといった方法が考えられます。

そして、連結決算で発生している連結上の税効果処理の内容を理解するために、「税効果会計に係る会計基準の適用指針」の設例や以下の専門書籍などを確認します。

『こんなときどうする? 連結税効果の実務詳解』(新日本有限責任監査法人 編、中央経済社)

▶【編集部からのお知らせ】本書は2024年9月上旬頃に改訂版の刊行を予定しております。

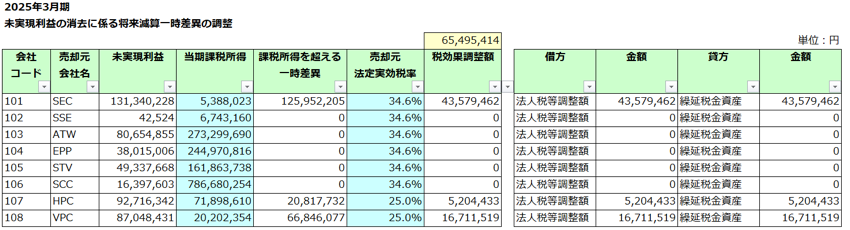

なお、連結決算における未実現利益の消去や留保利益に関する税効果処理については特に注意が必要です。未実現利益の消去に係る税効果は、通常とは異なる繰延法の考え方を用いて処理します。

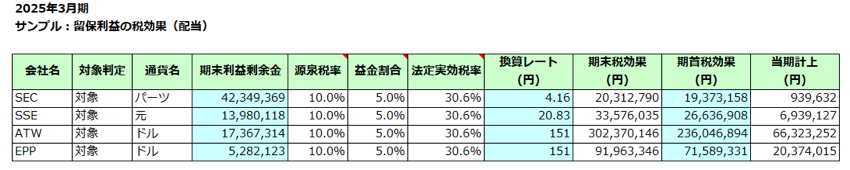

また、留保利益に関する税効果については、受取配当金に関する税務の扱いや外国子会社の配当金源泉税の理解も必要となります。

これらの連結上の税効果は、別途Excelで作成された計算シートを使って処理されている場合があります。自社の連結決算で使用している計算シートの有無及びそのシートがどのように作成されているのかもここで確認します。

●未実現利益の消去に係る税効果処理シート例

●留保利益に関する税効果処理シート例(配当金)

この連結税効果の実務については、筆者が講師を務めるCPAラーニングの動画「白井と葛西の経理実務トーク」でも解説していますので、よろしければ検索してみてください(筆者と白井会計士が連結税効果の実務について語っています)。

(11)連結決算の注記事項を作成してみる

連結決算を行っている企業は、有価証券報告書等で開示する税効果の注記事項を作成する必要があります。前述した単体決算と同様に、税率差異および繰延税金資産・負債内訳といった注記事項の集計が必要となります(加えて、「税務上の繰越欠損金及びその繰延税金資産の繰越期限別の金額」についての注記も必要です)。

ここですべきことは、前期の連結決算における税率差異と繰延税金資産・負債内訳の集計をシミュレーションして、実際に行われている注記事項のデータ集計のしかたを理解することです。そのためには、自社ではどのようなシートを使って集計を行っているかを確認する必要があります。

●連結注記事項(税率差異)集計シート例(各社によって集計フォーマットは異なる)

実務では、このようなExcelを使って税率差異と繰延税金資産・負債内訳の集計シートを作成していると考えられます。まずは、このExcel集計シートをコピーし、入力データを消去して作業開始前の状態に戻します。そして、改めて必要なデータを入力しなおして集計を再現していくことで、実際の作業内容を理解していきます。

なお、この連結注記事項の集計は、税効果に加え連結決算の知識も必要であることから、非常に難易度が高く、一度シミュレーションしただけでは、その処理方法を理解するのは難しいでしょう。

実際には、Excelの集計シートが複雑であったり、元となる連結税効果データの集計に手間取ったりするなど、計算作業が困難な場合もあります。そのため、できれば前期や前々期のデータを使って2,3回計算のシミュレーションを行い、万全の状態で本番作業に臨みたいところです。

自社で連結決算システムを使用している場合、連結税効果に関連するデータをシステムから出力して集計する必要があります(連結システムの操作理解も必要となります)。

また、連結注記事項の税率差異集計のシミュレーションでは、先ほど紹介した書籍『税効果会計における「税率差異」の実務』が参考になります。

注記事項の集計をシミュレーションした後は、この集計結果をどう扱うのかを確認します。

集計結果は、注記事項として有価証券報告書等へ記載する必要がありますが、実際には、決算開示システムへ集計した注記データを転記する作業が行われ、その作業方法(システムの操作方法など)を確認することが求められます。

さらに、この注記事項の集計結果は、決算開示だけにとどまらず、税効果計算のチェックにも活用できます。例えば、集計した税率差異で内容を確認できない不明な差異が発生していれば、何かしらの一時差異に係る繰延税金資産の計上漏れの可能性に気づくことができます。

まずは、連結注記事項の集計の作業手順を理解し、さらにこの注記事項のデータを使って税効果計算のチェックまでできるようになれば、連結税効果の処理と注記事項の作成に対応できるスキルを身につけたと言えるでしょう。

まとめ

今回は、「税効果会計の勉強の進め方<実務スキル>」について解説しました。

税効果会計は非常に専門性が高く、どのように勉強を進めるべきか悩むことも多いと思います。特に実務では、繰延税金資産の回収可能性の判断や注記事項の集計、連結税効果の処理など、高度な知識が求められます。しかし、「具体的にどこから勉強を始めればよいのか」、「どのような基準や書籍を参考にすればよいのか」といった情報は少ないのが現状です。

今回は、そういった税効果会計の勉強方法に焦点を当てて詳しく解説しました。これから税効果会計の実務に携わる方や、すでに実務に関わっていてさらに専門的なスキルを身につけたいと考えている方にとって、この記事が参考になれば幸いです。

(連載第8回おわり)

<執筆者紹介>

葛西一成@元上場企業経理部長

東証プライム・グロース上場2社で経理部長を経験後、独立開業。独立後は上場企業の決算業務フォロー、会計関連システム開発導入サポート、経理パーソン向けキャリアサポート、執筆活動に注力。X(旧Twitter)では、フォロワー1.7万人超の「経理部IS」アカウントにて、経理の仕事に関する情報を発信中。

著書に『経理のExcelベーシックスキル』(中央経済社)、『組織を整え人材を活かす強い経理の作り方』(税務研究会出版局)がある。

株式会社IS経理事務所 https://www.is-keiri.com/

経理部IS(@keiri_IS)

<著書紹介>

『経理のExcelベーシックスキル』(葛西 一成 著、中央経済社)

▶︎業務効率がアップするノウハウを現場経験豊富な著者が伝授します! Excelの難しい機能を極める前に知っておきたい使い方から管理方法まで。チーム全員に必須の1冊です。

【「経理のための実践的勉強法」バックナンバー】

第1回:スキルアップを目指そう!

第2回:前払費用の実務

第3回:賞与引当金の実務(前編)(中編)(後編)

第4回:固定資産実務をマスターするまでの道のり

第5回:固定資産の実務における基本的な理解(前編)(後編)

第6回:法人税等の計算スキルを身につける(前編)(後編)

第7回:税効果会計の勉強の進め方<基礎スキル>(前編)(後編)

第8回:税効果会計の勉強の進め方<実務スキル>(前編)(後編)

第9回:リスタートにあたってのイントロダクション

第10回:一人前の経理になるためのステップ事例(中小企業編)

第11回:一人前の経理になるための勉強ステップ事例【中堅・大企業編】

第12回:経理業務におけるタイムマネジメントのしかた

第13回:経理実務の勉強スケジュール

第14回:まともな引継ぎがない場合の経理実務キャッチアップ方法【前編】

第15回:まともな引継ぎがない場合の経理実務キャッチアップ方法 (中編)

第16回:まともな引継ぎがない場合の経理実務キャッチアップ方法 (後編)

*

経理部ISこと、葛西一成@元上場企業経理部長さん執筆のバックナンバー記事もぜひご覧ください!

【連載バックナンバー(全10回)】

第1回:現役経理部長が教える! 経理の仕事でExcelがマストな3つの理由

第2回:現役経理部長が教える! 経理に必要な4つのExcelスキル~ミス削減&作業効率化にマスト!

第3回:現役経理部長が教える! 仕事が効率化するExcelを‟見やすくする”スキル

第4回:現役経理部長が教える! 今すぐやるべき‟Excelでミスを防ぐ”方法

第5回:現役経理部長が教える! 仕事で評価される‟わかりやすいExcelの表”を作成する方法

第6回:現役経理部長が教える! Excelを使いやすくする5つの方法(前編)(後編)

第7回:現役経理部長が教える! 経理業務の効率化に役立つ! 使いやすいExcelファイルの管理方法(前編)(後編)

第8回:現役経理部長が教える! 仕事スピードを速くするExcel関数とショートカットキー

第9回:現役経理部長が教える! Excelピボットテーブル活用術

第10回:現役経理部長が教える! 作業効率化に役立つExcel機能3選

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

-

3

2026/5/13

【会計士合格体験記】予備校選びより大事なのは、予備校を信じてやり切ること -

4

2026/5/12

【連載】四コマでわかる会計士の世界~第3回・最終回:修了考査 -

5

【広告のご案内】掲載要領(PDF資料)

")