税理士 入江日和

#8 適格請求書等保存方式における帳簿に記載が必要な事項とは?

前回、「買い手が、帳簿のみの保存で仕入税額控除が認められる取引」について確認しました。

その場合、「一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる」ということでしたが、「一定の事項」って何なのかわからないと困りますよね。

国税庁によりますと、通常必要な記載事項に加えて、以下の記載が必要になるとのことです。

それでは、買い手が「帳簿のみの保存で仕入税額控除が認められる取引」とはどういったものがあるのでしょうか。

また、その場合、どういった記載事項を加える必要があるのでしょうか。

<帳簿のみの保存で仕入税額控除が認められる取引>

① 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送

② 適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除く)

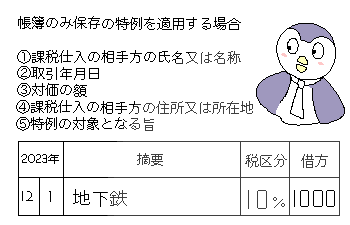

この場合、帳簿の記載事項に関し、通常必要な記載事項に加え、次の事項の記載が必要となります。

(帳簿に記載が必要な事項)

・帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨

例:①に該当する場合、「3万円未満の鉄道料金」

②に該当する場合、「入場券等」

・仕入れの相手方の住所又は所在地(一定の者を除きます。)

(国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」より一部抜粋)

1つ目の条件は簡単で、「どういった取引であったか」がわかればよいということです。

しかし、2つ目の条件「仕入れの相手方の住所又は所在地」はちょっと悩みそうです。

ですが、この条件が不要となる場合があるので、それを見ておきましょう。

帳簿に仕入れの相手方の住所又は所在地の記載が不要な一定の者

以下の場合は、「仕入れの相手方の住所又は所在地」の記載が不要となります。

- 適格請求書の交付義務が免除される3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送について、その運送を行った者

- 適格請求書の交付義務が免除される郵便役務の提供について、その郵便役務の提供を行った者

- 課税仕入れに該当する出張旅費等(出張旅費、宿泊費、日当及び通勤手当)を支払った場合の当該出張旅費等を受領した使用人等

- 古物営業、質屋、宅地建物取引業、再生資源卸売業の課税仕入れを行った場合の当該課税仕入れの相手

(注1:古物営業、質屋、宅地建物取引業に係る課税仕入れでは、古物営業法、質屋営業法又は宅地建物取引業法により、業務に関する帳簿等へ相手方の氏名及び住所を記載することとされているもの以外のものに限る)

(注2:再生資源卸売業に係る課税仕入れでは、事業者以外の者から受けるものに限る)

つまり、公共交通機関や郵便については、「JR東日本」や「日本郵便株式会社」の住所をわざわざ書く必要はないということでしょう。

出張旅費は自社の従業員が使ったもので、住所はわかっているため不要です。

ただ、古物営業については注意が必要です。

古物の売買を行った場合、原則として1万円以上の取引は必ず帳簿等に必要事項(取引相手の住所等)を記録し、3年間保管しなければならないというルールがあるのです。

つまり、古物営業について「帳簿に仕入れの相手方の住所又は所在地の記載が不要」となるのは、買取価格が1万円未満の場合ということです。

まとめ

まとめ

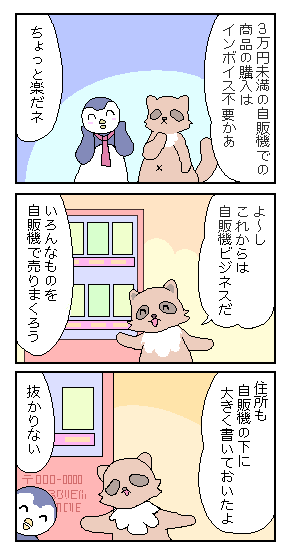

帳簿のみの保存について、このように細かく定められているのですが、なんと「3万円未満の自動販売機及び自動サービス機からの商品の購入」については通達(インボイス通達4-7)でも触れられていません。

つまり、厳密にルールを守るとなると、自動販売機の住所も書かなければいけないということです。

しかし、これは現実的ではないので、自動販売機の住所を書いていなかったとしても、おそらくそこで否認とはならないと思います。

【執筆者紹介】

入江 日和(税理士)

1988年奈良県生まれ。普通高校中退後、通信制高校を卒業。地元の食品スーパーにてフリーターを数年した後、独学で簿記を学び、税理士試験簿記論・財務諸表論まで独学で合格。その後、税法科目に1年1科目ずつ合格し、第67回税理士試験にて官報合格。2018年7月税理士登録。個人税理士事務所にて4年勤務した後、現在は、都内税理士法人に勤務。

主な著書に、『フリーター、税理士になる! 簿・財独学&税法一発合格法』(中央経済社)がある。

バックナンバー一覧

【水曜連載】消費税! 今更聞けない「インボイス制度」ってなに?

#1 スケジュール

#2 発行事業者の登録

#3 届出

#4 2年縛り

#5 不動産業

#6 交付義務の免除

#7 古物営業等

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

【広告のご案内】掲載要領(PDF資料)

")