2023(令和5)年10月1日から、消費税の適格請求書等保存方式、いわゆる「インボイス制度」が導入されます。

受験生の皆さんも、職場などで話題にすることが増えてきたのではないでしょうか。

でも、「今さら職場の先輩に聞くのはちょっと気が引けるな…」という人もいるかもしれません。

そこで、このコラムでは、税理士の入江日和先生に、漫画やイラストをまじえてインボイス制度のことをやさしく解説していただきます(毎週水曜日掲載予定・全10回)

#7 古物営業等、インボイスなしで仕入税額控除できる取引とは?

税理士 入江日和

適格請求書等保存方式においては、帳簿と請求書等の保存が仕入税額控除の要件とされています。

しかし、取引によっては請求書等の交付を受けることが困難な場合があります。

たとえば、前回の「売り手の適格請求書(インボイス)交付義務が免除される取引」などは適格請求書(インボイス)が受け取れない代表例ですね。

よって、このような取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められるようになっています。

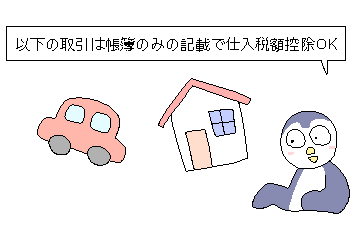

買い手が、帳簿のみの保存で仕入税額控除が認められる取引

一定の事項を記載した帳簿のみの保存で仕入れ税額控除が認められる具体例は以下のとおりです。

- 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送

つまり、3万円以上の公共交通機関を利用した場合、適格請求書(インボイス)の保存が仕入税額控除の要件となります。

ただし、乗車券に適格簡易請求書の記載事項(取引年月日を除く)が記載され、その乗車券を回収している場合は一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。 - 適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券等が使用の際に回収される取引(1.に該当するものを除く)

- 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限る)の購入

つまり、古物商が一般消費者から車等の中古品を仕入れるといった場合には、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められるということです。

そうしないと中古営業を営むところは一切仕入税額控除ができなくなってしまうので、当然ですね。

ただし、たとえば古本屋さんが一般消費者から車を買ったとして、それは仕入税額控除をすることはできません。

あくまで事業として販売する棚卸資産に関してだけ認められるという点に注意です。 - 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限る。)の取得

- 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限る)の購入

- 適格請求書発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産に該当するものに限る)の購入

再生資源卸売業でガラス瓶や鉄スクラップといった再生資源を集荷する際に発生した購入も、相手が適格請求発行事業者でない場合が多いと考えられます。

ちなみに、再生資源と再生部品はそれぞれ「資源の有効な利用の促進に関する法律」において「原材料として使用することができるもの」「部品その他製品の一部として利用することができるもの」と定義されています。 - 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

- 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス

(郵便ポストに差し出されたものに限る) - 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当)

従業員は適格請求書発行事業者ではないため、適格請求書の交付を受けることができません。

これについても、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められることになっています。

ただし、通常必要であると認められる部分の金額であって、遊びに使った分があっても認められません。

まとめ

まとめ

以上のように、適格請求書(インボイス)が受け取れなくとも、仕入税額控除が認められるケースがあります。

顧問先などにおいて、そのようなケースに当てはまるものがないか、確認しておきましょう!

【執筆者紹介】

入江 日和(税理士)

1988年奈良県生まれ。普通高校中退後、通信制高校を卒業。地元の食品スーパーにてフリーターを数年した後、独学で簿記を学び、税理士試験簿記論・財務諸表論まで独学で合格。その後、税法科目に1年1科目ずつ合格し、第67回税理士試験にて官報合格。2018年7月税理士登録。個人税理士事務所にて4年勤務した後、現在は、都内税理士法人に勤務。

主な著書に、『フリーター、税理士になる! 簿・財独学&税法一発合格法』(中央経済社)がある。

バックナンバー一覧

【水曜連載】消費税! 今更聞けない「インボイス制度」ってなに?

#1 スケジュール

#2 発行事業者の登録

#3 届出

#4 2年縛り

#5 不動産業

#6 交付義務の免除

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

3

-

4

-

5

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ

【広告のご案内】掲載要領(PDF資料)

")