2023(令和5)年10月1日から、消費税の適格請求書等保存方式、いわゆる「インボイス制度」が導入されます。

受験生の皆さんも、職場などで話題にすることが増えてきたのではないでしょうか。

でも、「今さら職場の先輩に聞くのはちょっと気が引けるな…」という人もいるかもしれません。

そこで、このコラムでは、税理士の入江日和先生に、漫画やイラストをまじえてインボイス制度のことをやさしく解説していただきます(毎週水曜日掲載予定・全10回)

税理士 入江日和

今回は「不動産業とインボイス制度の関係」についてです。

顧問先が不動産業ではなかったとしても、事業において不動産の売買や賃貸借が発生することはありますよね。

そこで、不動産にまつわるインボイスのあれこれを見ていきましょう。

不動産業以外の事業者が不動産を買う/借りる場合

相手が適格請求書発行事業者ではない場合、建物を買うにしても借りるにしても、かかった費用を仕入税額控除することはできません。

よくあるケースとして、社長が自宅を事務所として使い、会社から社長個人に賃借料を支払っているということがあります。

この場合も、社長個人が適格請求発行事業者でなければ、やはり仕入税額控除はできないということになりますね。

口座振替の場合のインボイスとは?

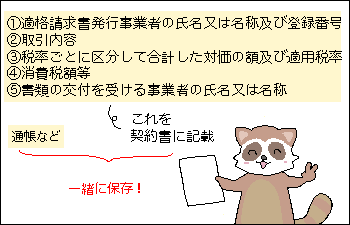

適格請求発行事業者との賃貸契約で、口座振替を利用している場合にはインボイス発行の省略が可能です。

具体的には登録番号等の必要事項が記載された契約書とともに、日付金額が印字された通帳を保存することで代替します。

令和5年9月30日以前から契約していて、必要事項が記載された契約書がないという時は、貸主に改めて通知してもらいましょう。

その通知内容を契約書と一緒に保存すれば大丈夫です。

賃貸契約の途中で貸主が適格請求発行事業者ではなくなった場合、残念ながら仕入税額控除はできなくなってしまいます。

貸主が通知してくれれば良いのですが、対応が漏れてしまうことも考えられます。

そうした漏れを防ぐため、決算時など、定期的に「国税庁インボイス制度適格請求書発行事業者公表サイト」で確認することが望ましいです。

不動産業の事業者が不動産を買う場合

宅地建物取引業を営む者が適格請求発行事業者でない者から「棚卸資産」を取得する取引については、帳簿の保存のみで仕入税額控除が認められています。

これは転売目的となる「棚卸資産」のみの特例です。

自己保有物件として取得した建物は「固定資産」となるため、この特例が適用されないことには注意が必要です。

まとめ

まとめ

以上、不動産にまつわるインボイスについて気をつけたいところをお伝えしました。

不動産はほぼ全ての業種に関わってくることなので、確実に押さえておきたいですね。

【執筆者紹介】

入江 日和(税理士)

1988年奈良県生まれ。普通高校中退後、通信制高校を卒業。地元の食品スーパーにてフリーターを数年した後、独学で簿記を学び、税理士試験簿記論・財務諸表論まで独学で合格。その後、税法科目に1年1科目ずつ合格し、第67回税理士試験にて官報合格。2018年7月税理士登録。個人税理士事務所にて4年勤務した後、現在は、都内税理士法人に勤務。

主な著書に、『フリーター、税理士になる! 簿・財独学&税法一発合格法』(中央経済社)がある。

バックナンバー一覧

【水曜連載】消費税! 今更聞けない「インボイス制度」ってなに?

#1 スケジュール

#2 発行事業者の登録

#3 届出

#4 2年縛り

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

2026/6/1

第76回税理士試験【簿記論】専門学校6校+学者1名の出題予想をイッキ見! -

2

-

3

2026/5/28

わたしの独立開業日誌 Ver.2 #行政書士・小網智子 -

4

-

5

【広告のご案内】掲載要領(PDF資料)

")