2023(令和5)年10月1日から、消費税の適格請求書等保存方式、いわゆる「インボイス制度」が導入されます。

受験生の皆さんも、職場などで話題にすることが増えてきたのではないでしょうか。

でも、「今さら職場の先輩に聞くのはちょっと気が引けるな…」という人もいるかもしれません。

そこで、このコラムでは、税理士の入江日和先生に、漫画やイラストをまじえてインボイス制度のことをやさしく解説していただきます(毎週水曜日掲載予定・全10回)

#2 インボイス、登録したほうがいいの?

税理士 入江日和

本連載第1回ではインボイスのスケジュールについて確認をしましたが、2回目では「そもそも適格請求書発行事業者登録をしたほうがいいのか?」がテーマです。

顧問先に的確にアドバイスができるよう考えていきましょう!

ケース1:課税事業者

課税事業者の場合は基本的に登録をすることになります。

しかし、課税事業者であっても、登録が不要となるケースが考えられます。

例えば、学習塾やパチンコ店などは、顧客に対してのインボイスが不要です。

また、保険診療のみの病院で、非課税売上しかないといった場合にも登録しなくても良さそうです。

なので、これらのようなケースでは登録をしないという判断が可能となります。

とは言え、事業者によってはインボイスを発行したいと考える理由があるかもしれません。

業種のみで機械的に判断するのではなく、事前にしっかりと聞き取りをすることが大事です。

提出漏れといったミスを起こさないよう気をつけましょう。

ケース2:免税事業者

免税事業者の場合、登録のために課税事業者となる必要があります。

そして当然、課税事業者となれば消費税の納税負担を抱えることになります。

なので、「登録しない方が良いのでは?」と思われるかもしれません。

しかし、次に挙げる要件のいずれか1つ、もしくは複数に当てはまる場合は、登録したほうが良いかもしれません。

・取引先が課税事業者である場合

現行、または新規の取引先がインボイスを求めた場合に円滑な取引が行えます。

例)不動産業や情報通信業の個人事業主

・不特定多数の顧客を相手にし、その中に課税事業者を含む場合

インボイスを出せないことで利用が控えられてしまうかもしれません。

登録をすることで、そのような懸念を取り除くことができます。

例)タクシーや飲食店(特にビジネスエリア)

・免税事業者(売上高1,000万円以下)であると思われたくない場合

レアケースではありますが、対外的に売上を高く見せたいのであれば課税事業者となるべきでしょう。

例)コンサル業

上記の要件に当てはまらないのであれば、まず登録の必要はありません。

免税事業者が登録することによる影響額

ここからは、免税事業者が課税転換することによる影響額を見ていきます。

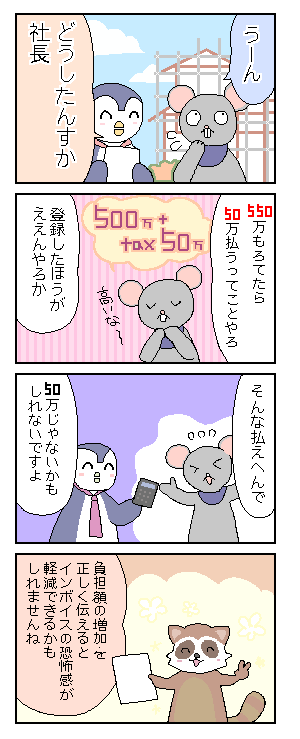

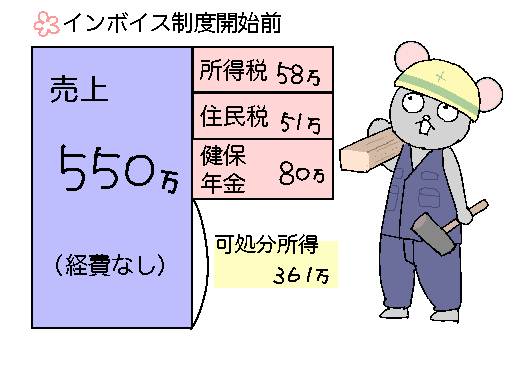

年間550万円で工事の受注を受けていた場合について、考えてみましょう。

①インボイス開始前

この場合、所得税・住民税・社会保険を控除して、可処分所得は361万円です。

インボイスが開始したら、可処分所得がどれくらい残るかを見ていきましょう。

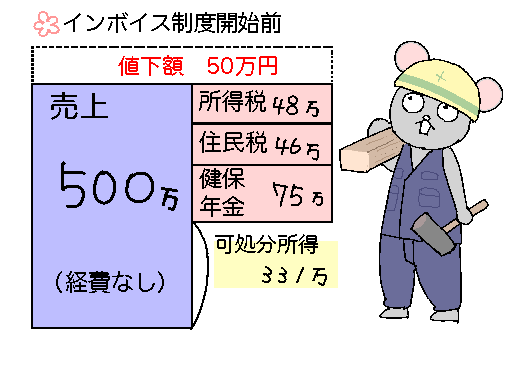

②インボイス開始後(免税事業者のまま)

この場合は消費税分がなくなり、売上高は500万円となります。

可処分所得は331万円。インボイス開始前より30万円手取りが減るということになります。(※)

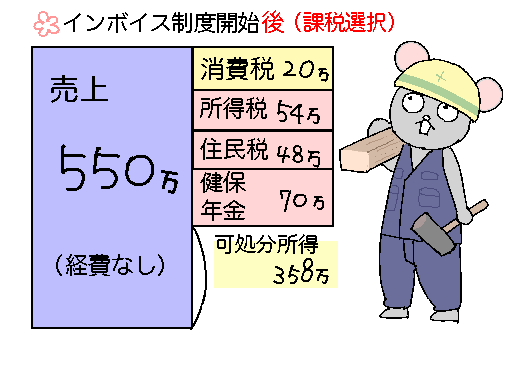

③インボイス開始後(課税転換)

課税事業者になることで、50万円を消費税として預かります。

簡易課税を適用した場合、30万円を引けるので、消費税等の納税額は20万円となります。

もちろん、消費税を納税した分は経費となりますので、所得金額が下がり、連動して他の税金の負担も下がります。

この場の可処分所得は、358万円となります。

つまり、上記ではインボイス開始後の課税転換によって3万円の負担増となります。

注目したいのは、課税転換したほうが可処分所得が増えるということです。

消費税だけではなく、総合的に考えることが大事ですね。

上記②の例では、免税事業者のままでは消費税分がもらえなくなるものとして計算しました。

しかしながら、現時点ではその通りになるかはわかりません。

免税事業者に対し、一方的に取引価格を下げるような通告を出せば、独占禁止法上問題となる可能性があります。

取引価格を下げるためには協議が必要となります。

顧問先の業種や収益、取引先との関係性に左右される個別性の高い問題です。

大きな負担増を心配されている顧問先も多いことでしょう。

実際にどの程度の負担増となるかを計算して見せることで、インボイスに対する恐怖心を軽減できるかもしれません。

ひと言まとめ

ひと言まとめ

会計事務所にとってすぐに利益となる活動ではありませんが、業界や自身の信頼獲得に繋がるのではないでしょうか。

丁寧なフォローを心掛けたいですね。

次回は「届出の期限を整理しよう!」です。

複雑な消費税の届出について、まとめて復習できる回となる予定です。

【執筆者紹介】

入江 日和(税理士)

1988年奈良県生まれ。普通高校中退後、通信制高校を卒業。地元の食品スーパーにてフリーターを数年した後、独学で簿記を学び、税理士試験簿記論・財務諸表論まで独学で合格。その後、税法科目に1年1科目ずつ合格し、第67回税理士試験にて官報合格。2018年7月税理士登録。個人税理士事務所にて4年勤務した後、現在は、都内税理士法人に勤務。

主な著書に、『フリーター、税理士になる! 簿・財独学&税法一発合格法』(中央経済社)がある。

バックナンバー一覧

【水曜連載】消費税! 今更聞けない「インボイス制度」ってなに?

#1 スケジュール

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

3

-

4

-

5

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ

【広告のご案内】掲載要領(PDF資料)

")