【解答】

【解説】

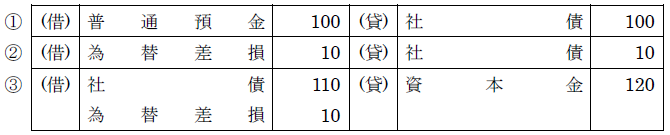

外貨建転換社債型新株予約権付社債の換算は、発行時相場と決算日相場の2つの考え方があります。現在では新株予約権の行使が会社法において現物出資と考えられる(③の行使時には120の社債の現物出資)ため、決算・行使時ともに最新の相場を用いることになります。

しかし、保有者側の処理は保有目的に応じて変わります。売買目的ならば常に時価・最新の相場で評価換算を行って差額を損益としますが、その他有価証券ならばその他有価証券評価差額金となります。そして、行使時もその他有価証券では取得時の相場で換算を行います。仮にその他有価証券として保有する場合の仕訳を示すと、次のとおりとなります。

<前提>

● 時価は常に1ドルで変動がない(時価に変動があれば時価で評価)

● その他有価証券評価差額金は期首に洗い替え(②と③の間に洗替処理が入る)

③については仕訳が必要かどうか悩むところですが、転換社債型新株予約権から株式に変わったことを重視して仕訳を行っています。発行者側が行使された場合の社債→株式は負債と純資産という大きな違いがあり、かつ現物出資という考え方がありました。それに対して、取得者側が行使された場合の有価証券→有価証券では、発行者ほど大きな変化はなく投資が連続している(行使前後で精算されていない)と考えれば、取得時の為替相場で換算するのが妥当と考えられます。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

-

3

2026/6/22

資産運用にも役立つ ゼロからの財務諸表分析【第15回】企業価値分析の基礎 -

4

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ -

5

2026/6/19

企業内税理士に聞く! 事業会社の経理で働く魅力とは?

【広告のご案内】掲載要領(PDF資料)

")