渡邉 圭

企業会計では、大事なものには詳細な表示を、重要でないものは簡単な表示をしていきます。

家計簿の食費を例にみていきましょう。たとえば、1ヵ月の食費のうち「飲料」という品目で家計簿に表示をしているとします。

飲料10,500円のうち、2,500円はウーロン茶等の飲み物でしたが、大部分の8,000円はエナジードリンクでした。

全体の食費代が50,000円だとして、このうちエナジードリンクの金額が8,000円であれば、エナジードリンクの支出割合はかなり高いといえます。

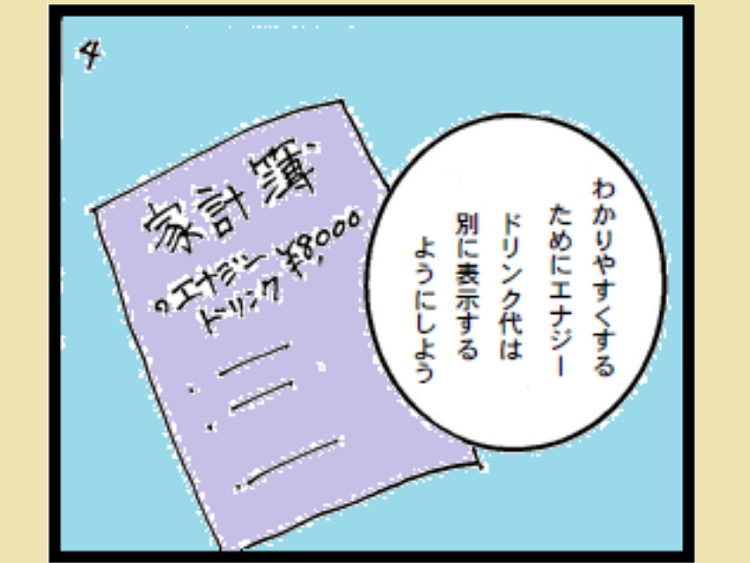

この場合、エナジードリンクによる支出は「飲料」という表示科目に入れないで、独立して「エナジードリンク」等の科目を設定して表示したほうが明瞭であるといえます。

それでは表示科目をどうやって適用しているか、その一例をご紹介します。

まず、重要性の高いものは、「仮払金」や「仮受金」等、その性質を示す適当な科目で表示します。

また、たとえば法人税等の追徴税額で重要性に乏しいものについては、当期分に含めて表示することができるとされています。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/17

直前期こそ!『税理士試験 直前予想問題集』をもっと使いこなそう! -

2

-

3

2026/7/15

税理士試験2週間前に「簿・財独学&同時合格」を確信した『孫子』の戦略 -

4

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点 -

5

2026/7/13

英語どうする!?会計士試験12月短答に向けて~LEC寺本先生からのアドバイス

【広告のご案内】掲載要領(PDF資料)

")