【解答】

【取引1】誤り。

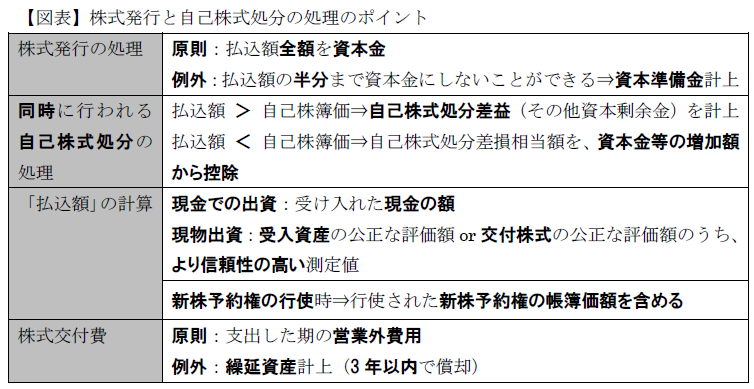

新株発行に伴う手数料については、資本準備金から控除するのではなく、株式交付費として計上し、原則として支出時に費用処理しなければならない。

【取引2】正しい。

【取引3】誤り。

新株発行と自己株式処分を同時に行う場合に生じる自己株式処分差損については、資本金等増加額の全体から控除する必要があり、資本金組入額は当該控除後の金額を基礎として算定する。

【解説】

【取引1】

会社法の定める原則的な資本金組入額は、払込額の全額です。他方、半分までは資本金に組み入れないことが認められているため、払込額の半額を上回る6,000千円を資本金とする処理については、特に問題はありません。他方、仕訳では、新株発行に伴う手数料が資本準備金から控除されています。このような取扱いは、剰余金区別の観点から禁止されているため、この部分が誤りということになります。

ちなみに、自己株式の処分に要する諸費用も、株式交付費に含めて処理されますので、あわせて押さえておきましょう。

【取引2】

資本金組入れに関する指示がないため、その点から誤りと判断された方もいるかもしれません。しかし、受験上は「特に指示の無い事項は、原則的な取扱いによる」という、暗黙のルールがあります。近年の問題では、「特に指示の無い事項については、原則的な取扱いによること」といった指示が付されていることが多いかもしれません。本問では、設問の冒頭に「現行制度に基づいて」という指示があります。表現こそ異なりますが、趣旨は同じです。

本問では、会社法の定める原則的な取扱いによって資本金組入れが行われているため、特に誤りのある処理ではない、ということになります。

【取引3】

新株予約権の行使による払込の場合には、払込額に新株予約権の帳簿価額を含める必要があります。したがって、新株発行と自己株処分の対価部分は、それぞれ次のように計算できます。

新株発行部分:(10,000+500)×0.6=6,300

自己株処分部分:(10,000+500)×0.4=4,200

自己株処分の対価4,200と自己株式の帳簿価額4,500との差額300は、自己株式処分差損ということになりますが、この処分差損は新株発行による資本金等の増加額の計算に際して控除することとされています。このため、まず資本金等の増加額が、6,300-300=6,000と計算され、資本金組入額は、この半額にあたる3,000ということになります。問題文中の仕訳では、自己株式処分差損を控除する前の半額にあたる3,150を資本金に組み入れ、残額の資本準備金から処分差損300を控除してしまっているため、この点が誤りということになります。

払込資本の増加取引については、さまざまな出題パターンが想定されるため、関連規定をきちんと整理して、しっかりと対応できるようにしておきましょう。

つぶ問は、2018年9月号~2019年8月号までの連載「独学合格プロジェクト 簿記論・財務諸表論」(中村英敏・中央大学准教授/小阪敬志・日本大学准教授)に連動した問題です。つぶ問の出題に関係するバックナンバーはこちらから購入することができます。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/15

税理士試験2週間前に「簿・財独学&同時合格」を確信した『孫子』の戦略 -

2

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点 -

3

2026/7/13

英語どうする!?会計士試験12月短答に向けて~LEC寺本先生からのアドバイス -

4

-3-150x112.jpg)

-

5

【広告のご案内】掲載要領(PDF資料)

")