葛西一成@元上場企業経理部長(経理部IS)

【編集部より】

経理部に配属され、会計のことを勉強しないといけなくなったけど、仕事に直結する勉強法ってどうすればよいの? 担当することになった業務について知りたいとき、どのようにアプローチして、どんな本を読めばいい? そんな悩みを抱えている人もいるのではないでしょうか。

そこで、複数の上場企業で経理の実務経験のある、経理部ISこと葛西一成氏に、経理のための実践的な勉強法についてアドバイスをいただきます。ぜひ、スキルアップにお役立てください!(隔月掲載予定)

税効果会計の勉強の進め方<基礎スキル>【手順の解説(つづき)】

前編では、「手順1 事前準備」~「手順4 簡単な事例で繰延法の税効果計算を試してみる」を解説しました。

後編では、手順5・6について説明します。

手順5 資産負債法から繰延税金資産の意味を理解する

現在の経理実務では「資産負債法」という考え方に基づいて税効果会計の計算が行われています。

この資産負債法は、「会計上の資産又は負債の額と税務上の資産又は負債の額の差異を調整する方法」として説明されます。そして、「その差異が解消するとき、その期の課税所得を減額または増額する効果がある場合、繰延税金資産又は繰延税金負債を計上する」とされています。

ここまでが資産負債法の説明ですが、実際のところ税効果会計を初めて学ぶ方にとっては、この説明を読んでもすぐに理解するのは難しいと思われます。

また、資産負債法では「繰延税金資産とはなにか?」という意味の理解も必要となります。この繰延税金資産は、「税金の前払い」に例えられることも多いのですが、実際の業務では前払いしている感覚はなく、「いつ税金を前払いしたの?」と疑問を思う方も少なくありません。

そこでこの手順では、難しい資産負債法や繰延税金資産をできるだけシンプルに、連想ゲーム的に理解できる方法を解説します。

①繰延税金資産の意味を理解する方法

最初に繰延税金資産の意味を理解するには、経理以外の部署の方も納得ができるような簡単な方法を試してみます。

例えば、以下のように繰延税金資産という言葉を分解して、わかりやすくしてみます。

・繰延 = 将来の

・税金 = 税金が

・資産 = 減ってお金が増える

このように、言葉を分解して考えると、繰延税金資産とはどのような資産なのか理解しやすくなります。

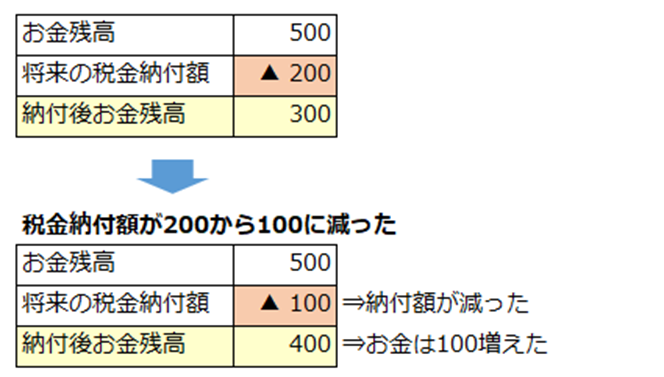

さらに、次のように税金とお金の関係性から繰延税金資産の意味を知ることもできます。

・将来納付する税金が減れば、お金が増える理由

上記の図でもわかるとおり、納付する税金が減ると、結果としてお金が増えます。

この内容を連想ゲームのように表現すると、次のようになります。

1)将来の税金の納付額が減る

2)税金の納付額が減るとお金が増える

3)お金が増えるので資産に計上する

難しい会計用語は、このように言葉を分解して意味をわかりやすくしたり、連想ゲームのように言葉をつないでみたりして、意味を理解してみるのもよいでしょう。

②自社の事例を使って繰延税金資産と一時差異を理解する

次に、自社の事例を使って、繰延税金資産の理解を深めていきます。

まずは、自社の申告書別表五(一)の左側の区分を確認します。この区分には、税務上一時的に損金計上が否認された項目が記載されています。

そしてこれらの項目は、

・一時的に会計上と税務上で計上のタイミングに差異があるもの

・将来的に課税所得を減らすもの

・結果として税金を減らすもの

として「将来減算一時差異」と呼ばれます。

そして、この中から1つ項目を選び、その項目が将来の税金納付額にどのような影響を与えるかシミュレーションをしてみます。

●シミュレーション方法

・自社の申告書別表五(一)からシミュレーション用の項目を選択する

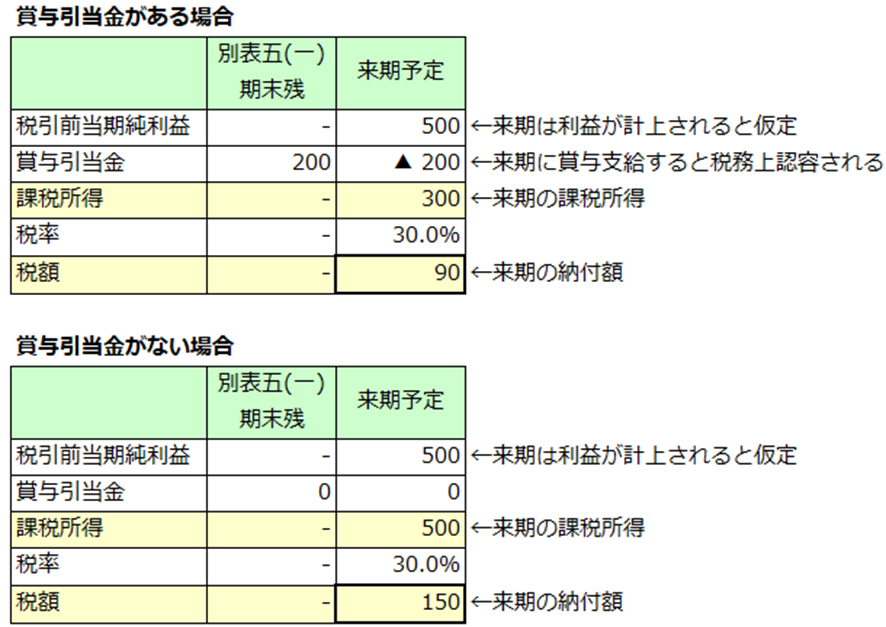

別表五(一)には、損金計上が否認された賞与引当金やそれに係る社会保険料、貸倒引当金といった決算で発生する馴染みのある項目が記載されていると思われます。この例では、多くの企業で発生している賞与引当金をシミュレーション用に選択します。

・次のような表を使って、来期の賞与引当金の税務処理をシミュレーションする

上記の表を比較してみると、期末に賞与引当金がある場合とない場合とで、来期の課税所得と納付税額が異なることがわかります。

そして、賞与引当金がある場合、来期の税金の納付額は少なくなります。

このシミュレーション結果を踏まえると、当期末の別表五(一)に記載されている賞与引当金には、

・将来の

・税金が

・減ってお金が増える

という効果があり、繰延税金資産の計上対象の項目であることがわかります。

そして、賞与引当金は、来期の課税所得を減らし税金を減額させる効果があるため、前述した「将来減算一時差異」に該当することがわかります。

このように、簡易的な表を作成して、将来の税務処理をシミュレーションすることで、繰延税金資産の計上根拠や将来減算一時差異のイメージが掴めるようになります。

税効果会計の勉強をされる方は、ぜひこの方法も試して繰延税金資産の理解を深めてください。

手順6 繰延税金負債の対象事例を知る

続いて、繰延税金負債の意味も確認していきます。

この繰延税金負債は、繰延税金資産の反対の意味としてとらえると理解しやすいでしょう。

・繰延 = 将来の

・税金 = 税金が

・負債 = 増えてお金が減る

この意味を踏まえ、次は繰延税金負債の対象となる項目を確認します。

●繰延税金負債の対象項目

・固定資産圧縮積立金

・特別償却準備金

・資産除去債務に対応する除去費用(固定資産計上分)

・前払年金費用

・未収還付事業税

・その他有価証券評価差額金(繰延税金資産としても計上される場合あり)

・繰延ヘッジ損益(繰延税金資産としても計上される場合あり) など

これらの項目は、申告書別表五(一)の区分に記載されており、

・一時的に会計上と税務上で計上のタイミングに差異があるもの

・将来的に課税所得を増やすもの

・結果として税金を増やすもの

として「将来加算一時差異」と呼ばれます。

ここでは、これらの対象項目が自社で発生しているかどうかを確認し、もし発生していれば、繰延税金資産の意味を理解したときと同じように、来期以降の税務処理のシミュレーションをします。

そして、このシミュレーションにより、繰延税金負債は次のように理解できます。

1)将来の税金の納付額が増える

2)税金の納付額が増えるとお金が減る

3)お金が減るので負債に計上する

なお、繰延税金負債の対象となる項目は、繰延税金資産の対象項目に比べて、専門性の高い会計処理に関するものが多いのが特徴です(圧縮記帳や資産除去債務、金融商品に関する会計処理など)。そのため、各項目の会計処理と税務調整のしかたをしっかり学んでおかないと、繰延税金負債として計上される理由を理解するのが難しいことに注意してください。

まとめ

今回の連載では、税効果会計の勉強の進め方<基礎スキル>について解説しました。

税効果会計は専門性が高く、どのように勉強を進めていけば良いのか迷うこともあるでしょう。

そこで、まずは税効果会計の実務で必要となる基礎スキルを身につける手順とその内容について説明しました。

これから税効果会計の実務に関わる方や、経理で専門性の高いスキルを身につけたいと考えている方にとって、今回の記事が参考になれば幸いです。

次回(連載第8回)のテーマは、「税効果会計の勉強の進め方<実務スキル>」となります。今回の基礎スキルからさらに実務で使える実践的なスキルの習得方法について、順を追って解説していきます。次回もぜひご覧ください。

(連載第7回おわり)

<執筆者紹介>

葛西一成@元上場企業経理部長

東証プライム・グロース上場2社で経理部長を経験後、独立開業。独立後は上場企業の決算業務フォロー、会計関連システム開発導入サポート、経理パーソン向けキャリアサポート、執筆活動に注力。X(旧Twitter)では、フォロワー1.7万人超の「経理部IS」アカウントにて、経理の仕事に関する情報を発信中。

著書に『経理のExcelベーシックスキル』(中央経済社)、『組織を整え人材を活かす強い経理の作り方』(税務研究会出版局)がある。

株式会社IS経理事務所 https://www.is-keiri.com/

経理部IS(@keiri_IS)

<著書紹介>

『経理のExcelベーシックスキル』(葛西 一成 著、中央経済社)

▶︎業務効率がアップするノウハウを現場経験豊富な著者が伝授します! Excelの難しい機能を極める前に知っておきたい使い方から管理方法まで。チーム全員に必須の1冊です。

【「経理のための実践的勉強法」バックナンバー】

第1回:スキルアップを目指そう!

第2回:前払費用の実務

第3回:賞与引当金の実務(前編)(中編)(後編)

第4回:固定資産実務をマスターするまでの道のり

第5回:固定資産の実務における基本的な理解(前編)(後編)

第6回:法人税等の計算スキルを身につける(前編)(後編)

第7回:税効果会計の勉強の進め方<基礎スキル>(前編)(後編)

第8回:税効果会計の勉強の進め方<実務スキル>(前編)(後編)

第9回:リスタートにあたってのイントロダクション

第10回:一人前の経理になるためのステップ事例(中小企業編)

第11回:一人前の経理になるための勉強ステップ事例【中堅・大企業編】

第12回:経理業務におけるタイムマネジメントのしかた

第13回:経理実務の勉強スケジュール

第14回:まともな引継ぎがない場合の経理実務キャッチアップ方法【前編】

第15回:まともな引継ぎがない場合の経理実務キャッチアップ方法 (中編)

第16回:まともな引継ぎがない場合の経理実務キャッチアップ方法 (後編)

第17回:『初めて使用する会計システム』操作理解の方法

第18回:人件費に関する経理実務の勉強法

*

経理部ISこと、葛西一成@元上場企業経理部長さん執筆のバックナンバー記事もぜひご覧ください!

【連載バックナンバー(全10回)】

第1回:現役経理部長が教える! 経理の仕事でExcelがマストな3つの理由

第2回:現役経理部長が教える! 経理に必要な4つのExcelスキル~ミス削減&作業効率化にマスト!

第3回:現役経理部長が教える! 仕事が効率化するExcelを‟見やすくする”スキル

第4回:現役経理部長が教える! 今すぐやるべき‟Excelでミスを防ぐ”方法

第5回:現役経理部長が教える! 仕事で評価される‟わかりやすいExcelの表”を作成する方法

第6回:現役経理部長が教える! Excelを使いやすくする5つの方法(前編)(後編)

第7回:現役経理部長が教える! 経理業務の効率化に役立つ! 使いやすいExcelファイルの管理方法(前編)(後編)

第8回:現役経理部長が教える! 仕事スピードを速くするExcel関数とショートカットキー

第9回:現役経理部長が教える! Excelピボットテーブル活用術

第10回:現役経理部長が教える! 作業効率化に役立つExcel機能3選

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/17

直前期こそ!『税理士試験 直前予想問題集』をもっと使いこなそう! -

2

-

3

2026/7/15

税理士試験2週間前に「簿・財独学&同時合格」を確信した『孫子』の戦略 -

4

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点 -

5

2026/7/13

英語どうする!?会計士試験12月短答に向けて~LEC寺本先生からのアドバイス

【広告のご案内】掲載要領(PDF資料)

")