葛西一成@元上場企業経理部長(経理部IS)

【編集部より】

経理部に配属され、会計のことを勉強しないといけなくなったけど、仕事に直結する勉強法ってどうすればよいの? 担当することになった業務について知りたいとき、どのようにアプローチして、どんな本を読めばいい? そんな悩みを抱えている人もいるのではないでしょうか。

そこで、複数の上場企業で経理の実務経験のある、経理部ISこと葛西一成氏に、経理のための実践的な勉強法についてアドバイスをいただきます。ぜひ、スキルアップにお役立てください!(隔月掲載予定)

固定資産の実務における基本的な経理処理の学び方

本連載第5回では「固定資産の実務における基本的な理解」を解説します。

前回の記事では、固定資産の実務は会計や税務、管理会計、システム対応など多岐にわたり、幅広い知識が必要であることを解説しました。

そして、固定資産の実務を理解するにあたって、まずは基本的な経理処理を学ぶことを推奨しました。

そこで今回は、固定資産の実務における基本的な経理処理の学び方について解説していきます。まだ固定資産の実務に携わったことがない方や、すでに実務は経験済みですが改めて基本理解を深めたい方も、ぜひご一読いただき、参考にしていただければ幸いです。

前回の記事おさらい

前回の記事では、固定資産の実務を学ぶための全体的な手順をご紹介しました。

<固定資産実務の勉強手順>

Step1 基本的な経理処理の理解

Step2 固定資産実務の範囲を理解

Step3 自社の固定資産の実務の洗い出し

Step4 実務理解の優先度を決定

これらの手順の中で、最初に理解すべき内容は「基本的な経理処理」です。これには、固定資産の計上基準、取得や除却・売却の処理、そして減価償却費の計算が含まれます。

今回の記事では、この基本的な経理処理の中でも、特に実務で必要となる知識の学び方に焦点を当てて詳しく解説します。

固定資産の取得処理

固定資産とは、企業が事業を行うために必要な土地、建物、機械装置、車両などの有形資産やソフトウェアなどの無形資産を指します。これらの資産は1年以上の期間にわたって使用されるため、費用ではなく固定資産として計上します。

しかし、取得する金額によって固定資産の計上基準が異なり、また取得した際に発生する追加費用や、既存の固定資産の改良費用など、固定資産として計上すべきか判断が難しい問題があります。さらに、取得時に発行される請求書は固定資産と経費が混在して記載されている場合もあり、その区分が難しくなります。

そのため、固定資産実務においては、計上基準を理解し、固定資産として計上するものと費用として計上するものを整理することが重要となります。

計上基準

固定資産の取得処理で重要なのが、計上基準を理解することです。

計上基準は以下のような種類があります。

・原則として取得価額が10万円以上のものは固定資産計上

・取得価額が10万円以上20万円未満のものは「一括償却資産」として処理

・取得価額が20万円以上のものは固定資産として処理

・中小企業者が30万円未満の資産を取得した場合は全額損金計上可(合計300万円限度)

一般的には税法で定められている計上基準に従い、固定資産の計上が行われます。実務を行う場合、まずは現在の計上基準を理解することから始めます。なお、この基準は毎年の税制改正等で変更される場合があります。実務担当者は毎年の税制改正の内容を必ずチェックし、計上基準の変更に対応できるようにしてください。

付随費用の理解

固定資産の取得には、購入価格だけでなく運搬費や設置費などの付随費用も取得価額に含める必要があります。これらは、固定資産を使用可能な状態にするために必要な費用です。

この付随費用は見落とされがちで、他の費用との区別も難しいといった問題があります。

例えば、固定資産の取得時の請求書には、付随費用かどうか判断が難しい名称で記載されていることがあります。また、固定資産の取得とは関係がない費用が一緒に請求されている場合もあり、これにより付随費用の処理を誤ってしまうことがあります。

さらに、税務上、付随費用として計上しないことができる費用(不動産取得税などの租税公課)があることを知らず、それらを固定資産の取得価額に含めてしまうミスもあります。

これらのミスを避けるためには、次の対応が必要です。

① 固定資産の取得時の請求書の内訳をチェックし、付随費用に該当するものがないかを確認する

② 判断が難しい場合は、固定資産を購入した部署や担当者へ内訳の内容をヒヤリングする

③ 参考書籍やインターネットで、付随費用に該当する事例を調べる

実務では、こうした対応がすぐにできるよう、習慣付けする必要があります。

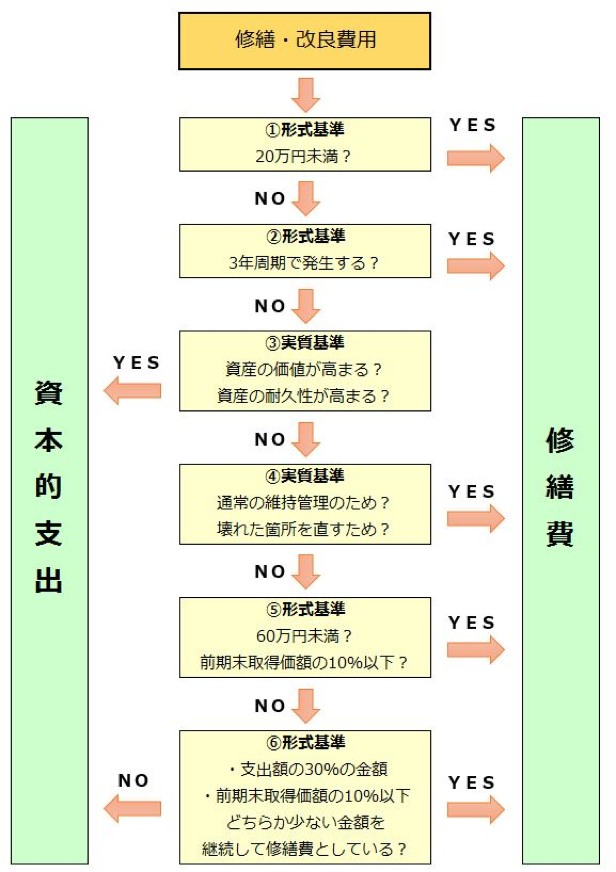

資本的支出の理解

資本的支出とは、固定資産の価値を向上させ、耐久性を増すために行った支出です。これには、建物の改修や機械の部品を性能が高いものに取り換えるなどが含まれ、これらは固定資産として計上されます。

資本的支出の発生頻度は業種によります。例えば、製造業などの有形固定資産を多く保有する業種では頻繁に発生します。

また、実務では資本的支出か修繕費か判断に迷う取引が発生することもあります。そのため、事前に判断方法を理解しておくことが重要です。

<判断に迷う事例>

・蛍光灯をすべてLEDランプに総取り替えする(費用計上可)

・消費税インボイス対応のためのシステム改修(費用計上可)

なお、判断方法については、次のような判定フローを利用するのが一般的です。

<判定フローイメージ>

このような判定フローは、インターネット上でも簡単に検索できますので、資本的支出か修繕費が判断に迷ったら、都度確認しましょう。

※参考:「タックスアンサー No.1379 修繕費とならないものの判定」(国税庁ホームページ)

ただし、実際の実務では、判定フローだけで資本的支出か修繕費かを判断するのは不安な場合もあります。そういったときは、資本的支出の専門書を参照するのが良いでしょう。

例えば、以下の書籍では固定資産別に資本的支出の具体的事例を解説していますので、手元に置いておくと便利です。

参考書籍

参考書籍

『図説 資産別 修繕費・資本的支出等の税務 重要質疑応答150問』(須田 勝、大蔵財務協会)

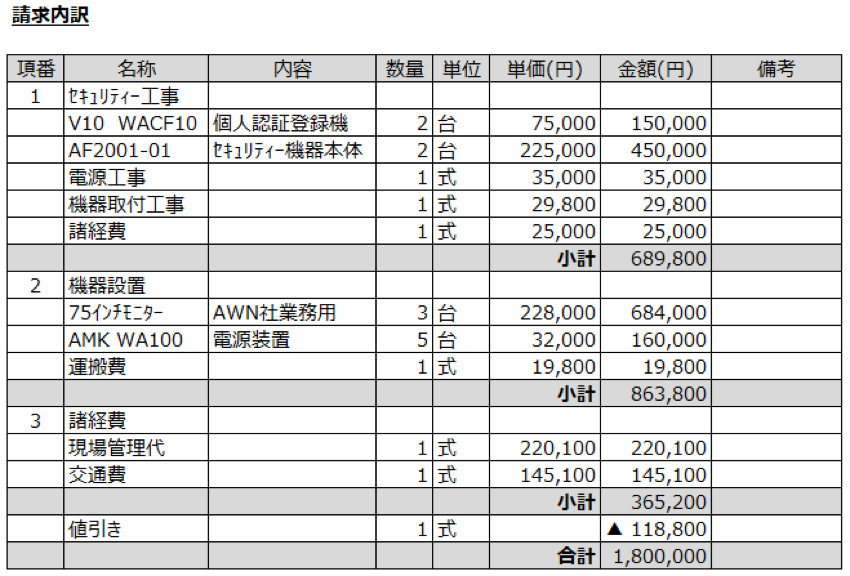

請求書等から固定資産の計上を判別

固定資産の実務では、請求書や見積書などの書類から固定資産を計上することが求められています。これらの書類には、取得価額のほか、上述した付随費用や資本的支出の詳細が記載されています。

また、作業費用や消耗備品など、固定資産として計上すべきか迷う項目や、購入全体に関わる値引きなども一緒に記載されることがあります。

<固定資産取得時の見積書内訳事例>

こうした書類から、「どれを固定資産として計上すべきか?」、「計上すべき金額はいくらになるのか?」といった判断をするのは容易ではありません。しかし、実務では、これらの書類から迅速かつ正確に固定資産を計上することが求められます。そのため、さまざまな情報が混在する書類から固定資産計上額を算出するための「集計シート」の作成が必要となります。

この集計シートでは、固定資産として計上するものと費用として計上すべきものを区分し、さらに複数の資産に共通して発生する費用を、他の資産に配賦するといった計算を行います。

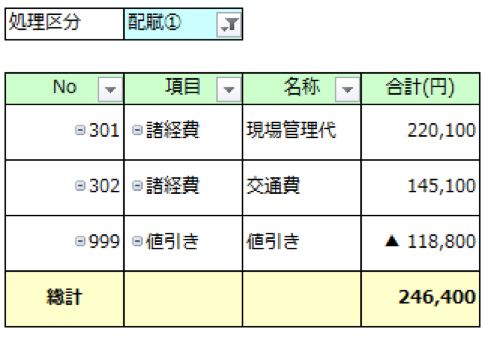

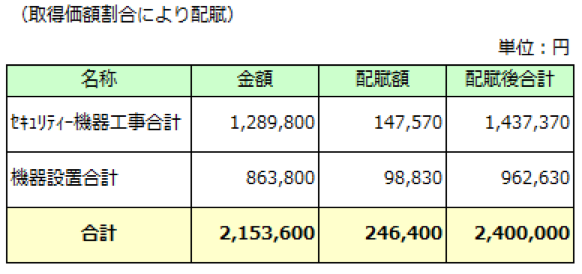

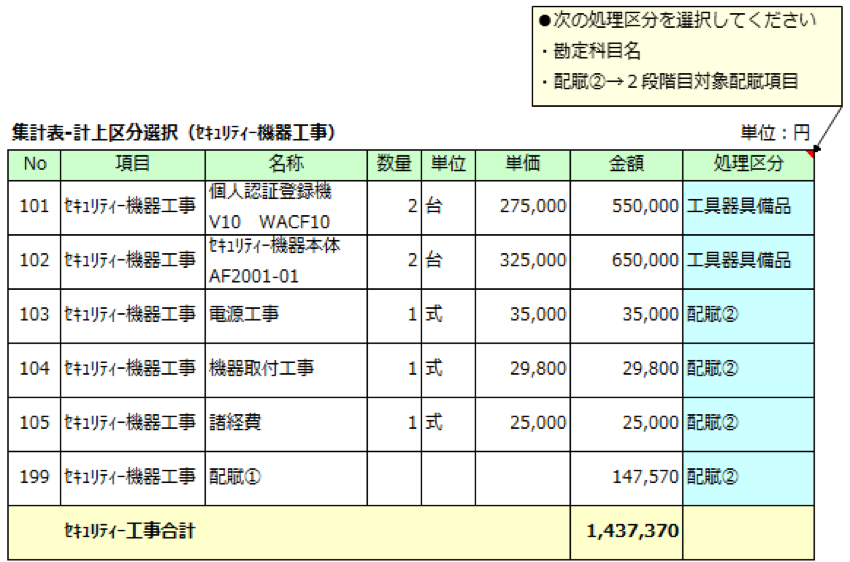

<集計シートのサンプル>

①集計シート-計上区分選択

②1段階目 配賦対象項目集計

③1段階目 配賦計算

④1段階目 配賦計算後

以後、2段階目の配賦計算として同様の処理を実行します。

この集計シートでは、配賦の過程がわかるよう複数の表を繋げて計算を行っています。また、実務では1つの表で配賦計算を完結する方法もあります。この場合、表がコンパクトになり作業しやすいというメリットがあるものの、表が分かりづらく計算式が複雑になるといったデメリットもあります。

この集計シートでは、配賦の過程がわかるよう複数の表を繋げて計算を行っています。また、実務では1つの表で配賦計算を完結する方法もあります。この場合、表がコンパクトになり作業しやすいというメリットがあるものの、表が分かりづらく計算式が複雑になるといったデメリットもあります。

このようなシートは、既に自社用の集計シートフォーマットが用意されている場合がありますので、まずはその有無を確認しましょう。もし用意されていない場合は、上記のサンプルなども参考にしながら、専用の集計シートの作成をおすすめします。

そして、集計シートが完成したら、上司にチェックしてもらうのはもちろん、固定資産の購入部門とも共有します。購入現場の意見を聞き、実体に即した固定資産計上が行われているかを確認することが重要です。

後編では、「固定資産の除却・売却の処理」、「減価償却費の計算」、「取得、除却・売却、減価償却の経理処理」について、実践的に説明します。ぜひご覧ください。

(第5回後編へつづく)

<執筆者紹介>

葛西一成@元上場企業経理部長

東証プライム・グロース上場2社で経理部長を経験後、独立開業。独立後は上場企業の決算業務フォロー、会計関連システム開発導入サポート、経理パーソン向けキャリアサポート、執筆活動に注力。X(旧Twitter)では、フォロワー1.7万人超の「経理部IS」アカウントにて、経理の仕事に関する情報を発信中。

著書に『経理のExcelベーシックスキル』(中央経済社)、『組織を整え人材を活かす強い経理の作り方』(税務研究会出版局)がある。

株式会社IS経理事務所 https://www.is-keiri.com/

経理部IS(@keiri_IS)

<著書紹介>

『経理のExcelベーシックスキル』(葛西 一成 著、中央経済社)

▶︎業務効率がアップするノウハウを現場経験豊富な著者が伝授します! Excelの難しい機能を極める前に知っておきたい使い方から管理方法まで。チーム全員に必須の1冊です。

【「経理のための実践的勉強法」バックナンバー】

第1回:スキルアップを目指そう!

第2回:前払費用の実務

第3回:賞与引当金の実務(前編)(中編)(後編)

第4回:固定資産実務をマスターするまでの道のり

第5回:固定資産の実務における基本的な理解(前編)(後編)

第6回:法人税等の計算スキルを身につける(前編)(後編)

第7回:税効果会計の勉強の進め方<基礎スキル>(前編)(後編)

第8回:税効果会計の勉強の進め方<実務スキル>(前編)(後編)

第9回:リスタートにあたってのイントロダクション

第10回:一人前の経理になるためのステップ事例(中小企業編)

第11回:一人前の経理になるための勉強ステップ事例【中堅・大企業編】

第12回:経理業務におけるタイムマネジメントのしかた

第13回:経理実務の勉強スケジュール

第14回:まともな引継ぎがない場合の経理実務キャッチアップ方法【前編】

第15回:まともな引継ぎがない場合の経理実務キャッチアップ方法 (中編)

第16回:まともな引継ぎがない場合の経理実務キャッチアップ方法 (後編)

第17回:『初めて使用する会計システム』操作理解の方法

第18回:人件費に関する経理実務の勉強法

*

経理部ISこと、葛西一成@元上場企業経理部長さん執筆のバックナンバー記事もぜひご覧ください!

【連載バックナンバー(全10回)】

第1回:現役経理部長が教える! 経理の仕事でExcelがマストな3つの理由

第2回:現役経理部長が教える! 経理に必要な4つのExcelスキル~ミス削減&作業効率化にマスト!

第3回:現役経理部長が教える! 仕事が効率化するExcelを‟見やすくする”スキル

第4回:現役経理部長が教える! 今すぐやるべき‟Excelでミスを防ぐ”方法

第5回:現役経理部長が教える! 仕事で評価される‟わかりやすいExcelの表”を作成する方法

第6回:現役経理部長が教える! Excelを使いやすくする5つの方法(前編)(後編)

第7回:現役経理部長が教える! 経理業務の効率化に役立つ! 使いやすいExcelファイルの管理方法(前編)(後編)

第8回:現役経理部長が教える! 仕事スピードを速くするExcel関数とショートカットキー

第9回:現役経理部長が教える! Excelピボットテーブル活用術

第10回:現役経理部長が教える! 作業効率化に役立つExcel機能3選

<こちらもオススメ!>

経理部ISさんに聞く! 上場企業経理への就職・転職 FAQ

経理部ISさんに聞く! いま欲しい上場企業の経理人材はどんな人?

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/24

【連載】中小企業の経理スキル大全~第6回:はじめてのPMI実務 -

2

2026/7/23

700超の資格を持つ資格ソムリエがBANTO受けてみた!(後編) -

3

-

4

2026/7/22

700超の資格を持つ資格ソムリエがBANTO受けてみた!(前編) -

5

2026/7/21

【連載】基礎力チェック! 消費税課税判定クイズ2026(第7回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")