滝沢凜(福岡大学助教)

【編集部より】

公認会計士受験生の場合、例年、論文式試験が終わると同時に大手監査法人の就職活動が始まります。合格までは受験に集中することが最優先という面もありますが、合格後にどんな法人に就職したいかを思い描くことは、勉強に対するモチベーションを保つきっかけにもなります。

そこで、大手監査法人に勤務後、現在は大学教員として受験指導なども行う滝沢凜先生(福岡大学助教)に、「大手監査法人の決算書」からそれぞれの特徴を紐解いていただきました!

四大監査法人

監査法人とは、「上場会社などの大企業の監査を組織的に行うため、公認会計士によって設立された法人」を指します。2023年7月に公認会計士・監査審査会により公表された「令和5年版モニタリング・レポート」によると、監査業務収入の約79%は以下の4法人に集中しています。

<四大監査法人>

- EY新日本有限責任監査法人

- PwCあらた有限責任監査法人(2023年12月1日付で「PwC JAPAN有限責任監査法人」に名称変更予定)

- 有限責任あずさ監査法人

- 有限責任監査法人トーマツ

公認会計士試験合格者の多くは、監査法人から会計士としてのキャリアをスタートさせますが、どの法人に就職するかは悩ましいところ。本稿は、公認会計士法の規定により公衆縦覧に供される「業務及び財産の状況に関する説明書類」をもとに、四大監査法人の比較に際して着目すべきポイントを紐解きます。

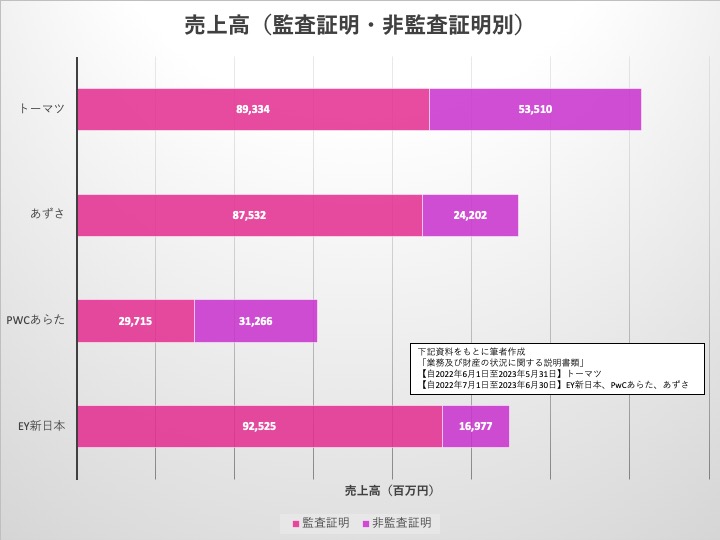

売上高

まずは、監査法人の売上高に着目してみましょう。監査法人は、国民経済の健全な発展へ寄与する社会インフラとしての役割を果たしますが、公的機関とは異なり、税収ではなく売上によって運営されている点が特徴です。

監査証明・非監査証明

公認会計士の業務には、大きく分けて監査証明・非監査証明の二つがあります。監査証明は文字通り財務書類の監査または証明のことであり、非監査証明にはコンサルティング業務のほか、研修講師や書籍執筆といった幅広い業務を含みます。

<公認会計士の業務(公認会計士法第2条)>

- 公認会計士は、他人の求めに応じ報酬を得て、財務書類の監査又は証明をすることを業とする(1項)

- 公認会計士は、前項に規定する業務のほか、公認会計士の名称を用いて、他人の求めに応じ報酬を得て、財務書類の調製をし、財務に関する調査若しくは立案をし、又は財務に関する相談に応ずることを業とすることができる(2項)

ここで、同じ四大監査法人という括りでも、売上高を構成する監査証明・非監査証明の比率は異なります。また、同一の監査法人内でも、事業部ごとに監査証明・非監査証明の割合が異なる可能性は否めません。

以上をふまえて、各監査法人が監査証明・非監査証明のそれぞれにどの程度携わっているかを把握することが肝心です。さらに、近年の四半期報告書の廃止やサステナビリティ情報開示の制度化といったトピックに鑑みると、今後の動向にも注視すべきといえるでしょう。

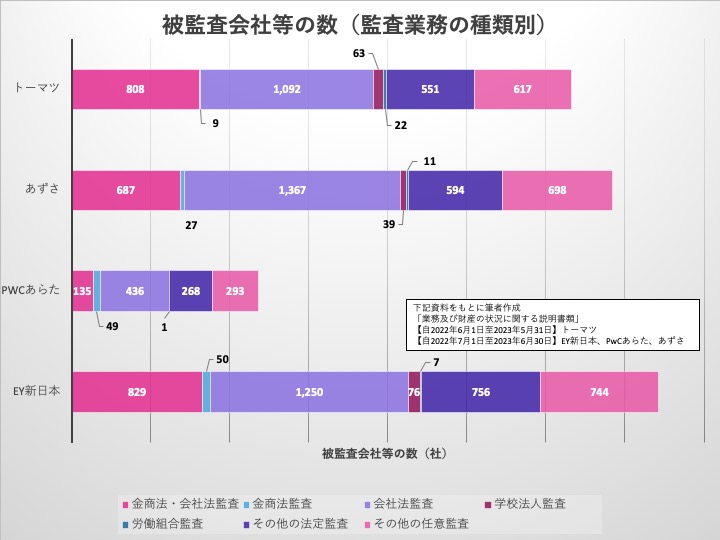

監査業務の種類

監査には、法令等の規定によって義務付けられている法定監査とそれ以外の任意監査の2種類があります。法定監査の例としては金融商品取引法監査(金商法監査)や会社法監査が、任意監査の例としては株式上場準備監査が挙げられます。

ここで四大監査法人に目を向けると、いずれの監査法人についても法定監査のみならず任意監査を実施しています。また、法定監査の中には営利企業を対象とするもののほか、以下のように非営利組織を対象とするものもあります(日本の監査制度 | 日本公認会計士協会 (jicpa.or.jp))。

<非営利組織を対象とする法定監査>

- 国や地方公共団体から補助金を受けている学校法人の監査

- 独立行政法人の監査

- 地方独立行政法人の監査

- 国立大学法人・大学共同利用機関法人の監査

- 公益社団・財団法人の監査

- 消費生活協同組合の監査

- 社会福祉法人の監査

- 医療法人の監査

そして、監査法人によって重きを置く監査の種類が異なることから、各監査法人の実施する監査業務の種類について把握することが重要です。

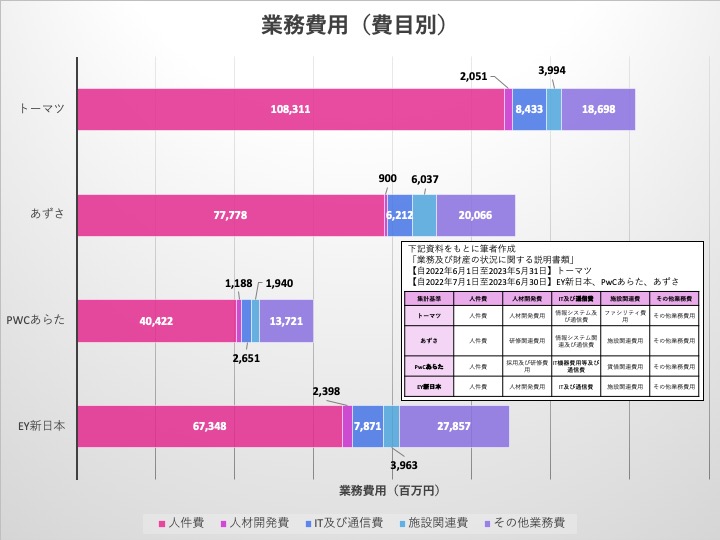

業務費用

続いて、監査法人の業務費用に着目してみましょう。業務費用は主に、報酬・給与をはじめとする人件費のほか、研修・採用に係る人材開発費、IT及び通信費、オフィスの賃借料や減価償却費をはじめとする施設関連費からなります。

人件費

四大監査法人のいずれについても、人件費は業務費用の中で高い割合を占めます。たとえば製造業を営む企業の場合、売上高に対応する費用として材料費の存在感が強いですが、プロフェッショナルサービスの提供を収益源とする監査法人においては、売上高に対して人件費が大きなウェイトを占めるのです。初任給、昇格後の給与水準、給与体系といった待遇面には監査法人ごとに特色がみられることから、法人比較にあたって注視すると良いでしょう。

人材開発費

四大監査法人はいずれも定款に「監査法人の目的」を定めています。ここで、「財務書類の監査又は証明」や「財務書類の調製又は財務に関する調査、立案若しくは相談」のほか、もう一つ目的が定められていることをご存じでしょうか。

<定款記載「監査法人の目的」(EY新日本、PwCあらた、あずさ、トーマツ)>

- 財務書類の監査又は証明

- 財務書類の調製又は財務に関する調査、立案若しくは相談

- ???

当該目的とは、「公認会計士試験に合格した者に対する実務補習」です。また、公認会計士法は公認会計士登録の要件を以下のように定めており、監査法人は「実務経験(業務補助等)の期間が3年以上ある者であること」の充足を支援します。

<公認会計士登録要件(公認会計士法第3条)>

- 公認会計士試験に合格した者(免除された者を含む)であること

- 実務経験(業務補助等)の期間が3年以上ある者であること

- 実務補習を修了し、内閣総理大臣の確認を受けた者であること

入社時研修の期間や入社後研修の頻度は、監査法人間で相違があることから、より自分に合った研鑽を積みたい方は就活時に確認しておくと良いでしょう。

IT及び通信費

公認会計士登録要件の一つ「実務補習を修了し、内閣総理大臣の確認を受けた者であること」を充足するために必要となるのが、修了考査の合格です。令和2年度の修了考査では、「AI(Artificial Intelligence)」の日本語訳を問う問題が出題されました(正答は「人工知能」)。修了考査においてコンピュータに関する理論が出題されるほど、監査とITは密接な関係を有するといえるでしょう。

ここで、それぞれの監査法人がIT利用を重視して独自の取り組みを進める傍ら、監査法人間の垣根を越えてIT導入を進める事例も存在します。監査基準報告書505に規定される残高確認手続をWEB上で実施できるプラットフォームサービス、「Balance Gateway」をご存じでしょうか。当該サービスを運営する「会計監査確認センター合同会社」は、四大監査法人の共同出資により設立されました。

以上を踏まえると、個別の監査法人にとどまらず、監査業界全体に目を向けてIT導入の動向に着目すると面白いかもしれません。

施設関連費

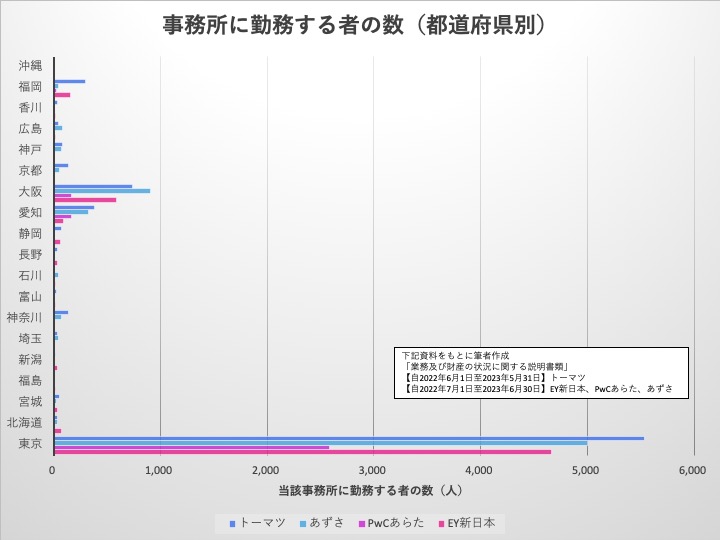

監査法人オフィスは、監査業務の執務室のほか、機密書類の保管庫や応接室としての機能を備える重要な施設です。四大監査法人はいずれも日本全国に地方事務所を抱えるほか、人員の集中する東京には大規模なオフィスを構えています。近年、在宅ワークの導入が推進されていることをふまえると、オフィスの所在地や執務環境のみならず、勤務形態についても把握しておくことがおススメです。

また、四大監査法人の東京事務所は、いずれも東京駅・丸の内周辺エリアに位置しており、互いに近いことが特徴です。ここで、監査基準報告書900「監査人の交代」に規定される監査業務の引継では、「監査人予定者及び監査人による質問及び監査調書の閲覧」を実施すべく、他の監査法人を訪問する局面が存在します。前任監査人から監査人予定者へと襷を繋ぐ際、事務所同士が近くにあると、訪問のための移動を迅速に行うことができるかもしれません。

なお、第99回東京箱根間往復大学駅伝競走(2023箱根駅伝)では、1区の先頭ランナーが丸の内二重橋ビルディング(監査法人トーマツ)に差し掛かってから東京ミッドタウン日比谷(EY新日本監査法人)を通過するまで、約1分40秒でした。箱根駅伝のコース周辺には大手町フィナンシャルシティサウスタワー(あずさ監査法人)や大手町パークビルディング(PwCあらた監査法人)もあり、第100回大会開催にあたって東京事務所周辺は大いに盛り上がると予想されます。

<執筆者紹介>

滝沢 凜(たきざわ・りん)

福岡大学商学部経営学科助教

2018年、早稲田大学4年次に公認会計士試験合格(5月短答式・8月論文式)。2019年以降、大学院修士課程・博士後期課程に在籍しながら、有限責任監査法人トーマツ・パブリックセクター・ヘルスケア事業部において監査業務に従事(2022年9月まで)。2023年より福岡大学に着任。1年生および2年生を対象としたゼミナールを受け持つほか、「会計専門職プログラム」担当教員として公認会計士受験生の指導にあたっている。2023年冬、公認会計士事務所タキザワプロ開業予定。

関連記事

--150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/8/5

第76回税理士試験を受験する皆さんへ!~ 梨井俊先生からの応援メッセージ -

2

-

3

-

4

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

5

【広告のご案内】掲載要領(PDF資料)

")