【編集部より】

多くの受験生は税理士試験・公認会計士試験にチャレンジする前に簿記の学習をしていることから、税理士試験の簿記論・財務諸表論の計算や公認会計士試験・財務会計の計算については比較的スムーズに取り組めるものの、理論については苦手意識をもつ人も一定数いると思われます。

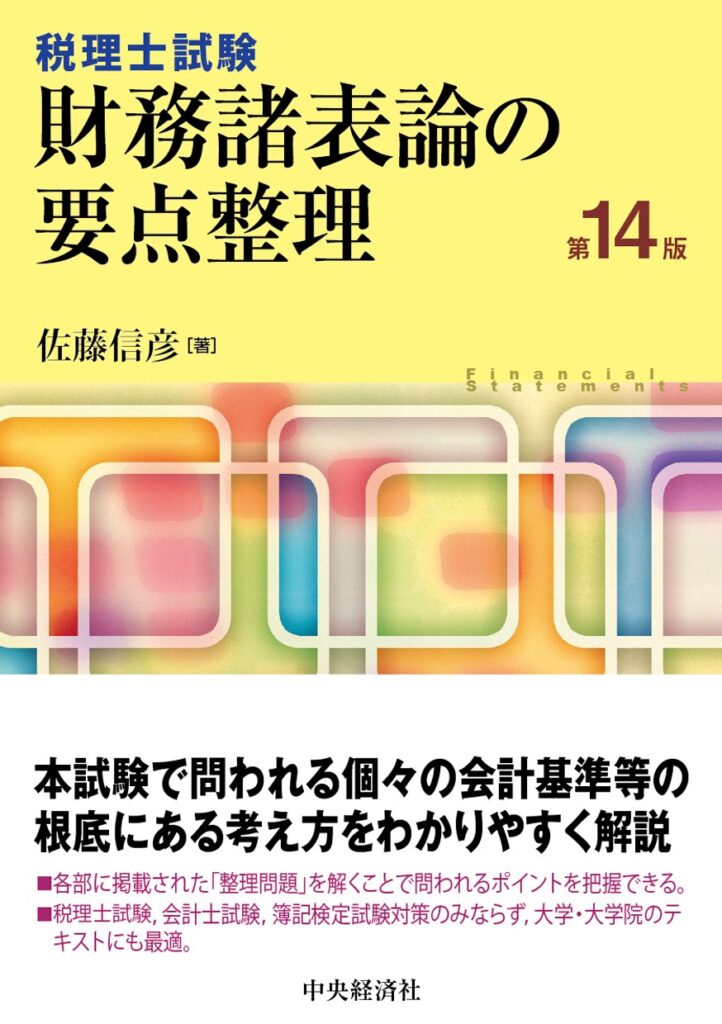

そこで、『税理士試験 財務諸表論の要点整理』の著者である佐藤信彦先生(熊本学園大学大学院教授)に理論学習のコツについて、お話を伺いました。

ポイント①:いたずらに難しい論点を学習する前に“基本”を重視する!

佐藤先生 理論学習で受験生が陥りやすい点に「基本をおろそかにして難しい論点に手を出してしまう」ということがあると思います。

たとえば、「負債の認識と測定」といった基本的理解がおろそかだと、負債とは何か、引当金はどのような特徴を持っているかなどが分からないまま、退職給付会計に取り組む受験生をよく見かけますが、これではなかなか理解が進まないでしょう。

なぜならば、退職給付引当金は本来の引当金としては不適格ではないかという指摘がありますが、引当金としての要件を的確に理解していなければ、この指摘の意味を理解できないからです。

では、「基本を重視する」という場合の「基本」とは何かですが、『税理士試験 財務諸表論の要点整理』でいえば、以下の目次のうち、第1章~第9章までの内容が「基本」になります。

| <『財務諸表論の要点整理』目次> 第1部 財務会計の基礎理論 第1章 会計目的論/第2章 財務諸表の体系/第3章 企業会計原則/第1部整理問題 第2部 損益計算書原則論 第4章 損益計算原則/第5章 収益の認識と測定/第6章 費用の認識と測定/第2部整理問題 第3部 貸借対照表原則論 第7章 資産の認識と測定/第8章 負債の認識と測定/第9章 株主資本等の会計処理/第10章 特殊な会計領域/第11章 新株予約権等の会計処理/第12章 企業組織再編の会計/第3部整理問題 第4部 財務諸表の作成と表示 第13章 損益計算書の作成と表示/第14章 貸借対照表の作成と表示/第15章 キャッシュ・フロー計算書の作成と表示/第16章 株主資本等変動計算書・注記表の作成と表示/第4部整理問題 * 補章 リース会計基準の公開草案 |

第1章~第9章までのような内容をしっかり理解できていれば、応用がきくようになりますので、特に税理士試験では基礎固めをすべきこの時期、まずは土台をしっかり構築しましょう。

ポイント②:理論問題は「実際に答案を書いてみる」ことが大事!

佐藤先生 もう1つ、理論学習に際して重要な点は、「実際に答案を書いてみる」ことです。

よく問題を読んで、ある程度考えた後、すぐに解答を読んでしまい、わかった・理解したように錯覚してしまう受験生が多いようです。しかし、それで本試験で実際に理論の答案が書けるかといえば書けないと思います。

ですので、普段から「書くこと」を意識して学習することが大事でしょう。

『税理士試験 財務諸表論の要点整理』でいえば、各部の最後に「整理問題」がついています。

まずは、この問題について自分なりに答案を書いて見ましょう。

思いのほか書けないことに気づくはずです。

そして、なぜ書けなかったのか、本書の該当箇所を読み返して、再度書いてみることにより、理解が大きく進みます。

理論の学習は一朝一夕に実力がつきません。

ですので、基礎を固めるこの時期から「書く」ことを実践しましょう。

テキスト・問題とどう向き合えばいい?

佐藤先生 財務諸表に伝達される情報は、利害関係者に大きな影響を与えるため、その信頼性を確保するために、作成方法(会計処理の原則・手続)と伝達方法がルールとして定められています(会計基準等および会社法・金融商品取引法の規定等)。

ですので、このルールの内容を理解することが学習の第一歩です。

しかし、単にルールを覚えればよいわけではなく、「なぜそのルールが存在するのか」を十分に理解することが重要なので、テキストを読む際はこの点を心がけるとよいでしょう。

『税理士試験 財務諸表論の要点整理』では、現行のルールの解説にとどまらず、その基礎をなしている考え方まで言及している点が大きな特徴の1つです。

ある程度学習が進んだ税理士・会計士受験生は、本書をはじめから丹念に読んだ上で、整理問題を解き、さらに本文により答え合わせをすることで、高い学習効果を上げることができます。

また、このレベルの読者であれば、各部の末尾にある整理問題をまず自力で解き、解説を参照した上で、本書の該当箇所の記述に照らして、的確な解答ができたか否かの確認を行うという利用方法も考えられます。

ある意味、これは、試験対策に直結した学習方法ですね。

ところで、会計基準で定められた会計処理の原則及び手続き(以下、「会計処理の方法」という。)は、複数ある会計処理の方法のうちの1つです。

その裏には棄却された会計処理の方法が存在しているわけで、そのような複数の会計処理方法のうちどちらを選択するのが適切かというところに、財務会計理論上の論点が存在しています。

そして、この論点を念頭において、本試験での出題はなされることが多いので、その論点に関する理解がなければ、問題を読んでも何が問われているのかを理解できないことになりかねないのです。

ですので、学習の際は、この点を意識して進めましょう。

とはえ初学者や学習が進んでいない受験生には、上記の学び方は、かなり骨の折れる学習手順かもしれません。

その場合、最初は第2部の基本論点から読み進めて、最後に、第1部に戻るという順番で学習を進めることで、最初から順番に読むよりも学習効果を上げることもできるでしょう。

*

理論学習の方法は1つではないと思いますが、上記を参考にぜひ実力を高めていただければと思います。

〈お話を伺った先生〉

佐藤 信彦(さとう・のぶひこ)

熊本学園大学大学院会計専門職研究科教授

1982年明治大学商学部卒業。明治大学大学院商学研究科博士後期課程退学。公認会計土試験委員(2006~2010年1月)、税理士試験委員(2011~2013年)、日本簿記学会会長、日本会計研究学会理事を歴任。現在、日本簿記学会顧問、税務会計研究学会副会長、日本会計教育学会副会長、日本学術会議連携会員、経営関連学会協議会副理事長などを務める。

<主要著書>

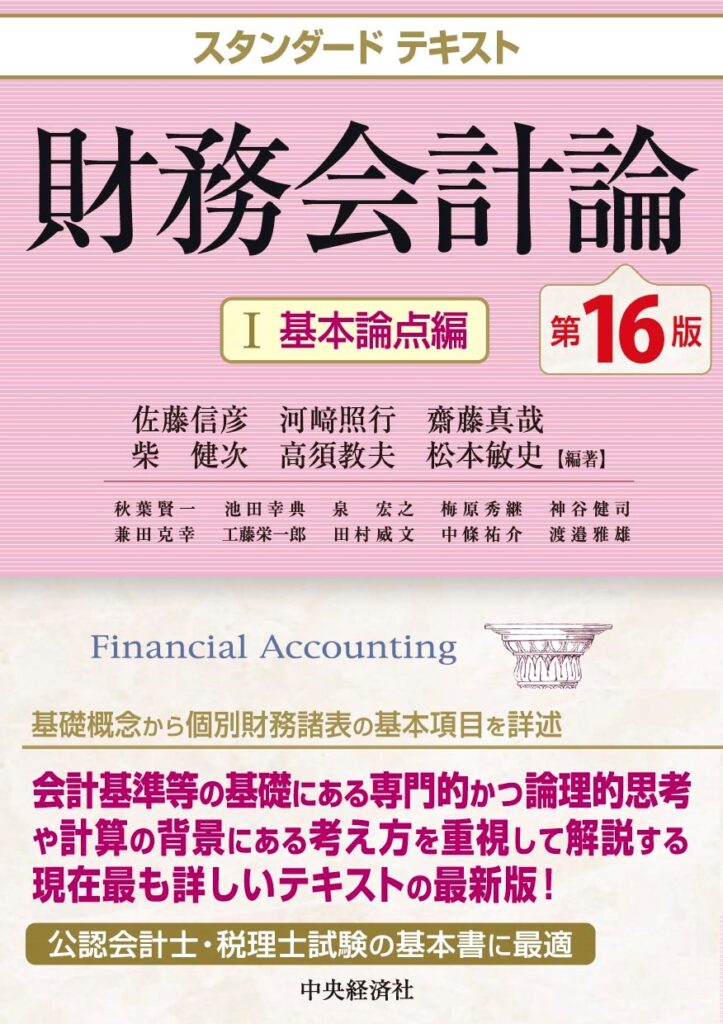

『スタンダードテキスト財務会計論Ⅰ』・『スタンダードテキスト財務会計論Ⅱ』(ともに編集代表、いずれも中央経済社)、『リース会計基準の論理』(税務経理協会/共編著)、『業績報告と包括利益』・『国際会計基準制度化論』(ともに白桃書房/編著)など多数。

<こちらもオススメ>

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/15

税理士試験2週間前に「簿・財独学&同時合格」を確信した『孫子』の戦略 -

3

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点 -

4

2026/7/13

英語どうする!?会計士試験12月短答に向けて~LEC寺本先生からのアドバイス -

5

-3-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")