2023(令和5)年10月1日から、消費税の適格請求書等保存方式、いわゆる「インボイス制度」が導入されます。

受験生の皆さんも、職場などで話題にすることが増えてきたのではないでしょうか。

でも、「今さら職場の先輩に聞くのはちょっと気が引けるな…」という人もいるかもしれません。

そこで、このコラムでは、税理士の入江日和先生に、漫画やイラストをまじえてインボイス制度のことをやさしく解説していただきます(毎週水曜日掲載予定・全10回)

税理士 入江日和

前回、令和5年10月1日インボイス制度の開始とともに、課税期間中であっても免税事業者から課税事業者に切り替えが可能なことを解説しました。

しかし、これはあくまでイレギュラーな対応となるため、いくつか注意すべきことがあります。

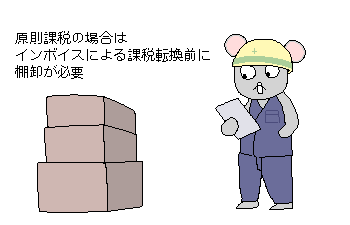

棚卸をしなければならない

原則課税で消費税の計算をするとき、前課税期間が免税事業者であった場合には「棚卸にかかる消費税額の控除」という規定があります。

これは課税事業者となる日の前日において所有する棚卸資産のうち、免税事業者であった期間において仕入れていたものについて、棚卸資産に係る消費税額を仕入税額控除の対象にできるというものです。

令和5年10月1日から課税事業者になる場合、その棚卸資産が課税事業者から仕入れたものか、免税事業者から仕入れたものかに関わらず、仕入税額控除ができます。

ですので、インボイスが始まる前の令和5年9月30日に棚卸をして在庫を把握しておかなければなりません。

棚卸はチャンスを逃すと正しい数字が取れません。顧問先に案内をしておきましょう!

「消費税簡易課税制度選択届出書」の提出

「消費税簡易課税制度選択届出書」の提出は、前回説明したとおりです。

損か得かの判定をして、提出するか否かを検討しなければなりません。

いわゆる「2年縛り」ってなに?

もしインボイス制度の始まる日までに登録が間に合わなかったとしても、経過措置により令和11年9月30日までは「適格請求書発行事業者の登録申請書」のみで登録日から適格請求書発行事業者となることができます。

つまり、経過措置の期間中であれば「課税事業者選択届」は不要です。

「だったら焦らなくてもいいや」となりそうですが、インボイス制度開始日である令和5年10月1日に登録が間に合わなかった場合と間に合った場合とでは、いわゆる「2年縛り」を適用するか否かという違いがあります。

「2年縛り」というのは、課税選択をした場合、2年間は免税事業者に戻ることができないというルールです。

通常、「課税事業者選択届」を提出することで「2年縛り」が発生します。

しかし、令和5年10月1日の属する課税期間に登録すれば、「2年縛り」の対象外となります。

それが間に合わずに経過措置の期間中に登録した場合は、通常時と同じく「2年縛り」の適用を受けてしまうのです。

インボイス登録後、すぐに免税転換するようなことはあまりないと思われますが、顧問先にはきちんと伝えておきたいですね。

また、「課税事業者選択届」を提出した事業者が2年以内に調整対象固定資産を取得した場合、3年間は免税転換と簡易課税選択ができない「3年縛り」というルールがあります。

「課税事業者選択届」を提出することで発生するものですが、こちらは経過措置期間中に「適格請求書発行事業者の登録申請書」を提出した場合には適用外となります。

令和5年10月1日の属する課税期間であるかどうかは問われません。

まとめ

まとめ

提出物によって制限が異なるという点に注意しましょう。

次回(来週水曜日)は、不動産業を取り上げる予定です。

【執筆者紹介】

入江 日和(税理士)

1988年奈良県生まれ。普通高校中退後、通信制高校を卒業。地元の食品スーパーにてフリーターを数年した後、独学で簿記を学び、税理士試験簿記論・財務諸表論まで独学で合格。その後、税法科目に1年1科目ずつ合格し、第67回税理士試験にて官報合格。2018年7月税理士登録。個人税理士事務所にて4年勤務した後、現在は、都内税理士法人に勤務。

主な著書に、『フリーター、税理士になる! 簿・財独学&税法一発合格法』(中央経済社)がある。

バックナンバー一覧

【水曜連載】消費税! 今更聞けない「インボイス制度」ってなに?

#1 スケジュール

#2 発行事業者の登録

#3 届出

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-3-150x112.jpg)

-3-150x112.jpg)

-1-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")