2023(令和5)年10月1日から、消費税の適格請求書等保存方式、いわゆる「インボイス制度」が導入されます。

受験生の皆さんも、職場などで話題にすることが増えてきたのではないでしょうか。

でも、「今さら職場の先輩に聞くのはちょっと気が引けるな…」という人もいるかもしれません。

そこで、このコラムでは、税理士の入江日和先生に、漫画やイラストをまじえてインボイス制度のことをやさしく解説していただきます(毎週水曜日掲載予定・全10回)

#3 届出の期限を整理しよう!

税理士 入江日和

今回はインボイス制度開始によって、「提出しないといけない届出」を重点的に見ていきます。

消費税の届出は、一歩間違ってしまうと、取り返しのつかない大事故に繋がります。

今のうちにきっちり把握しておきましょう!

本連載第1回でお話しした通り、インボイス制度は2023年10月1日からの開始です。インボイスを発行するために必要な「適格請求書発行事業者の登録申請書」については2023年3月31日までに提出が必要となります(ただし、困難な事情がある場合には2023年9月30日まで延期可能)。

「消費税簡易課税制度選択届出書」の提出

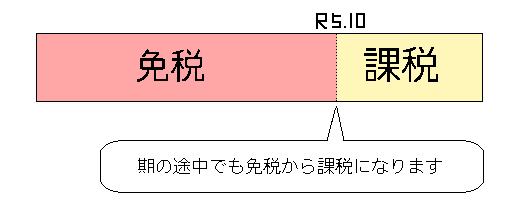

免税事業者が2023年10月1日の属する消費税の計算期間(課税期間)中に登録を受けることになった場合、たとえ課税期間の途中であっても、10月1日から課税事業者となります。

基準期間の売上高が1,000万円に満たないような免税事業者が、あえて課税事業者になる場合、大半の事業者が簡易課税を選択したほうが、納税額が低くなると考えられます。

そうすると、「消費税簡易課税制度選択届出書」の提出が必要ですね。

「消費税簡易課税制度選択届出書」の提出期限は、原則「適用を受けようとする課税期間の初日の前日」でした。

しかし、原則どおり規定を適用すると、個人事業主だと令和4年12月31日までに「簡易課税制度選択届出書」を提出しなければならないことになります。

インボイス制度が始まってからの動向が不明なのに、これはちょっと酷ですよね。

なので、免税事業者から令和5年10月1日の属する課税期間中に登録を受けることとなった場合には、「登録日の属する課税期間中」に簡易課税の届出書を出せば適用が受けられます。

つまり、個人事業者ならば令和5年12月31日までに提出すれば簡易課税を適用できます!

ちなみに、「消費税簡易課税制度選択届出書」は必ず年内に提出しなければならないことに注意してください。

法人税などは国税通則法10条の規定により、期限が土日祝日の場合はその翌日が期限となります。

もしかしたらこの規定をもって、「年末は祝日だから年明けで大丈夫!」と勘違いしてしまうかもしれません。

しかし、「消費税簡易課税制度選択届出書」の提出期限は「課税期間の初日の前日」とされており、国税通則法10条は適用されません。

消費税の届出については特に注意が必要ですね。

免税から課税転換する場合、ほとんどの場合が「簡易課税」とセットになるかと思われます。

「適格請求書発行事業者の登録申請書」は早めに出したほうがいいが、「簡易課税制度選択届出」はギリギリまで損益を見てから・・・

となると、提出のタイミングにズレが生じて、提出漏れも起こりがちになります。

注意が必要ですね。

「課税事業者選択届出書」の提出(不要)

インボイスは課税事業者でないと発行できません。

令和5年10月1日からインボイスを発行したい個人事業者の場合、原則であれば、その前年の令和4年12月31日までに「課税事業者選択届出書」を出さないと、課税事業者になれませんね。

しかし、そうすると令和5年1月1日〜令和5年9月30日までの期間についても、消費税の納税をしなければなりません。それは負担が大きいですよね。

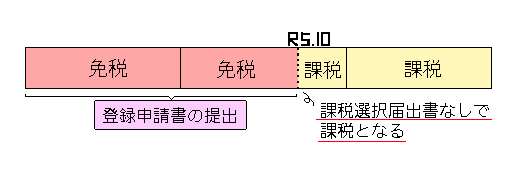

ですので、免税事業者は令和5年10月1日の属する課税期間中に「適格請求書発行事業者の申請」を出していれば、令和5年10月1日から課税事業者となることができます。

この経過措置を使う場合、「課税事業者選択届出書」の提出は基本的に不要です。

「適格請求書発行事業者の申請」のみで課税事業者となり、その後基準期間の売上高が1,000万円以下となったとしても、ずっと課税事業者のままです。

「課税事業者選択届出書」を出していないからといって、免税だと思ったら落とし穴があるというわけですね!

インボイスをやめたい場合は?

何らかの理由でインボイスを発行しなくてもよくなった場合、「登録取消届出書」というものを提出する必要があります。

この届出書は30日前に提出することになります。

また、課税事業者がインボイスの登録のみを取り消すというのは考えづらく、基本的にインボイスの登録の取り消しと免税転換はセットになると考えられます。

この場合「登録取消届出書」「課税事業者選択不適用届出書」の2つを提出しないと、免税転換することができません。

気をつけないと、免税のはずが課税のまま・・・

という手痛い失敗をすることになります。

ここも気をつけたいですね。

ひと言まとめ

ひと言まとめ

以上、インボイスに係る届出について考えていきました。

いったん、消費税の届出について整理して、出し漏れのないようしっかり確認をしていきたいですね!

次回は「免税事業者、インボイスの落とし穴」です。

【執筆者紹介】

入江 日和(税理士)

1988年奈良県生まれ。普通高校中退後、通信制高校を卒業。地元の食品スーパーにてフリーターを数年した後、独学で簿記を学び、税理士試験簿記論・財務諸表論まで独学で合格。その後、税法科目に1年1科目ずつ合格し、第67回税理士試験にて官報合格。2018年7月税理士登録。個人税理士事務所にて4年勤務した後、現在は、都内税理士法人に勤務。

主な著書に、『フリーター、税理士になる! 簿・財独学&税法一発合格法』(中央経済社)がある。

バックナンバー一覧

【水曜連載】消費税! 今更聞けない「インボイス制度」ってなに?

#1 スケジュール

#2 発行事業者の登録

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/6/19

【緊急企画】会計士試験短答式合格発表を受けて~TAC徳竹先生からのメッセージ -

2

2026/6/19

企業内税理士に聞く! 事業会社の経理で働く魅力とは? -

3

-

4

2026/6/17

社労士試験直前期に向けて~にゃんこの社労士講座梅﨑先生からのメッセージ -

5

【広告のご案内】掲載要領(PDF資料)

")