渡邉 圭

(千葉商科大学基盤教育機構准教授)

この連載講座では、「日商簿記では学ばないけれど、税理士試験の簿記論・財務諸表論では必要になる論点」を学習します。

簿記論・財務諸表論の学習は広範囲にわたるため、日商簿記では深く学んでいない論点も対策しなければなりません。

税理士を目指して簿記論・財務諸表論の学習を始めた方、「いずれは税理士に」と考えている方は、この連載講座を使って効率的に学習を進めていきましょう。

前回は、「本支店会計」について、「原価振替法」と「原価プラス比率法」を解説し、設例を解きました。

今回は、練習問題を解いていきましょう。

練習問題

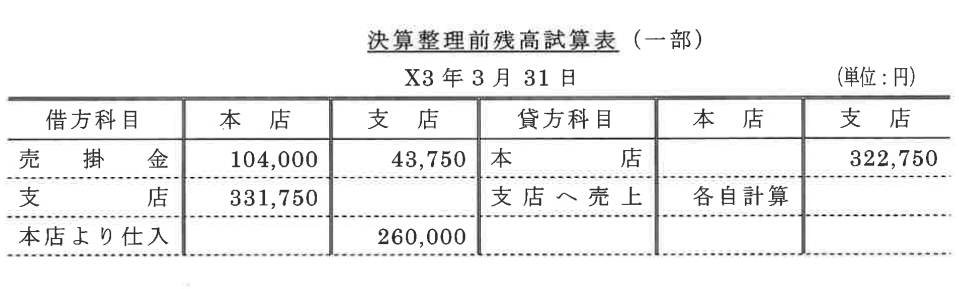

次の資料にもとづいて、解答欄に示されている項目の金額について答えなさい。当社の会計期間はX2年4月1日~X3年3月31日とする。

<資 料>

(1)

(2)未達事項

① 支店が本店に現金25,000円を送金したが本店に未達であった。

② 本店が発送した商品15,000円(振替価額)が支店に未達であった。

③ 支店の当座預金に入金された本店の売掛金(各自計算)円の入金通知が本店に未達であった。

④ 本店で支店の販売費7,750円を支払ったが支店に通知が未達であった。

⑤ 支店は本店の手数料3,750円を受け取ったが本店に未達であった。

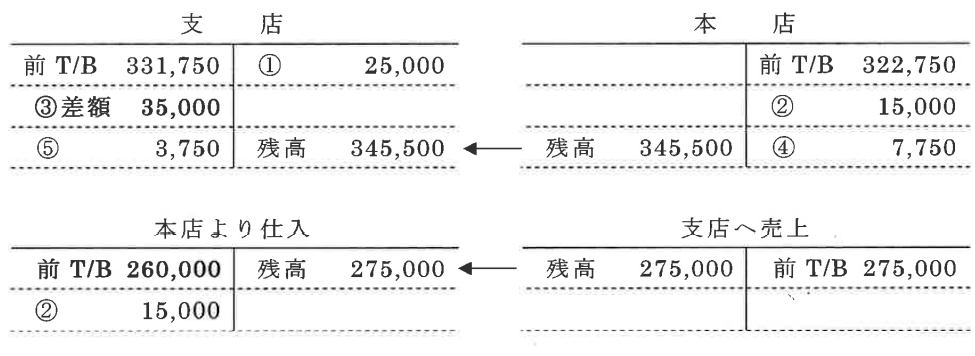

解答

決算整理後売掛金 112,750円

未達事項修正後の支店へ売上 275,000円

未達事項修正後の本店 345,500円

解 説

① 現金送金の未達(本店側)

(借)現金 25,000

(貸)支店 25,000

② 商品発送の未達(支店側)

(借)本店より仕入 15,000

(貸)本店 15,000

③ 売掛金回収の未達(本店側)

(借)支店 35,000

(貸)売掛金 35,000

④ 販売費支払の未達(支店側)

(借)販売費 7,750

(貸)本店 7,750

⑤ 手数料受け取りの未達(本店側)

(借)支店 3,750

(貸)受取手数料 3,750

次回は、「本社工場会計」について学んでいきましょう!

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/22

700超の資格を持つ資格ソムリエがBANTO受けてみた!(前編) -

3

2026/7/21

【連載】基礎力チェック! 消費税課税判定クイズ2026(第7回)〜重要基礎論点 -

4

2026/7/17

直前期こそ!『税理士試験 直前予想問題集』をもっと使いこなそう! -

5

【広告のご案内】掲載要領(PDF資料)

")