ココが間違い!

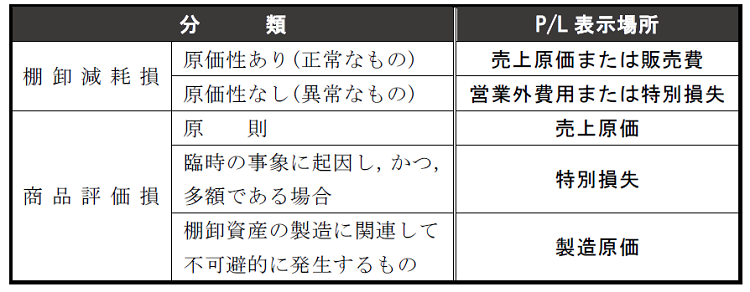

収益性の低下による簿価切下額は,原則として売上原価に表示する。しかし,商品評価損が,臨時の事象(災害)に起因し,かつ,多額である場合は,特別損失に計上する。よって,本問において,商品評価損300,000円について,売上原価には計上できない。

| 2.P/L売上原価 500,000円(期首)+7,000,000円(仕入)-600,000円(期末)+6,000円(棚卸減耗損)+300,000円(商品評価損)=7,206,000円 |

| 【正しい解説】 2.P/L売上原価 500,000円(期首)+7,000,000円(仕入)-600,000円(期末)+6,000円(棚卸減耗損)=6,906,000円 |

チェックポイント

「棚卸資産の評価に関する会計基準」17項において,収益性の低下に基づく簿価切下額が,「臨時の事象に起因し,かつ,多額であるときには,特別損失に計上する」とし,臨時の事象とは,重要な事業部門の廃止や災害損失の発生を例示している。なお,この場合は,当該簿価切下額の戻入れを行ってはならない点に注意すること。

◆棚卸減耗損・収益性の低下による簿価切下額の表示方法

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")