【相続税法】

◆資格スクール大栄/ネットスクール

講評

第一問

問1 「特別寄与者に対する特別寄与料」をメインテーマとした事例形式の出題でした。前回までの試験同様、改正項目を重視した出題であったこともあり、大半の受験生が準備をしていた論点であったため、メインテーマについてどれだけ記述できたかが合否を分ける大きなポイントと なりそうです。ネットスクールにおいては、直前答練(ラストスパート模試)でも同テーマについて出題していたことから、問の⑵及び⑶で8割程度の得点を期待したいところです。

また、⑴では小規模宅地等の特例の適用手続に該当する理論集から解答を作成しましたが、期限内申告書の共同提出時において「申告期限後3年以内の分割見込書」の提出が要件にもなりますので、その部分まで触れることができればより良い解答とはなります。ただ、その記述がなくても合格点を確保できると考えられます。なお、解答時間の目安は30分~35分程度です。

問2 「みなし贈与」の課税をテーマとした事例形式の出題でした。代物弁済という民法の改正事項と絡ませた出題であったことも特徴と言えますが、問題文中の表現「土地Zの譲渡」や「金銭債権を消滅」というキーワードから、低額譲受益や債務免除益のみなし贈与規定について当たりを付けることができた受験生もいたと思われます。ただし、贈与税の課税が問題となる場合についての説明において、これら両方の課税上の問題を列挙し、関連条文及びその趣旨を完答するのは難しいと思われますので、いずれか一方、さらには、作文に近い形で説明できていれば、十分合格点を確保できると考えられます。なお、解答時間の目安は15分~20分程度です。

第二問

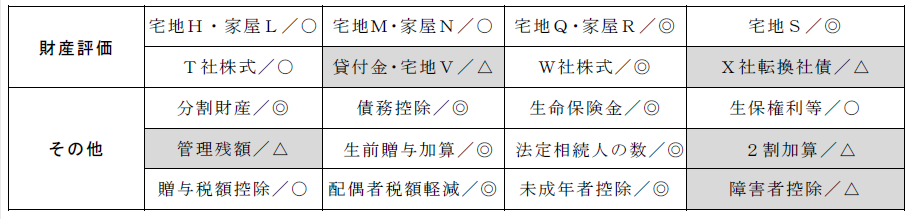

全体的にボリュームが多く、しっかりとした問題の読み取りが必要だったため、解きにくいという印象を受ける計算問題でした。解答時間の目安は75分程度ですが、理論の解答時間とのバランスを考えると最終納付税額まで求められているかどうかがポイントとなるでしょう。 なお、主要項目の難易度を示すと、以下のとおりです。【◎得点すべき⇔△間違えてもOK】

予想合格ボーダーライン

以下、合格ボーダーライン及び【合格確実ライン】の予想点です。

解答速報

資格スクール大栄/ネットスクールの

→講評動画はこちらからご覧ください。

→解答速報会はこちらからご覧ください。

◆専門学校東京CPA会計学院

講評

1.総評

受験生の皆様、大変お疲れ様でした。

第一問の理論問題は、解答範囲が策定しにくい事例形式での出題でした。昨年、一昨年の試験の理論問題とは傾向が大きく変わったため、戸惑いもあったかもしれません。最低限の解答ができていれば、充分と考えられます。

第二問の計算問題は、一見するとボリュームの多い問題でした。ただし、出題されている内容自体は、基本事項が多いため、いかに早く正確に解答できたかが1つの分かれ目となると考えられます。

2.全体の印象及び解答上のポイント

〔第一問〕

問1

遺産が未分割である場合の取扱い及び特別寄与料の取扱いを問う複合的な理論問題でした。

⑴では、未分割である場合に小規模宅地等の特例の適用をするための手続が問われました。こちらの点は、理論集にも掲載していない項目からの出題でしたので、解答が難しい点でした。しかし、多くの受験生が同様の状況であるため、こちらの点はそれほど気にする必要はないと考えられます。申告期限後3年以内の分割見込書が解答できた場合には、大きなアドバンテージになると考えられます。

⑵では、相続税法に特別寄与料の規定が設けられている理由が問われましたが、こちらも解答が難しい点でした。経済的実質に着目し、相続税の課税対象となる点が解答できれば充分だったと考えられます。理由以外の相続税の課税価格及び税額の計算に関する規定、申告手続に関する規定をどれだけ解答できるかが1つの分かれ目になると考えられます。

⑶では、特別寄与料の支払者の取扱いが問われました。こちらの点は、課税価格の計算について説明することになるので、特別寄与料の負担が、債務控除の対象となる点が理解できていれば、解答はそれほど難しいものではなかったと考えられます。ただし、特別寄与料の取扱いに意識が向かい、未分割財産が分割された場合の取扱い及び申告等の手続の解答を忘れないようにしたいところです。

これらの点を考慮して、合格ラインは16点程度、合格確実ラインは19点程度になると予想します。

問2

代物弁済が行われたことにより生じる贈与税の課税を問う事例形式の理論問題でした。

状況を読み取ることが難しく、生じることとなる贈与税の取扱いを把握すること自体が難しい理論問題でした。金銭債権の額と土地Zの価額とに差額があることを前提として、所得税法における代物弁済の場合の課税関係や、当事者にどのような利益が生じるのかを想像して取扱いを把握し、規定の内容を簡潔にでも解答できれば充分だったと考えられます。

なお、趣旨も問われましたが、こちらも経済的利益を受けることから、贈与税の課税関係が生じるといった点を解答さえできれば充分だったと考えられます。

これらの点を考慮して、合格ラインは9点程度、合格確実ラインは12点程度になると予想します。

〔第二問〕

財産評価及び税額計算を中心とした総合問題でした。財産評価のボリュームが多く感じられますが、1つ1つの内容自体はそれほど難しい点は多くないため、いかにスピード良く解答できるかが1つの分かれ目になるのではないでしょうか。

目新しい項目もほとんどないため、学習してきた内容をどれだけ発揮できたかが重要になると考えられます。

ただし、未収家賃を分割遺産に加算する取扱いや、譲渡担保の債権者側の取扱い、X社転換社債の転換価格の方が上回る場合の取扱い、結婚・子育て資金一括贈与の非課税制度の管理残額の取扱いなどは、答練などでもそれほど出題していないものだったので、これらの点の正否は、それほど影響しないものと考えられます。

また、ボリューム自体は多いため、最終的な数値まで算出できなかったかもしれませんが、解答できる箇所をどれだけ拾って解答できたかが1つの分かれ目になると考えられます。

これらの点を考慮して、合格ラインは36点程度、合格確実ラインは41点程度になると予想します。

3.合格ボーダー予想

上記から、第一問及び第二問の総合で合格ラインが61点程度、合格確実ラインが72点程度になると予想します。

解答速報

専門学校東京CPA会計学院の解答速報はこちらからご覧ください。

【所得税法】

◆専門学校東京CPA会計学院

講評

1.総評

受験生の皆さん、本試験お疲れ様でした。

今年の本試験は、理論問題が2問形式の出題であり、内容としては、個別理論及び判例を題材にした応用理論問題でした。

特に理論問題の問2では、通達や判例に触れながら説明するという例年にない出題の仕方であり、なかなか解答の仕方が難しかったと感じた受験生も多いのではないでしょうか。

また、計算問題も2問形式の出題であり、昨年度本試験に引き続き問題量が多く、難易度が高い論点も出題されていました。

具体的に振り返ると次のとおりです。

第一問

2問形式の理論問題であり、特に問2の解答の仕方が難しかったのではないでしょうか。

各設問について振り返ると次のとおりです。

問1

給与所得控除額及び特定支出控除の特例についての制度の概要が問われているため、当該事項について、解答例のとおり説明してほしいところです。

給与所得控除額は、何を解答すればよいか困った受験生も多いかと思いますが、速算表を基にして解答し、特定支出控除の特例は答案練習でも出題しているため、内容、申告要件、特定支出の範囲を正確に解答してほしいところです。

なお、給与所得控除額は、単に給与所得控除額を説明することも考えられますが、あわせて特定支出控除の特例が出題されていることから、給与所得控除額や特定支出控除の特例の趣旨に触れると加点項目になるかと思います。

また、給与所得控除額について、その年中の給与等の収入金額が660万円未満である場合には、当該給与等に係る給与所得の金額は、当該収入金額を別表第五の給与等の金額として、同表により当該金額に応じて求めた同表の給与所得控除後の給与等の金額に相当する金額とする特例がありますが、当該事項は、細目論点であるため、解答していなくても問題ないかと思います。

問2

「馬券訴訟(最高裁判所平成29年12月15日判決、東京高等裁判所平成28年9月29日判決(最高裁判所平成29年12月20日上告棄却)他)」を題材とした問題であり、通達や判例に触れながら説明するという例年にない出題の仕方であったため、なかなか解答の作成に四苦八苦した受験生も多いのではないでしょうか。

問題では、「所得区分」と「必要経費の範囲」の説明を求められているため、当該事項を解答例のように説明できたかどうかがポイントであったかと思います。

ただ、通達や判例に関する取扱いは、受験生が通常の法令のとおりに解答できるようなものではないと考えられるため、営利を目的とする継続的行為か否かで所得区分が異なる旨や、外れ馬券の購入費用が控除できるかどうかなど、各取扱いのポイントとなる部分に触れて解答できたかどうかが合否に影響するかと思います。

この理論問題のボーダーラインとして合格ラインを28点、確実ラインを35点とします。

第二問

2問形式の出題であり、問1においては、事業所得を中心とする出題、問2においては、不動産所得、譲渡所得等様々な論点を題材にした出題でした。

問1は、実務上実際に問題となりそうな論点からの出題が多く、細目論点もあり、なかなか解答しづらい問題でした。

しかし、所得控除等解答しやすい論点も多々あるため、当該論点を正確に解答し、それ以外のところで如何にアドバンテージをつけることができたかどうかがポイントであったかと思います。

また、問2は、論点自体が多岐にわたるものの、比較的簡単な問題の出題が多かったことから、試験委員の引っかけ問題に引っかからず、より多くの問題を正答できたかどうかがポイントであったかと思います。

この計算問題のボーダーラインとして、合格ラインを35点、確実ラインを40点とします。

最後に…

合計のボーダーラインとして、合格ラインを63点、確実ラインを75点とします。

今回の試験では、特に理論問題について、単に理論暗記をしているだけでは、解答ができないような問題の出題がされ、税理士試験の本来のあり方を考えさせられる出題でした。税理士となる上では、単に規定を暗記するだけではなく、それを使えて初めて意味があると私は考えるため、判例からの出題、ましてや、国が敗訴した事案を出題することは、非常に意味のあることだと思いました。

ただ、受験生にとっては、対応が難しいところであったことは事実であり、合格発表まで待たないと合否を判断することは難しい問題であったことから、そういった点を踏まえて今後の予定を考えてみて下さい。受験生の皆さん、1年間本当にお疲れ様でした。

解答速報

専門学校東京CPA会計学院の解答速報はこちらからご覧ください。

【国税徴収法】

◆資格スクール大栄/ネットスクール

講評

第一問

問1

学習上ではこの制度の内容は公売において予め補欠となるべき者を決めておき、再公売をしないためと漠然と理解していても、これを正確に解答することには苦慮する内容である。

特に(2)の本人の申込制の理由については、どのようなことを解答すべきか受験生には難解な内容である。ただしこのような問題は、何らかの解答を僅かばかりしておけばよい。

また(3)の次順位買受申込者となる者の要件は第104条の規定以外に、通達に説明されている内容を若干項目だけ解答としているが、ここまでの記述は必要ないと考えてほしい。

問2

差押換えに関しては第三者の差押換えの請求だけではなく、相続人からの差押換えの請求にも言及しなければならない。なお本年の国税徴収法の改正により第三者の権利に「配偶居住権」が追加されている。この点についても正確な記述ができているかどうかがポイントになる。

交付要求の解除請求も記述すべき内容は多くない。このために答案用紙にかなり余白が生ずるが正しい記述ができていれば、内容が少なくても得点上の心配はない。

第二問

本問は、国税徴収法における「申請による換価の猶予」と国税通則法の「通常の納税の猶予」規定を連続して適用した場合の出題である。

問1

問題文では修正申告分の所得税の一括納付が困難であり、これに対して「Aが行うことのできる国税徴収法上の措置」とあるために、申請による換価の猶予の適用を解答することになる。

事例問題であるため理論集の内容をそのまま記述するのではなく、税目や税額また納期限など具体的な金額や日付などを考慮した解答をすべきである。

問2

1. 第一段落について

問1の換価の猶予に係る税額が猶予期間の中途で滞納となっており、まずこれをどのように取扱うかを検討しなければならい。原則的には分割納付が履行できない場合には換価の猶予は取り消し、もしくは猶予期間が短縮されることになる。ただし分割納付ができない理由がやむを得ない事情による場合には猶予期間を延長することができる。また換価の猶予期間を延長するのではなく令和元年分の申告所得税と一括して納税の猶予の申請を改めてさせることによりその適用をすることも可能である。これらについて順次解答を進めればよい。

2. 第二段落について

次に令和元年分の申告所得税は、その申告日が令和2年3月13日、この直前の2月末に平成30年度分の修正申告所得税の分割納付は行われたが、3月5日の得意先倒産による資金不足が生じており3月末の分割納付が困難であり、滞納が発生することが予想されるために3月13日に申請された換価の猶予は、滞納国税の存在を理由に適用がされないと推定して、換価の猶予は不適用である。ただし納税者からの申請によれば、換価の猶予不適用でも納税の猶予の適用ができるためにこの点についても言及すべきであろう。このあたりの時系列をいかに読み取るかが本問では解答のポイントになる。

3. 第三段落について

最終的な結論は、Y税務署長は納税者Aに対して平成30年分の修正申告所得税の未納分40万円と令和元年分の確定申告所得税30万円を毎月末10万円ずつ7ヶ月で分割納付する納税の猶予の適用を申請すべく助言し、その適用を受けさせるというのが結論になる。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/8/5

第76回税理士試験を受験する皆さんへ!~ 梨井俊先生からの応援メッセージ -

2

-

3

-

4

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

5

【広告のご案内】掲載要領(PDF資料)

")