この記事は『会計人コース』2020年4月号の付録「これだけは解いておきたい 簿・財 Aランク過去問集」をもとに、編集部で再構成しています。

昨日アップした解いておきたい「Aランク」過去問(固定資産の減損)が好評だったので、急きょもう1問アップすることにしました。

賞与引当金

(第62回簿記論 類似問題)

目標解答時間:5分

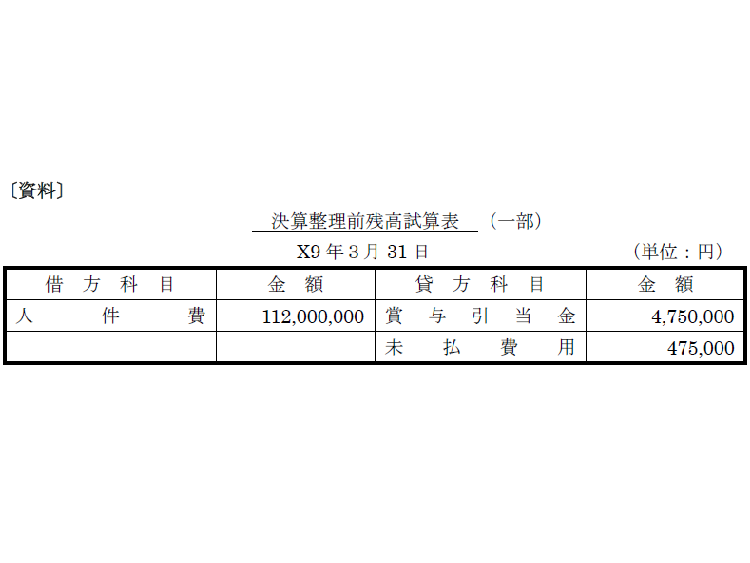

問題

次の資料に基づいて,決算整理後残高試算表(一部)を答えなさい。なお,会計期間はX8年4月1日からX9年3月31日である。

賞与引当金に関する事項

当社は賞与を6月と12月の年2回支給している。支給対象期間は,6月賞与が前年の11月から当年の4月,12月賞与が当年の5月から10月である。

翌期の賞与支給見込額は,X9年6月賞与が6,300,000円,X9年12月賞与が6,450,000円である。

このうち当期負担額を賞与引当金として計上する。

また,賞与引当金に対する法定福利費の会社負担額は10%として計算し,未払費用に計上する。

決算整理前残高試算表の賞与引当金及び未払費用は前期末残高である。

賞与及び法定福利費は「人件費」に含めて解答すること。

また,当該支給対象期間とは別に前期は支給していない業績連動賞与500,000円をX9年4月に支払うことが確定した。適切な科目に計上する。

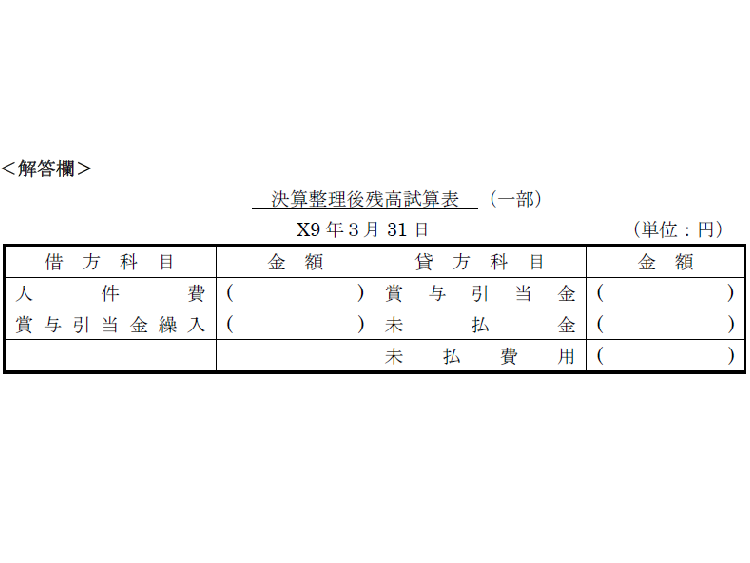

解答

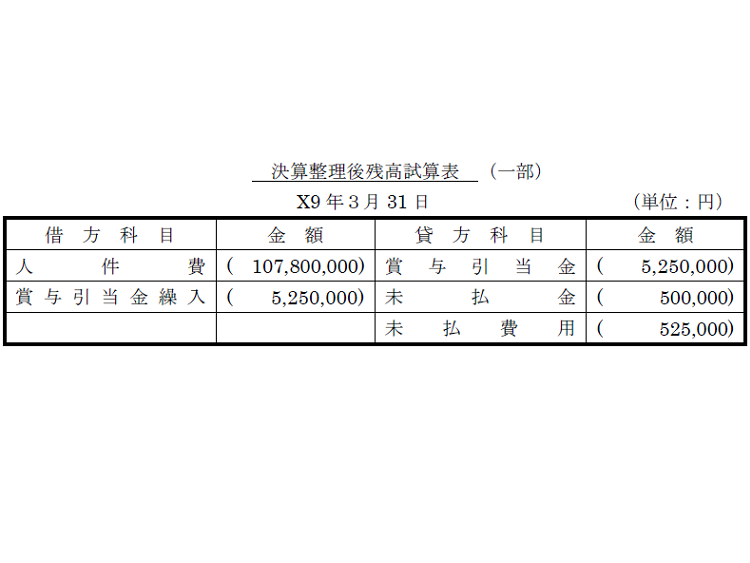

解説

賞与引当金に関する事項

賞与引当金

(借) 賞与引当金繰入 *1 5,250,000

人件費 *2 525,000

(貸) 賞与引当金 5,250,000

未払費用 525,000

*1 支給見込額6,300,000円×(5ヵ月(X8年11月1日~X9年3月31日))/(6ヵ月(X8年11月1日~X9年4月30日))=5,250,000円

*2 5,250,000円×10%=525,000円

前期末賞与引当金・未払費用

(借) 賞与引当金 4,750,000

未払費用 475,000

(貸) 人件費 5,225,000

業績連動賞与

(借) 人件費 500,000 (貸) 未払金 500,000

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-3-150x112.jpg)

-3-150x112.jpg)

-1-150x112.jpg)

【広告のご案内】掲載要領(PDF資料)

")