この記事は『会計人コース』2020年4月号の付録「これだけは解いておきたい 簿・財 Aランク過去問集」をもとに、編集部で再構成しています。

3月に入り,個別問題集や総合基礎問題集が終了する時期になりました。税理士試験簿記論・財務諸表論は試験範囲が広いため,個別問題などの基礎論点の振り返りをしたくても応用論点の学習や新論点の学習をしなくてはならないため,時間の確保が難しい時期でもあります。

しかしながら,基礎論点の点数をしっかりと獲得しなければ合格はできません。応用論点や新論点の学習も大事ではありますが,過去の学習済論点で苦手な項目や解き方があやふやになってしまった項目があるとしたら振り返り学習をすることも大切です。

そこで、会計人コース4月号の付録では、絶対に解いておきたいAランクの過去問をまとめて出題・解説しています。この付録のポイントは次の5つ。

1.現時点までに学習した簿記論・財務諸表論の基礎論点を振り返ることができる

2.過去問Aランク問題を学習できる

3.簿記論・財務諸表論の総合問題を個別に学習できる

4.各論点に区別して学習できる

5.簿記論・財務諸表論で共通して出題されている論点を収録している

ここでは、本付録に収録されている一部をご紹介します。

固定資産の減損

(第67回財務諸表論 類似問題)

目標解答時間:10分

問題

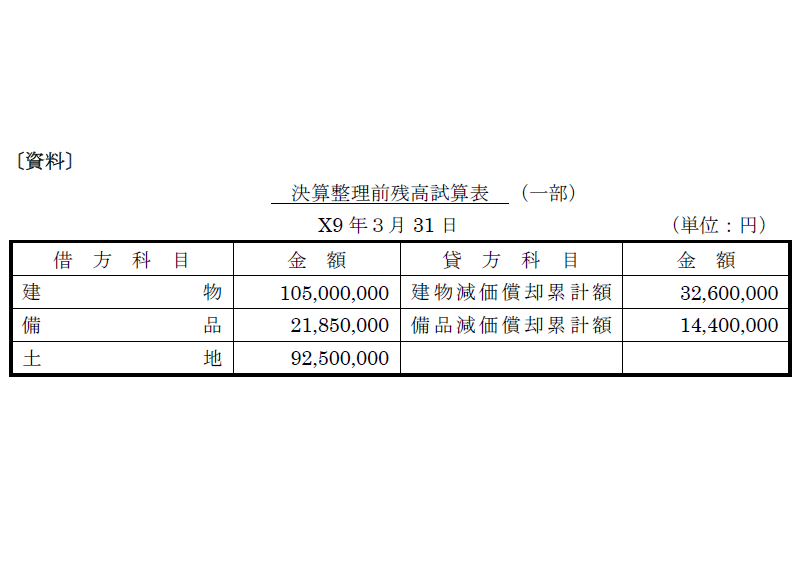

次の資料に基づいて,決算整理後残高試算表(一部)を答えなさい。なお,会計期間はX8年4月1日からX9年3月31日である。

固定資産の減損に関する事項

⑴ AA営業所に係る固定資産はひとつの資産グループとしているが,経営環境の悪化により,減損の兆候が認められた。これ以外に当社の固定資産はないものとする。

① AA営業所に係る固定資産の期末帳簿価額は,建物72,400,000円,備品7,450,000円,土地92,500,000円である。当期末までの減価償却は適正に行われており,決算整理前残高試算表の減価償却累計額には当期の減価償却額も含まれている。

② 主要な資産の経済的残存使用年数は20年であり,割引率2%,期間20年の年金現価係数は16.351,現価係数は0.673とする。

③ 将来キャッシュ・フローは各年度4,500,000円であり,20年後の期末における正味売却価額は35,000,000円(処分費用見込額控除後)と見積った。

④ 当期末時点の正味売却価額(処分費用見込額控除後)は59,000,000円である。

⑤ 減損処理を行う場合は,認識された減損損失を当期末の帳簿価額の比率に応じて按分計算し,各資産に配分すること。各資産の帳簿価額から配分された減損損失額を控除して建物,備品,土地の金額を解答すること。減損損失を当期末の帳簿価額の比率に応じて按分計算する過程で円未満の端数が生じた場合は,各資産に配分する減損損失額が算定されたところで最後に円未満を四捨五入すること。

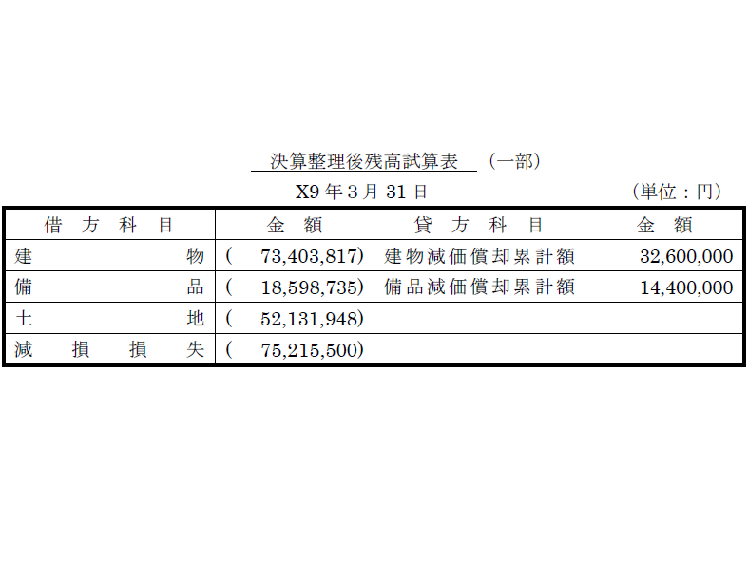

解答

解説

減損損失の計上

X9年3月31日:減損損失

(借) 減損損失 *1 75,215,500

(貸) 建物 31,596,183

備品 3,251,265

土地 40,368,052

1.減損損失の認識

期末帳簿価額:建物72,400,000円+備品7,450,000円+土地92,500,000円=172,350,000円

割引前将来キャッシュ・フロー:4,500,000円×20年+35,000,000円=125,000,000円

∴ 172,350,000円>125,000,000円のため,減損損失を認識します。

2.回収可能価額

使用価値:4,500,000円×16.351+35,000,000円×0.673=97,134,500円

正味売却価額:59,000,000円

∴ 97,134,500円>59,000,000円のため,使用価値を回収可能価額とします。

3.減損損失の計上

*1 172,350,000円-97,134,500円=75,215,500円

建物:75,215,500円×72,400,000円/172,350,000円≒31,596,183円

備品:75,215,500円×7,450,000円/172,350,000円≒3,251,265円

土地:75,215,500円×92,500,000円/172,350,000円≒40,368,052円

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-150x112.jpg)

-

2

-

3

-150x112.jpg)

-

4

2026/6/30

税理士試験1カ月前の過ごし方~正確性とスピードのバランスを意識してミニ税法攻略! -

5

2026/6/30

【連載】基礎力チェック! 消費税課税判定クイズ2026(第4回)〜確定申告等

【広告のご案内】掲載要領(PDF資料)

")