-

日商簿記2級や1級を取得している方、これから取得しようとしている方のなかには、税理士試験を検討している方もいらっしゃるのではないでしょうか。

日商簿記から税理士試験を目指す場合、まず気になるのが「どのタイミン…

-

P社はA社株式の20%(取得価額2,500円)を取得し、持分法適用関連会社とした。A社の資本勘定は10,000円である場合、P社の連結B/Sの無形固定資産にのれん500円が計上される。

×

…

-

もうすぐ、令和3年公認会計士短答式試験!

超直前期の今、受験生の皆さんは、どのように勉強されているでしょうか?

令和2年試験に公務員として働きながら合格されたとむやむくんさん(@jCsWLei5YAWlIL…

-

連結修正仕訳を示しなさい。

P社はS社株式の60%を保有している。S社の当期純利益は1,000円であり、当期末の純資産額は△10,000円である。

(借)非支配株主に帰属する当期純損益 400 …

-

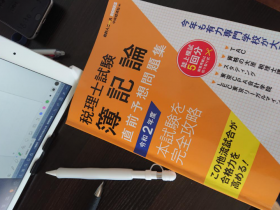

税理士試験は、いよいよ直前期に突入!

ゴールデンウィークが明けると、「周りの顔つきが変わって直前期に入ったと実感する」といったお話をよく聞きます。

ただ、税理士試験は相対評価。周りの顔つきが変わってから動く…

-

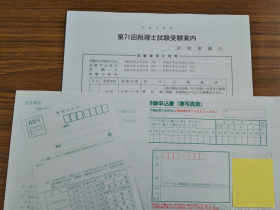

編集部

さっそく国税局に行ってきた

今日から第71回税理士試験受験申込書が交付!(5月18日まで)

ということで、さっそく張り切って東京国税局にもらいに行ってきました。

最寄り駅の築地市場駅(大…

-

連結修正仕訳を示しなさい。

P社(親会社)はS社(連結子会社)振出の約束手形1,000円を銀行で割引き、当期末現在、未決済である。

(借)支払手形 1,000 (貸)受取手形 1,000

…

-

R.O(神戸大学経済学部4年生)

[word_balloon id="unset" src="https://kaikeijin-course.jp/wp/wp-content/uploads/2021/01/男…

-

P社はS社株式の60%を保有している。S社は当期末にP社より取得した棚卸資産1,000円(利益率20%)に保有している。

(借)売上原価 120 (貸)商品 120

×

アップ・ストリ…

-

編集部

4月2日、税理士試験公告が行われました。試験実施日や申込みスケジュールなどが確定し、いよいよ本番が近づいてくる時期。これからの毎日をどう取り組むかが、合格への分かれ道となってきます。

まずは、本試験…

ページ上部へ戻る

Copyright © 会計人コース Web All rights reserved.

")