並木秀明

(千葉経済大学短期大学部教授)

【編集部より】

「会計人コースWeb」でおなじみの並木秀明先生に、会計用語や勘定科目について、多様な視点を踏まえて、ゆるりと解説していただく連載です。

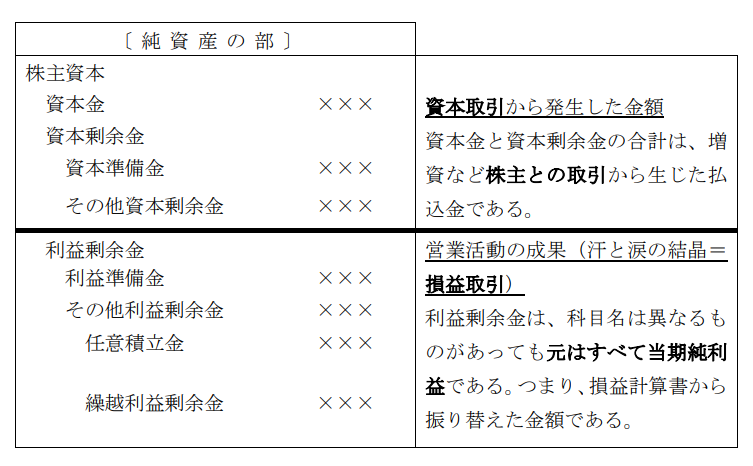

資本取引・損益取引区分の原則

今回は、企業会計原則の一般原則のうち「資本取引・損益取引区分の原則」をみていこう。別名を「剰余金区分の原則」という。

| 資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない。 |

【資本取引の一例】

新株を発行(増資)

発行株数10株 単価500円 証券会社への手数料20円

正しい仕訳(資本取引と損益取引を区分した仕訳)

誤った仕訳(資本取引と損益取引を区分しない仕訳)

貸借対照表の表示への影響

支払手数料は、繰越利益剰余金(当期純利益)を減少させるべき費用であり、資本金を減少させるべきではない。その理由は、下記のとおりである。

正しい仕訳を誤って仕訳をすると「株主からの払込金」と「営業活動の成果」が混同してしまう。

一般的に「少ない資本でよくぞこんなに多くの利益をあげたな」というのは褒め言葉である。

資本金、資本剰余金が投資された金額で、この投資された金額を利用して利益剰余金を増加させたのである。

これが、混同されるようでは、財務諸表の利用者たる利害関係者に対し、企業の評価に誤解を与えてしまう。

これを未然に防止した一般原則が資本取引・損益取引区分の原則である。

<執筆者紹介>

並木 秀明(なみき・ひであき)

千葉経済大学短期大学部教授

中央大学商学部会計学科卒業。千葉経済大学短期大学部教授。LEC東京リーガルマインド講師。企業研修講師((株)伊勢丹、(株)JTB、経済産業省など)。青山学院大学専門職大学院会計プロフェッション研究科元助手。主な著書に『はじめての会計基準〈第2版〉』、『日商簿記3級をゆっくりていねいに学ぶ本〈第2版〉』、『簿記論の集中講義30』、『財務諸表論の集中講義30』(いずれも中央経済社)、『世界一わかりやすい財務諸表の授業』(サンマーク出版) などがある。

関連記事

①-150x112.jpg)

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/7/21

【連載】基礎力チェック! 消費税課税判定クイズ2026(第7回)〜重要基礎論点 -

2

2026/7/17

直前期こそ!『税理士試験 直前予想問題集』をもっと使いこなそう! -

3

-

4

2026/7/15

税理士試験2週間前に「簿・財独学&同時合格」を確信した『孫子』の戦略 -

5

2026/7/14

【連載】基礎力チェック! 消費税課税判定クイズ2026(第6回)〜重要基礎論点

【広告のご案内】掲載要領(PDF資料)

")