- Home

- 過去の記事一覧

-

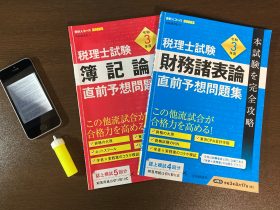

【税理士合格体験記】働きながら独学で簿・財一発合格! 勉強を支えたのは教材3点セット+スマホのみ

早起きプログラマー(30代、会社員) 合格科目:簿記論・財務諸表論(ともに2021年)学習スタイル:独学 異動をきっかけに、税理士試験にチャレンジ 2020年4月、職場で配置転換があり、経理業務に就く…

-

『税法論文ってどう書くの?』著者に聞く、大学院の魅力・論文の書き方・入試突破法

税理士になる1つのルート、大学院で修士論文を執筆して科目免除を受けること。 「大学院ルート」を考えている方にとっては、その魅力や修士論文の書き方、入試対策などは気になるところではないでしょうか。 そこで今回…

-

連載|税理士・会計士・日商1級 Quizuで簿・財:基礎力チェック!(第7回)ー金融商品会計基準⑦

問題 金融商品会計基準⑦ 金融資産の消滅の認識に関する方法の名称を2つ示せ(現行の方法を先に示すこと)。 解答・解説 財務構成要素アプローチ、リスク・経済価値アプローチ *金融資産の消滅の認識…

-

【コラム】公認会計士業界のジェンダー平等実現のために(最終回)ー“初”から“当たり前”になる業界へー

首藤 洋志(文教大学経営学部専任講師、公認会計士) 前回まで、ジェンダー平等の実現に関連して、公認会計士業界の現状や公認会計士(監査法人)には多様性のある視点が不可欠であること、さらにはコロナ禍前後で公認会計士の…

-

連載|税理士・会計士・日商1級 Quizuで簿・財:基礎力チェック!(第6回)ー金融商品会計基準⑥

問題 金融商品会計基準⑥ 部分純資産直入法の背後にある思想は何か? 解答・解説 保守主義 *部分純資産直入法は、評価差額のうち時価が帳簿価額を下回る評価差額(借方差額)を費用として処理する方法…

-

【コラム】公認会計士業界のジェンダー平等実現のために(第2回)ー働き方はどう変わってきている?ー

首藤 洋志(文教大学経営学部専任講師、公認会計士) 前回は、日本のジェンダー平等があまり進んでいないこと、公認会計士による会計監査には多様性のある視点が不可欠であることに触れてきました。 今回は、公認会計士…

-

連載|税理士・会計士・日商1級 Quizuで簿・財:基礎力チェック!(第5回)ー金融商品会計基準⑤

問題 金融商品会計基準⑤ 原則として期末に時価評価されないのはどれか? ① 関連会社株式② 親会社株式③ その他有価証券④ 満期保有目的の債券 解答・解説 ①、④ *有価証券は、…

-

【コラム】公認会計士業界のジェンダー平等実現のために(第1回)ー「多様性」が必要不可欠ー

首藤 洋志(文教大学経営学部専任講師、公認会計士) はじめまして!首藤 洋志(しゅとう ひろし)といいます。 私は、9年間、EY新日本有限責任監査法人で公認会計士として勤務した後、大学に職を得て、現在は文教…

-

令和4年度税理士試験委員、発表!ー研究者・実務家関係では3名新任

(編集部) 2022年1月11日付けの官報にて、令和4年度税理士試験の試験委員が官報にて公告されました。 昨年度と比較すると、研究者・実務家関係では、会計学者1名、実務家2名が退任されて、あらたに会計学者1…

-

連載|税理士・会計士・日商1級 Quizuで簿・財:基礎力チェック!(第4回)ー金融商品会計基準④

問題 金融商品会計基準④ 当期(×3年3月31日までの1年間)首に満期保有目的で取得したA社社債(額面金額100円、取得価額105円、償還日×7年3月31日)に償却原価法(定額法)を適用した処理はどれか?…

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

刊行後、忽ち重版決定✨『税理士試験全11科目のすごい勉強法』

ランキング

-

1

【編集部より】先日、高校生が日商簿記1級に合格したとのWEBの記事を目にしました。よく読むと、高校…

【編集部より】先日、高校生が日商簿記1級に合格したとのWEBの記事を目にしました。よく読むと、高校… -

2

2025/10/31

投資銀行は財務数値をどう見るか?~第1回:投資銀行と財務数値の関係とは藤波由剛(プリンシプルズ株式会社代表取締役CEO)村橋秀一(公認会計士) はじめに 皆… -

3

2024/6/27

【広告企画】カシオの「人間工学電卓」ってどんな電卓? 〜開発者に聞いてみた!簿記検定・税理士・会計士試験をはじめ会計系資格受験生の必須アイテムである「電卓」。 シールを… -

4

みぃこ(30代・税理士事務所職員) <受験情報>・合格科目:簿記論(令和元年度。同時受験の財…

みぃこ(30代・税理士事務所職員) <受験情報>・合格科目:簿記論(令和元年度。同時受験の財… -

5

平林黎(TAC公認会計士講座講師) はじめに 第1回では、試験制度変更の概要について、…

平林黎(TAC公認会計士講座講師) はじめに 第1回では、試験制度変更の概要について、…

【広告のご案内】掲載要領(PDF資料)

")