柿本(30代)

<受験情報>

・学習スタイル:社会人CPA会計学院(通信講座)

・受験歴:短答式(令和5年12月)→論文式(令和6年8月)

▶トップ画像は合格後久しぶりに食べたラーメン

公認会計士を目指したきっかけ

大学時代は公認会計士とは無縁に過ごす

大学時代の私にとって、公認会計士という資格は、全くと言っていいほど無縁でした。

とは言うものの、大学での専攻は経済学部で管理会計のゼミに所属していたので、周囲にも学生時代に公認会計士を取得した知り合いが数名いました。

私自身はというと、学生時代においては特段会計系の資格に対して強い思いがあったというわけでも、ましてや会計に対する特別な才覚があったわけでもなく(大学1年目で履修した『会計学入門』で躓いていました)、日商簿記2級を卒業間際に取得したぐらいです。

どちらかというと朝から晩まで部活動やアルバイト等の課外活動に勤しんでいるタイプの学生でした。

新卒で入社した鉄鋼メーカーで経理に配属、USCPAを取得

その後、ご縁あって新卒で入社した鉄鋼メーカーでは、製造拠点の経理に配属され、原価管理・予算編成といった管理会計業務からキャリアをスタートしました。

社会人3年目に差し掛かろうかというあたりで、自身の専門性のなさに漫然とした危機感を覚え、USCPAの学習を始めたのですが、思い返せばこれが一つの転機でした。

きっかけは職場の後輩がUSCPA講座に申し込んだという話を聞いたというもので、社会人でも手頃に学習を進められそう、世界で活躍するチャンスが広げられそう、という非常に安直な考えで飛びついたのでした。

その1年半後、無事USCPAの全4科目に合格し、東京本社の財務部で決算・開示実務に携わることになりました。

企業内会計士として活躍する会社の先輩方との差に愕然

USCPAに合格し、「今度は会計について少しはわかるようになったかな」などと自身へ淡い期待を寄せていたのですが、早くも木端微塵に打ち砕かれました。

企業内会計士として活躍する会社の先輩方が、監査法人の錚々たる会計士の面々と喧々諤々議論を重ねている姿を呆然と見つめながら、議論の内容をほとんど理解できていない私は、心の底から絶望しました。

まだまだ会計や会社運営を取り巻く法規則等への体系的かつ深度ある知識・実務経験の習得が圧倒的に不足していると痛感すると同時に、自分もまずは彼らの議論を理解できるレベルまで成長し、当事者として価値を発揮できるようになりたいと強く思うようになったという点で、これももう一つのターニングポイントでした。

転職し、20代の終わりに向けて将来を考え、会計士試験への挑戦を決意

その後、転職を挟んで日商簿記1級を取得し20代も終わりが見え始めたところで、「将来どういう環境で、どういった時間の使い方をして生きていきたいか?」について、これまで以上に真剣に考えるようになりました。

自分なりに熟考を重ねたうえで得た結論は、①これまで歩んできた経理・財務系の領域における専門性を一層高めながら、その過程で一人でも多くの方々から信頼を得て役立てる人間になりたい、②常に刺激的で飽きのこない環境で相互に影響しあいながら挑戦し続けたい、③自分の進む道筋については自身で手綱を持ち続けたい(少なくとも主観として自己決定感を持ち続けたい)、というものでした。

中々に青臭い目標ですが、こうして自身の志向を文字に落とし込んでみると、これまでうっすらと意識していながらも半ば無意識のうちに「働きながらできるわけない」と選択肢から外していた公認会計士への挑戦が、不思議とできそうな気がしてきたというのと、公認会計士資格の取得が先述の目標を実現するうえでの有力な手段の一つであると確信した私は、半ば勢い余って予備校の通信講座に申し込みました。

前置きばかりが長くなってしまいましたが、今回の挑戦を後押ししてくれたもう一つの大きな要素として、これまで関わった社会人の同僚・諸先輩方の中で、働きながら会計士資格の取得を達成された事例を実際に見聞きした、という点は言及しておかねばなりません。

大変失礼な話なのですが、「あの人ができたのなら自分ももしかしたらチャンスがあるかも」と根拠なしに思えたのも、振り返れば欠かせないきっかけであったように思うからです。

戦略

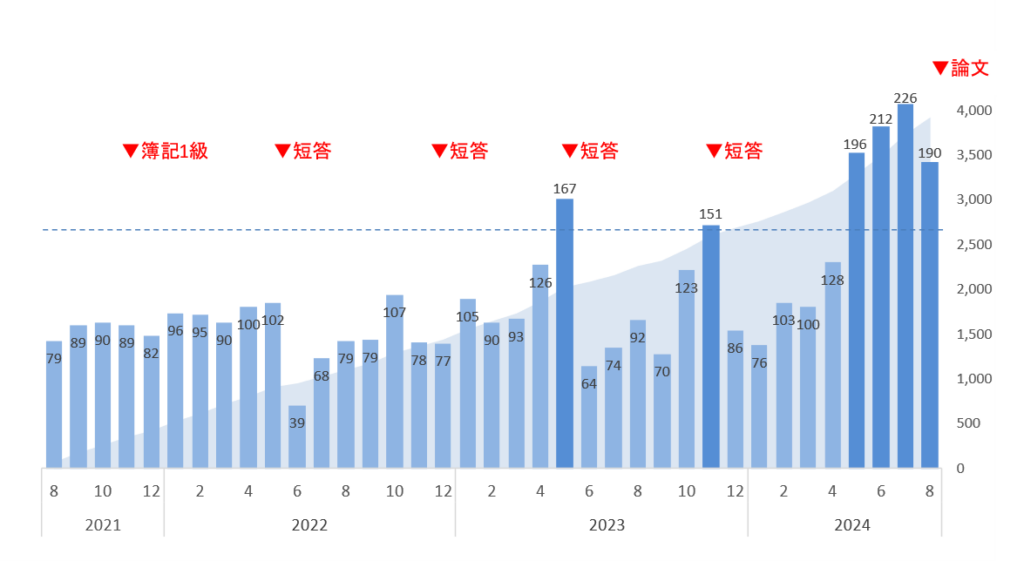

学習時間

以上のような経緯で公認会計士試験に嬉々として足を踏み入れた私は、早々に自身の見積りの甘さに直面することになりました。

公認会計士の論文式試験合格までに至るには少なくとも2,000~3,000時間の学習が必要であると各予備校が説明しています。

それについては従前から認識してはいたのですが、当時の私はというと、「既にUSCPAや簿記1級に合格しているのだから、多少他の受験生よりも有利であって、もっと少ない時間で合格できるのではないか」と完全に調子に乗っていました。

結論、少なくとも私の場合は試験勉強において殆どそのようなアドバンテージを実感することはありませんでした。

具体的な数字としては、公認会計士試験の学習を開始した2021年12月から、論文式試験を受験した2024年8月までの間に、合計3,595時間(2021年8月から11月までの簿記1級の学習時間も加えると3,929時間)を投じました。

毎月同水準の学習時間を継続するというより、平月は100時間/月、直前期は150時間/月以上(できれば200時間/月)の確保を目標に据えて取り組みました。

当然、学習時間だけでなくテクニックを駆使した学習効率も無視できない要素ではありますが、多くの受験生にとっては、学生・専念生・社会人といった属性に関係なく、まずは一定量の学習時間を確保するための①学習方針、そして方針を実行に移す②習慣作りこそが、試験合格を目指すうえで不可欠であり最も重要なポイントであると考えています。

学習方針の策定にあたっては、やはり第一に「一定の学習時間をどの程度の期間を通じて確保していくのか」という学習計画の時間軸の話になります。

社会人の場合は、平日に学習時間を割くことが学生より難しい以上、1年程度での短期合格を目指すには中々にハードルが高くなります。

現実路線として足掛け2年から3年で合格するという目標を掲げることが多いのではと思います。

この場合、月当たり100~200時間の学習時間(週換算25~50時間)をコンスタントに確保することができるかが、一つの目安になります。

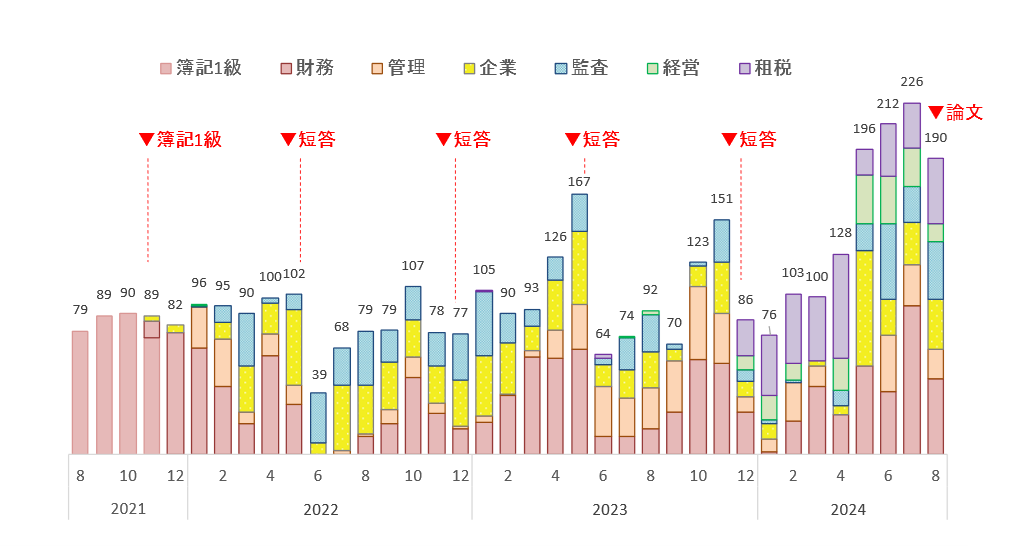

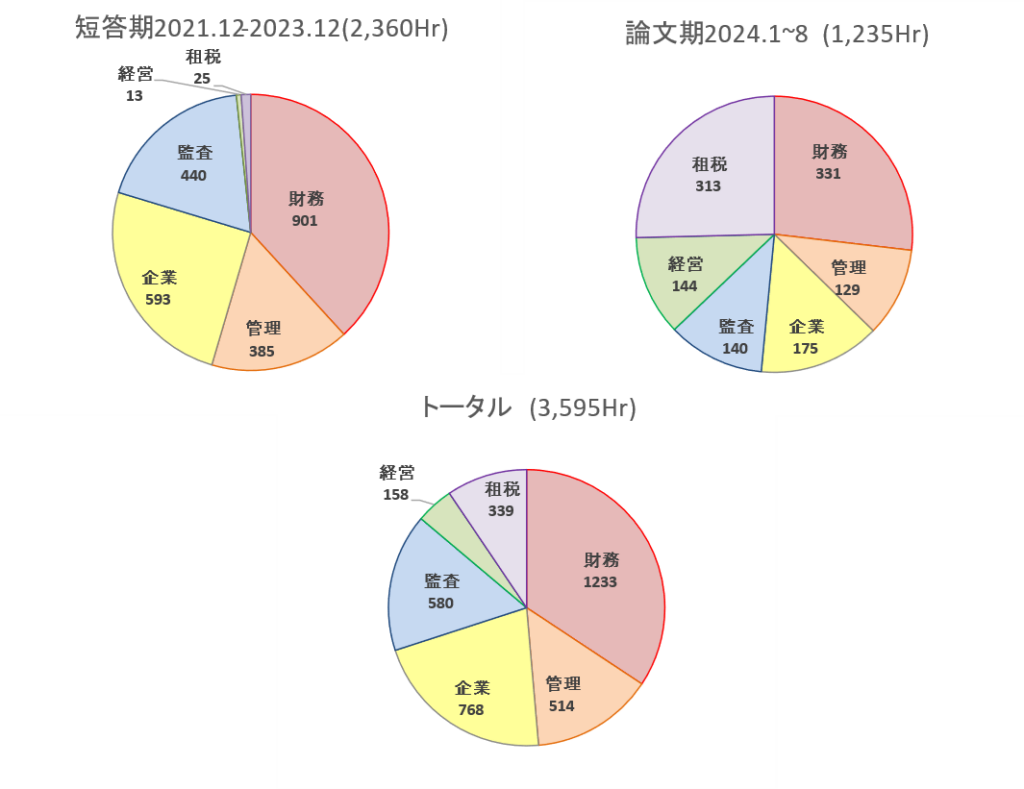

長い受験期間を通じて常に均一の負荷を掛け続けるというよりは、「基礎学習期と試験直前期」「科目間」そして「短答学習期と論文学習期」のそれぞれの時間配分の検討・工夫も重要な要素でした(詳細は後述)。

教材

学習方針に関しての2つ目のポイントは「どの範囲まで教材に手を出すか」です。

定期的に配送されてくる圧倒的なテキスト・問題集・答練の物量に、まず間違いなく社会人受験生は圧倒されるかと思います。

私の場合、最優先は、レギュラーテキストと問題集の反復学習を通じて網羅的に論点を把握・理解し記憶に定着させること、そして問題解法を習得することであると考えました。

答練はあくまで理解度を図る学習ペースメーカーとして位置づけ、無理にオンタイムに処理しようとせず、多くは後回し・場合によっては解かずに放置するか、さっと目を通すだけにしていました。

教材範囲に関してもう少し補足すると、社会人受験生と他の受験生との大きな違いとして、比較的資金面での融通が利きやすいという点は、うまく活用できれば大きな強みになりうると考えています。

詳細は後述するのですが、私の場合は、論文学習期においてレギュラー講義とは別に、一部科目については個別の論文対策講義や計算対策講義を受講したことによって、学習の効率を著しく向上させることができた実感があります。

後から振り返るともっと早くから個別講義を受講していたら良かったとも思うほどでした。

しかしながら、個別講義はあくまで補助的な位置づけである以上、まずは手を広げすぎずに一通りレギュラーテキスト・問題集の内容に取り組むべきです。

そのうえで、模試や本試験を通じて補強が必要であると思った段階で、追加講義を検討するのが良いでしょう。

学習習慣

(1)学習環境

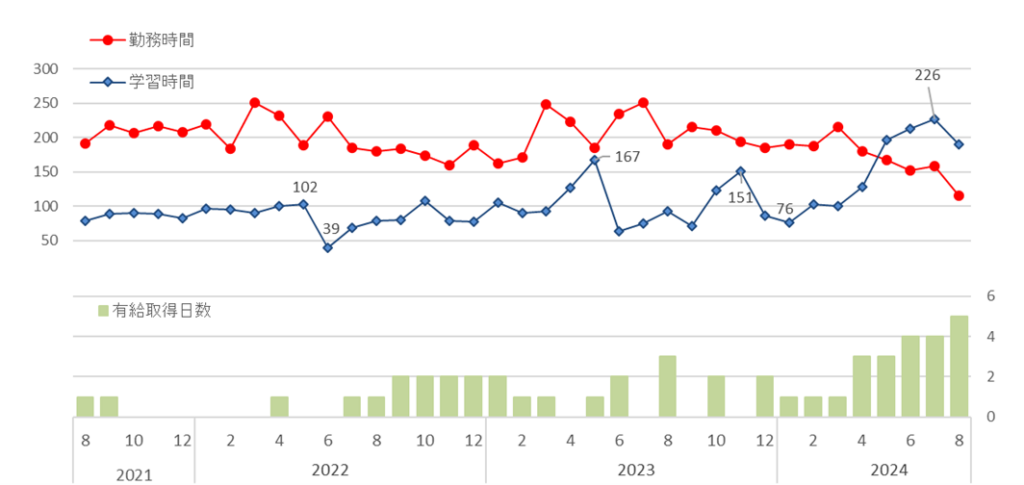

また、学習の習慣作りという観点からは、まずは1日の中で学習時間を捻出するところからですが、人によって多少の差はあれども①勤務前後・休憩時間中のフリータイムに机に向かっての学習、②移動中等の隙間時間での学習、③休日にまとまった時間での学習、のそれぞれをうまく組み合わせて前述の週間学習時間を確保することになるかと思います。

私の場合、①と③の時間を確保するために、長時間同じ姿勢でも疲れにくい椅子を購入するなど、学習環境を整えて自宅での学習をメインにしていました。

これに加えて、出社時には勤務時間前後で会社の空きスペースでの学習も取り入れるなど、自分の生活圏内で気分に応じて勉強場所を確保していました。

受験生活を振り返って、個人的な反省としては、②の移動時間を節約し①の時間を充当する目的で、テレワークをしたり、睡眠時間を過度に短くしたりする期間がそれなりにあったのですが、これはあまり良くありませんでした。

身体の活動量が減少することで却って体力が低下し、学習効率が悪化しました。

学習時間だけ確保すればよいというものではなく、試行錯誤しながらにはなりますが適度な運動(私の場合は通勤で足を動かすことでした)と睡眠時間をバランスよく生活の中に組み込むことが重要だと思います。

(2)学習時間管理アプリの活用

習慣作りをする上での2点目のポイントとして、学習ペースメーカーとして、学習時間管理アプリ(Study Plus)を活用していました。

私はUSCPA学習時代から利用していました。

利用目的は、①1分単位で隙間時間をつかった学習時間を都度記録し科目ごとの学習のバランスやこれまでの累計投入時間を把握し、時間配分の見直しに活用すること、②自分と似た属性の社会人受験生と互いの学習時間を報告し刺激を与え合うことでモチベーションを維持することです。

特に②は大きかったと思います。

短答式を4回目で突破

私の場合、2021年12月に会計士試験の学習を開始してから、半年ごとに計4回の短答式試験を受けました。

結果として、約2年かけて短答を通過することができました。

3回目は1問(8点)差で不合格、4回目もボーダーでの合格だったので、実力だけではなく運が絡む要素も少なからずあったと思います。

それでも、模試や本試験を定期的に受験し続け、「どの科目を補強すべきか」を自分なりに考えながら日々の学習を積み重ねたことで、何とか突破することができました。

理論科目については、少ない学習時間でも他の受験生と勝負できると考えていました。

そこで、比較的時間を多めに配分し、Ankiアプリで自分用のカードを作成するなどして、自身の忘却曲線に応じて、忘れては暗記しなおすといった作業を繰り返し、実力養成・維持に努めました。

反省点としては、肢別問題に終始しがちであったことです。

テキストや条文に依拠したインプット・アウトプットもより積極的に取り入れるべきでした。

計算科目に関しては、テキストの練習問題を中心に、網羅性を重視して解きなおしを繰り返していました。

後から振り返ると、典型的な引っ掛け問題への対応の習得という観点からは少々効率が良くなかったと反省しています。

論文期から受講したCPAのコンプリートトレーニングについては、「もう少し早期から取り組むべきだった」と思いました。

3回目に受験した2023年5月短答では1問差で不合格となり、当時は非常に悔しい思いをしました。

しかし、そのまま同年に8月論文を受けていたとしても、合格可能性はかなり低かったのではと思います。

実際、その次の12月短答で合格できたことで、翌年8月の論文式試験へ十分な準備期間を設けることができました。

特に社会人受験生においては、12月短答を本命として学習を進めていくことが一層重要であると身をもって体感しました。

論文式に一発合格

2023年12月の短答後から、論文試験の対策を開始しました。

財務会計・管理会計・経営学については手元の教材に基づき現行の延長線で何とかなりそうな感覚はあったものの、企業法・監査論については、CPAの標準教材だけでは論文試験までの学習の進め方のイメージができなかったため、別途CPAの論文対策講座を受講することにしました。

また財務会計・租税法の計算については、演習量が不足していると感じる部分があったため、追加で計算コンプリートトレーニングを受講し、これらの追加教材を消化するべく2024年の4月~8月にかけて集中的に、これまでよりも一層負荷をかけて学習時間の確保に努めました。

3月まではどこか短答合格の余韻に浸っている部分があり気合を入れなおすのに時間を要しました。

「何としても今年中に合格する!(というよりこれを追加で1年するのは何としても避けたい)」と意思を固めて、一般に論文式試験の合格レベルに到達するために必要といわれる1,200時間に届かせるべく、4月以降は一段ギアを上げて平均200時間/月程度の学習時間を確保できるよう努めました。

8月本試験までこのようなラストスパートをかけることができた要因としては、これまで溜まっていた有給休暇を3~5日/月のペースで投入することができた点が大きかったです。

それだけではなく、職場上長の理解なしには難しかっただろうという点は申し添えたいと思います。

おわりに

最初は軽い気持ちで始めた公認会計士試験への挑戦でしたが、思い通りに進まないもどかしさの連続でした。

そのような中、最後まで試験に挑戦し続けることができた原動力は、「なぜ公認会計士になりたいのか、公認会計士として何がしたいのか」を自問自答し続けることで自然と湧き出てきたのだと思います。

論文試験合格後も、補習所の短縮、修了考査、会計士になってからも日々の研鑽は続きます。

今はひとまず受験勉強に一区切りをつけることができ、これまでの努力が報われたことに感謝しています。

私の合格体験記が、一人でも多くの社会人受験生の参考になれば幸いです。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

重版出来✨『わかる! 使える! うまくいく! 内部監査 現場の教科書』

ランキング

-

1

-

2

2026/5/13

【会計士合格体験記】予備校選びより大事なのは、予備校を信じてやり切ること -

3

2026/5/12

【連載】四コマでわかる会計士の世界~第3回・最終回:修了考査 -

4

-

5

【広告のご案内】掲載要領(PDF資料)

")