川端千暁(中央大学商学部助教)

【編集部より】

話題になっている経済ニュースに関連する論点が、税理士試験・公認会計士試験などの国家試験で出題されることもあります。でも、受験勉強では会計の視点から経済ニュースを読み解く機会はなかなかありませんよね。

そこで、本企画では、新聞やテレビ等で取り上げられている最近の「経済ニュース」を、大学で教鞭を執る新進気鋭の学者に会計・財務の面から2回にわたり解説していただきます(執筆者はリレー形式・不定期連載)。会計が役立つことに改めて気づいたり、新しい発見があるかもしれません♪ ぜひ、肩の力を抜いて読んでください!

はじめに

監査・ガバナンス研究をしております、中央大学商学部助教の川端千暁と申します。私のモットーは「明るく、景気よく」です。今回のコラム後編でも皆さんの気持ちを少しでも「明るく、景気よく」できればと思います。

今回読み解く経済ニュースは、Financial Timesの2023年3月「KPMG監査事務所がシリコンバレー銀行とシグネチャー・バンクの監査を支持(KPMG stands by audits of Silicon Valley Bank and Signature Bank)」という記事です。

このニュースは、2023年にシリコンバレーバンク(Silicon Valley Bank:以下、SV銀行)、シグネチャー・バンク(Signature Bank)、およびファーストリパブリックバンク(First Republic Bank)の3銀行が経営破綻に陥った事件に関するものです。この事件の影響もあり、豊富な資金が流入していた米国のスタートアップ業界が冬の時代を迎えるなど、経済全体に対する影響もあった事件でした。

米政府の預金保護政策も功を奏してひとまず落ち着きましたが、その後SV銀行の株主によってKPMGへの集団訴訟が提起され、銀行破綻前の2週間前の監査報告書で継続企業の前提について記載がなかったことを問題視されました。これに対して、KPMGのCEOはしっかり監査を行っていた(すべての専門的基準に準拠していた)と反論しています。

経済危機と監査

金融危機にも発展しそうになった記事の事件を見てみると、金融危機(またはそれを未然に防ぐこと)に対して監査人が何らか機能を果たしている(ことが期待されている)ようにみえます。

実は監査論の有名な教科書では、経済危機に対して監査人が果たしている機能について以下のような記載があります(Hay, D., Knechel, W. R., & Willekens, M. (2014). Introduction: The function of auditing. In The routledge companion to auditing(pp. 1-9). Routledge.)。

「監査専門職の価値についての実証的証拠は、例えば1990年代のアジア経済危機のような経済危機の影響の違いによってもたらされている。例えば、1990年代のアジア経済危機では、監査制度が確立していた国は、アジア経済危機の影響をより早く取り除くことができた(Muis, 1999)」

この教科書の記載は世界銀行の副総裁の講演からの引用ですが、このコラムでは先行研究をレビューして、過去の金融危機において監査人がどのような機能を果たしていたかを考えたいと思います。

研究から読み解く「金融危機の銀行監査」

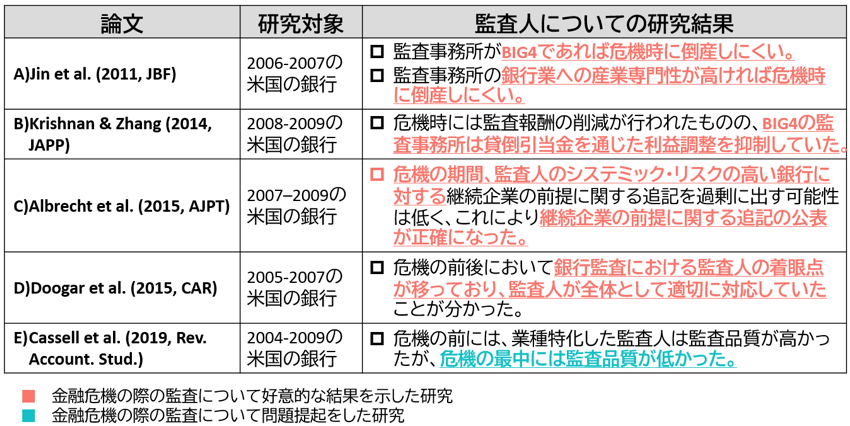

金融危機について取り扱った監査研究は多いですが(数十本くらい)、特に銀行監査を対象とした研究はそこまで多くありません。図表1に探してきた論文をまとめていますが、すべて2007-2008年に起こった世界的な金融危機を題材にしたデータ分析が行われています。

ほとんどの研究が、金融危機の際の銀行監査について好意的な結果を示しています*。

* 唯一金融危機の際の監査について問題提起している論文が研究Eです。この研究はこのコラムでは取り上げませんが、大変面白い研究です。簡単に説明すると、この研究では金融危機前には産業専門性の高い監査人の方が監査品質が高くなっていましたが、金融危機の最中には産業専門性の高い監査人の方が監査品質が低くなりました。金融危機の最中に監査品質が低くなった理由を産業専門性の高い監査人自体に問題があるのではなく、産業専門性の高い監査事務所では追加のリソース(専門人材等)の需要が急激に高まり、確保が難しくなったからだと追加分析によって結論付けています。

研究Aは、監査品質が高いと思われる銀行は金融危機においても倒産しにくいことを明らかにしました。「そんなの良い監査事務所は良い銀行と監査契約しているだけだろ」という声が聞こえてきそうですが、この研究では、様々な要因(銀行の規模や健全性の指標)をコントロールしてもなお、監査品質の高さが金融危機下の銀行の倒産の予測因子になることを示しています。

研究Bは、金融危機時に監査報酬の削減が行われましたが、(そんなことをされたにもかかわらず)特に4大監査事務所では貸倒引当金を通じた銀行特有の利益調整を抑制していたことを明らかにしました(利益調整は、簡単に言えば「不正ではないけれど利益を捻じ曲げること」くらいにご理解ください)。これは「監査報酬を減らされれば監査品質が下がりそう」という直観に反して、監査事務所の独立性の高さが分かる結果ですね。

金融危機の銀行監査における監査人の対応

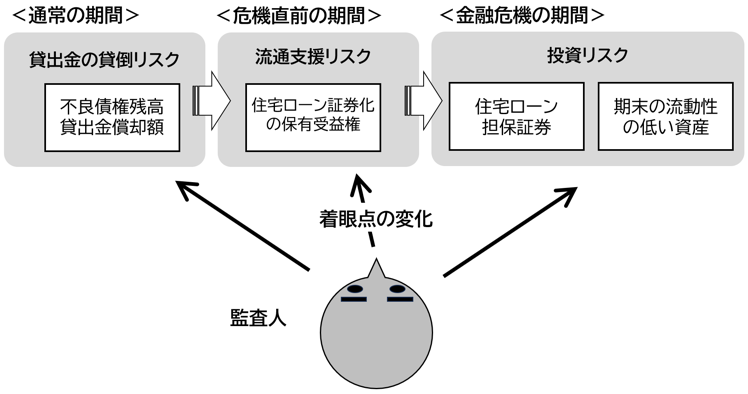

研究Cと研究Dは少しややこしいので、図示しながら説明しましょう。研究Dは、金融危機のようなマクロ経済の変化に監査人がどのように対処しているかを明らかにした研究です。

この研究Dではデータ分析から、通常の期間(2005)には銀行の「貸出金の貸倒リスク」に監査人の着眼点(audit attention)が向いていましたが、危機直前の期間(2006)には証券化した住宅ローンの受益権を他の金融機関に流通できるかという「流通支援リスク」に移り、金融危機の期間(2007)には投資リスクへと監査人の着眼点が移っていることを明らかにしています(図表2を参照)。

このような研究Dの結果から、監査人が金融危機が迫るにつれ、監査リスクアプローチに基づいて着眼点を移し、しっかりと対応していたことが分かります。

金融システム全体を支える銀行監査

最後にご紹介する研究Cは、単体の銀行のみならず金融システム全体に波及するようなシステミックリスク(個別の金融機関の破綻が金融システム全体に波及して機能不全に陥るリスク)に対して銀行監査がどのように貢献しているかを明らかにしているスケールの大きな研究です。

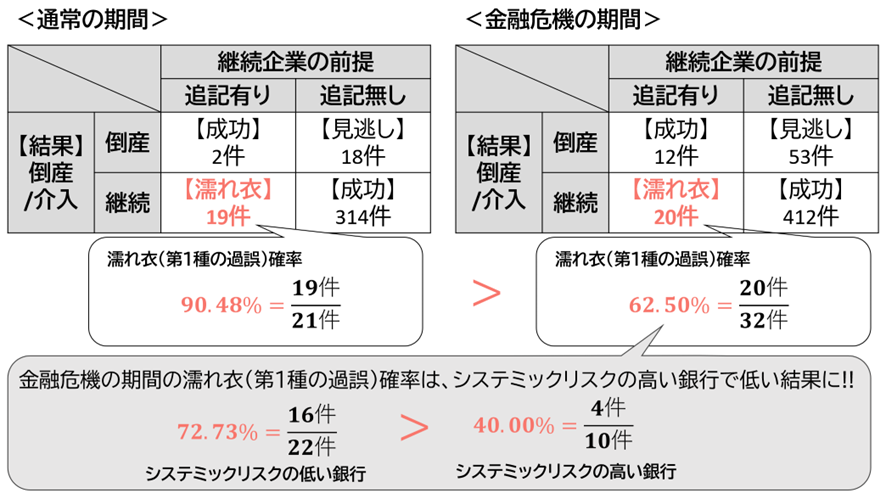

この研究は、監査人が継続企業の前提に関する追記を過剰に出してしまうケースを、通常の期間と金融危機の期間の間で比較しています。図表2では、各期間における継続企業の前提に関する監査人の意見と実際にその後に起こった結果(倒産か継続か)を表にまとめています。

図表3:金融危機と通常の期間における濡れ衣確率の違い

ここで、継続企業の前提の追記をしたにもかかわらず倒産しなかった場合を「濡れ衣」とします。図表からこの濡れ衣の確率が、通常の期間よりも金融危機の期間の方が低かった(正確だった)ことがわかります。さらに同研究では、この濡れ衣確率は、システミックリスクの高い銀行でより低かった(正確であった)ことを明らかにしました。

直観で考えると、金融危機の際には監査人は保守的になり、安易に継続企業の前提に関する追記を行いそうです。このような監査人のバイアスは、特にシステミックリスクの高い銀行に対して濡れ衣をかぶせた場合、金融機関が連鎖的に機能不全に陥る結果を招きかねません。

しかしながら、この研究ではこのような直観に反する逆の結果が観察されました。研究Cは、監査人が金融機関において監査人がシステミックリスクの防波堤になっていたことを示す研究結果と言えます。

ここまで金融危機の際に監査が好ましい影響を与えていたことがわかる実証的なエビデンスをご紹介しました。私はリーマンブラザーズが経営破綻した2008年のときは大学生でしたが、友人や先輩が就職で苦労するなど大変だった記憶があります。公認会計士監査がなければ、もっと社会は混乱していたかもしれません。

おわりに ―金融危機と公認会計士の使命―

ところで皆さんは公認会計士法に定められている公認会計士の使命を知っていますか?

公認会計士は、監査及び会計の専門家として、独立した立場において、財務書類その他の財務に関する情報の信頼性を確保することにより、会社等の公正な事業活動、投資者及び債権者の保護等を図り、もつて国民経済の健全な発展に寄与することを使命とする。

(受験生でもないかぎり)ほとんどの方が見ないかもしれませんが、学生さんにこの文章を見せると、どのように「国民経済の健全な発展に寄与」しているか分からないという声を耳にします。

監査に携わる公認会計士は「縁の下の力持ち」とも言われることもあり、やりがいを感じないと感じる若い世代も多いようです。しかしながら、今回ご紹介した研究の多くは、監査人が財務情報の信頼性を向上させることで、金融危機において経済の発展に寄与していることを明らかにしていました。

金融危機前から銀行監査で高い品質の監査を行い、金融危機中には力を発揮する公認会計士はその国の「底力」と言えるでしょう。

(おわり)

<執筆者紹介>

川端 千暁(かわばた・ちあき)

中央大学商学部助教

関西学院大学商学研究科博士後期課程修了。博士(商学)。

専門分野は財務諸表監査・コーポレートガバナンス。

主な著書に『監査の将来 英国下院BEIS委員会2017-2019期第19報告書』(川端千暁・松尾慎太郎 訳、Kindle版/ペーパーバック版)

詳細はウェブページから参照が可能。

<前編はコチラ>

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

2026/8/6

わたしの独立開業日誌 #税理士・廣瀬充 -

2

2026/8/6

今から始める税理士試験スタートガイド~簿記論の正しい勉強方法 -

3

2026/8/5

第76回税理士試験を受験する皆さんへ!~ 梨井俊先生からの応援メッセージ -

4

-

5

【広告のご案内】掲載要領(PDF資料)

")