ZENTA(税理士)

【編集部より】

今年度の税理士試験が終わり、次年度の科目選択をしたり、専門学校の受講申込みをしたりする方もいるのではないでしょうか。税理士試験の受験を始める際、受験する予定の科目をぼんやりとでも計画を立てている人は多いはず。しかし、受験の手応えや試験結果によって、なかなか計画どおりにいかないのも現実です。

そこで、合格者の人たちがどういった考えで税法科目を選択していたのかを、受験の経験談とともに教えて頂きました。

科目選択は人生の重要なイベント?

受験生の皆さん、本年度の税理士試験大変お疲れ様でした。模範解答も出始め、自己採点を受けて次の科目に進むのか、進むとしてどの科目を受けようか…とお考えの方もいらっしゃるのではないでしょうか。

今回は、税理士試験では選択制(必須選択科目を除く)となっている税法科目について、私がどういう考えで選択したのかをご紹介したいと思います。

税理士試験は、会計科目2科目と、税法科目3科目の計5科目に合格すればクリアとなります。税法科目は、法人税法又は所得税法のどちらかは必須であるものの、残り2科目は完全に自由選択。他にも科目選択制を設けている試験はありますが、1科目あたりの勉強量がこれほど膨大となる試験で、かつ5科目のうち2科目が完全選択制というものは国内でもかなり珍しいのではないでしょうか。

どの科目を選ぶかによって、勉強量が変わる。合格までの年数も変わるかもしれない。おそらく1年でも早く税理士試験に合格したいと考えている人がほとんどでしょうから、科目選択は受験生にとって今後の人生を左右するくらいの重要なイベントではないかと思っています。受験科目を途中で変更したりすると、場合によっては数百時間を無駄にすることにもなりかねません。

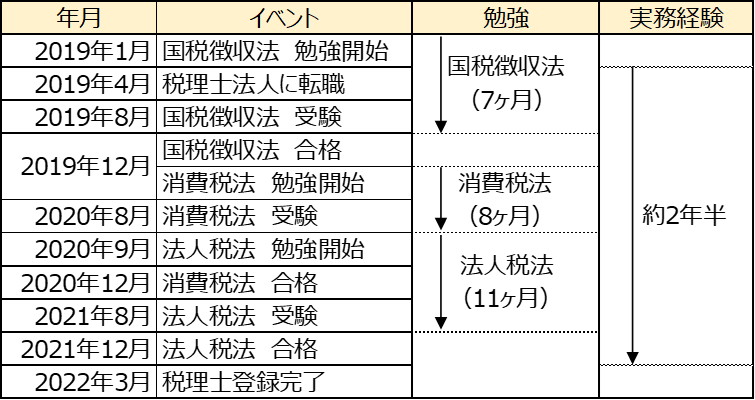

私は、2019(令和元)年に国税徴収法、2020(令和2)年に消費税法、2021(令和3)年に法人税法を受験しました。順序も含め、かなり戦略的な科目選択だったと思いますので、どのように考えて選択したのかをご紹介します。

まず合格レベルの論述力を身につけることを優先

私が税理士になる!と決めたのは2019年1月2日(SNSに投稿していたので日にちまで詳しくわかりました)。会計科目は数年前に合格していたので、残すは税法3科目。このとき36歳だったので、1年に1科目ずつ合格し、30代のうちに合格&登録完了する!と固く誓いました。

できるだけ最短距離で合格したい。でもせっかく勉強するなら、実務に直結する科目を選びたい。このようなわがままを実現できる選択方法はないかと考えた私は、1つの仮説に辿り着きました。

「理論メインの科目に最初に合格できれば、続く科目を受ける際のアドバンテージになり、残りは自由に選んでも最短距離で合格できるのではないか?」

税理士試験は理論対策が重要というのは、これまでの記事や書籍でも書いたとおりです。理論対策不足により財務諸表論で不合格を一度経験していた私は、(実務直結科目ではないですが)理論のみである国税徴収法に最初に合格し、税法科目の理論における合格レベルの論述力を得ることができれば、その後の受験において有利に働くのではないかと考えました。

また、当時は税務会計とは全く別の仕事をしていたため、実務経験者が受験生の多くを占めると思われる税理士試験では、法人税・所得税・消費税といった実務直結科目をこのタイミングで受けるのは相対的に不利と考えたこと、また試験までの時間が約7ヵ月しかなかったためミニ税法しか選択の余地がなかったこと、も背景の1つです。

そして、翌年以降の受験、および税理士登録に必要な実務経験を積むため、2019年4月に税理士法人に転職しました。

実は、国税徴収法の結果次第では大学院に行くことも視野に入れていたのですが、無事一発合格できたことで、自分の勉強法に自信を持てたこと、また上記の仮説は正しいかも?と考えたことから、官報合格を目指すこととしました(ここで不合格となっていたら、早期合格を優先して大学院に行っていたと思います)。

残りは実務直結科目を選択し、計画通りに合格

2020年以降は、国税徴収法の合格で得られた論述力を武器に、自分の勉強したい実務直結科目を選びました。4科目目には消費税法を選択。

これは、実務を通じて、消費税の知識は個人税務・法人税務に共通して必須だと感じたこと、2020年は新制度である軽減税率の出題可能性が高く、その場合には受験経験者との間で差がつかないだろうと考えたこと、またラスボスである必須選択科目を先に合格してしまうと5科目目の受験に対するモチベーションが下がってしまうのではないかと思ったことが理由です。

消費税法についても、理論の勉強方法が自分の中で確立されていたことや、実務経験を通じて理解を深められたこともあって、回り道することなく合格できました。

最後は必須選択科目ですが、個人税務よりも法人税務への関心が高かったこと、また両科目ともボリュームは同様である一方で、所得税法よりも法人税法の方が受験者数が多い=合格者数も多いため、実質的な合格可能性は法人税法の方が高いのではないかと考えたことから、法人税法を選択しました。

法人税法も翌年に合格したため39歳で官報合格。そして、この時点で実務経験2年を満たしていたため数ヵ月後に税理士登録を完了し、30代のうちに合格&登録するという目標を無事達成することができました。

自分で言うのも何ですが、試験特性をうまく捉えた選択だったのではないかと思っています。仮に今受けるとしても、順番を含めて全く同じ科目選択をします。

なお、これは余談ですが、受験者数の多さと実務への直結度合いという観点から、消費税法は選択することをお勧めします。同僚と雑談でどの科目を受けたか話すことがあるのですが、少なくとも私は消費税法を選択していない人に会ったことがありません。

後悔のない科目選択を

上記で紹介した選択は、私にとっては正解でしたが、皆さんの置かれている状況は一人一人違うため、これが皆さんにとっての正解であるとは限りません。

早期合格、実務直結科目の取得、私のようなハイブリッド型など、何を優先するかによってたくさんの選択肢が生まれます。片手間で合格できる試験ではないので、その時の状況に応じてベストな選択をするしかないのです。

科目選択は受験生にとって人生を左右するほどの重要なイベントと言いましたが、決して大げさな表現だとは思いません。税理士試験は長期間にわたるプランニングが必要なので、しっかりと考えて後悔のない選択をして頂きたいと思います。

<執筆者紹介>

ZENTA

税理士・大手税理士法人勤務。

税理士試験簿記論(2011年)、財務諸表論(2013年)に合格後は、海外赴任などで試験から遠ざかっていたが、2019年1月に勉強を再開。その後、国税徴収法(2019年)、消費税法(2020年)、法人税法(2021年)の税法科目に一発合格。2022年税理士登録。

官報合格後、地方税理士法人から都内の大手税理士法人へ転職し、現在に至る。

・SNS(@ZENTA01089218)

【書籍紹介】

本記事の執筆者であるZENTA先生の合格体験記をはじめ、学習アドバイスや独立開業日誌など会計人コースWebの記事に加筆・編集をしてまとめた1冊です。

ぜひご覧ください!

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

3

-

4

-

5

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ

【広告のご案内】掲載要領(PDF資料)

")