3.実践してみよう!

ここからは、先ほどの(1)「本文」と「根拠」の違いを意識した読み方と、(2)会計基準の「森」を作る作業を、実際にやってみます。前回のコラムでリースの仕訳を例示しましたので、企業会計基準第13号「リース取引に関する会計基準」(以下、リース基準)を題材に、作業を進めてみましょう。

(1)「本文」と「根拠」の読み方

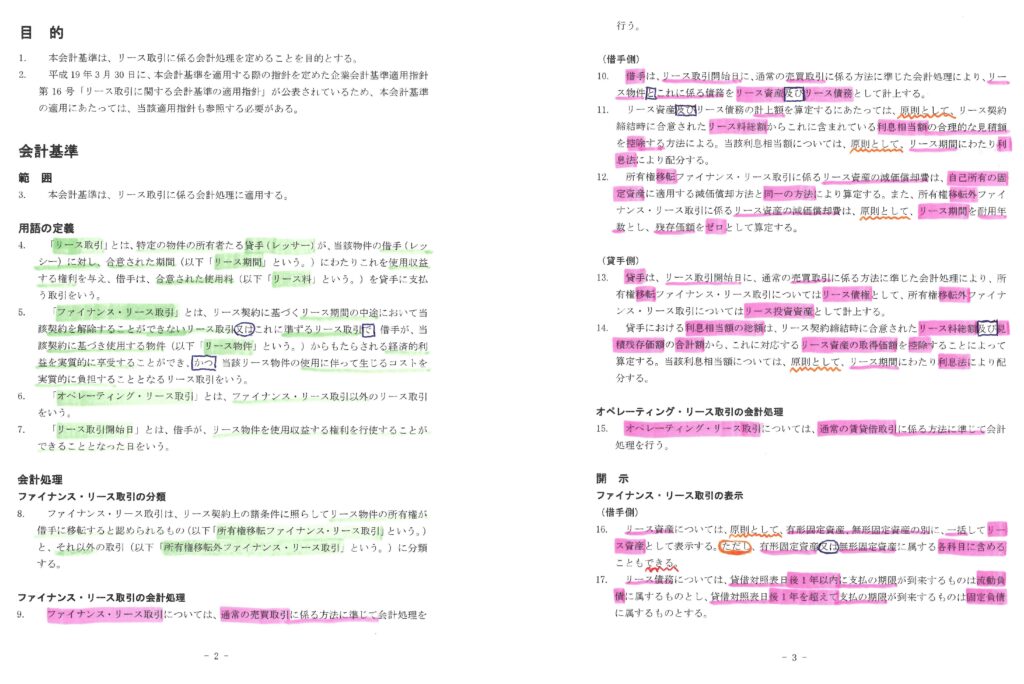

前述の通り、「本文」は個別の規定の詳細な意味合いが把握できるよう、強制や容認の別、接続詞の使い方を意識しながら、アンダーラインなどを加えていきます。下記の画像1は自身の受験生当時を思い出しながら、下線などを書き込んだものです。必ずしもこのとおりに行う必要はありませんが、適宜参考にしていただければ幸いです。

画像1はリース基準の1項~17項までのページを抜粋したものです。下線の引き方について少し補足します。まず「本文」の中には、会計規程だけでなく、各種用語の定義が示されます(画像1からわかるように、必ずしも「用語の定義」部分だけに定義が示されているとは限りません)。

この定義の線引きには、緑色のマーカーを用いています。他方、「会計処理」の規定部分では、ポイントとなる箇所にピンクのマーカーを用いています。用語の重要性に応じて太さを変えると、アクセントになって良いです。また、「原則として」や「~できる」、「ただし」といった表現や、「又は」、「及び」、「かつ」といった接続詞にも、異なる色のボールペンでチェックが入っています。このように線の色や形を区別しながら作業を行うことで、意識的に会計基準の規定の詳細を読み込むことができます。

さらには、「会計基準のこの辺りには定義が書かれていて、ポイントはこの辺りに集まっている」といったように、全体像を視覚(色覚)的に捉えることもできます。私の場合は、「又は」や「及び」のような接続詞について四角と丸で囲む形を変えることで、両者を区別して把握するのに役立ちました。

なお、「線が多くなってうるさく感じる」という方もいらっしゃるかと思いますので、チェックを入れるポイントは、適宜絞り込んでOKです。

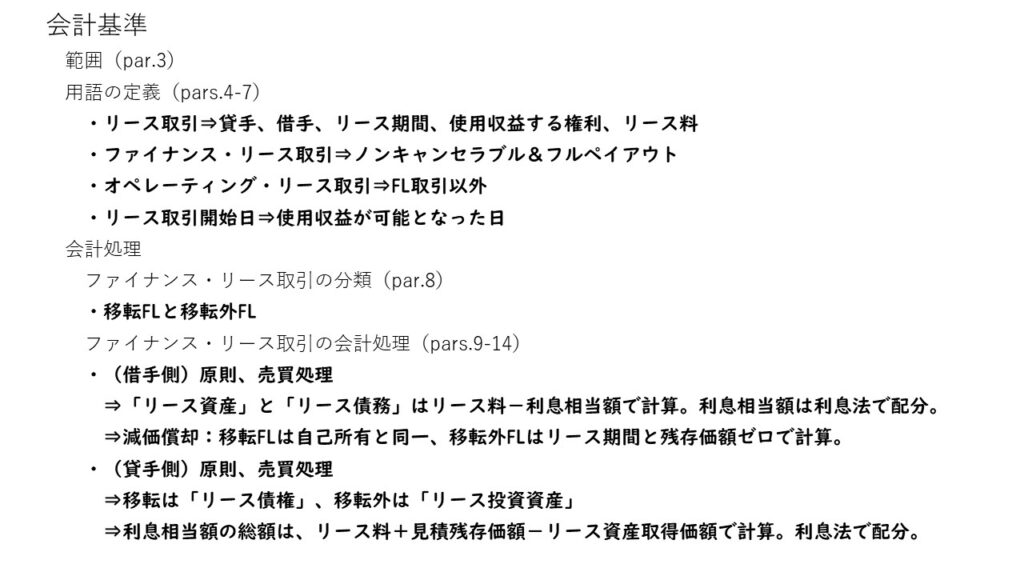

一方、「根拠」部分では、とにかく規定の理由の理解がポイントになるので、あまり色の使い分けは行いません。下記の画像2は、リース基準の「根拠」部分にあたる「結論の背景」の一部ですが、ピンクのマーカーが結論部分にあたり、赤のボールペンでアンダーラインが引かれている個所が、その理由部分です。

(2)会計基準の「森」を描く

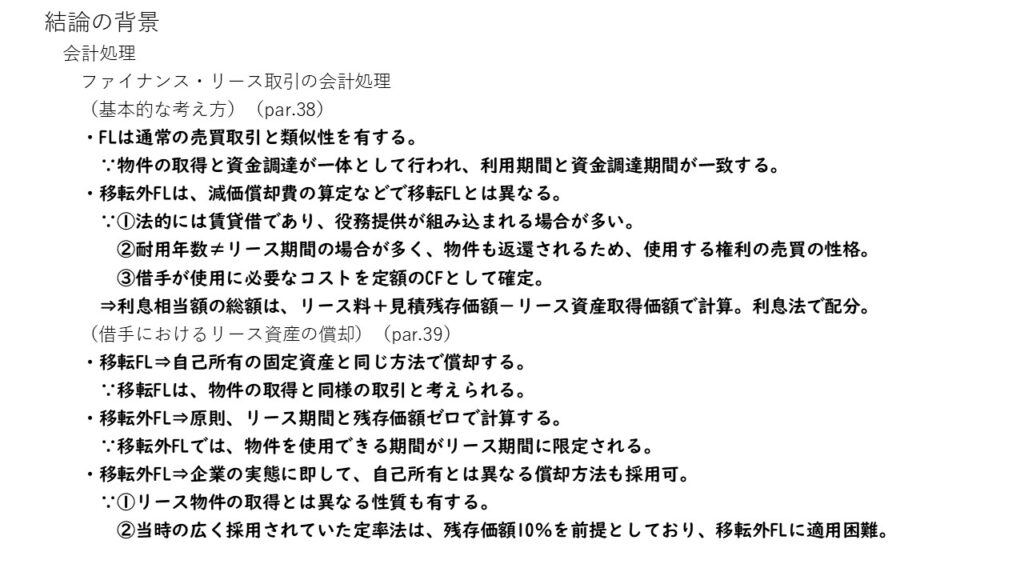

委員会基準の1つであるリース基準の冒頭には「目次」がありますが、これを見てどのような記述がなされているのか分かる人は、かなり少ないでしょう。そこで、この「目次」に示された項目ごとに、その中で記述されている内容を簡潔にまとめてみます。画像3と画像4は、先ほどの画像1および画像2に挙げた部分の記述を要約したものです。あわせて項の番号も記載しておくと、原文の記述を確認しやすくなります(「par.」は、「paragraph」の略語です)。自身にわかる範囲で、いかに要約できるかがポイントです(要約した部分が太字箇所です)。

要約したもの(=会計基準の「森」)を眺めながら、それぞれの規定の内容(=「木」)を思い浮かべるという学習を行い、わからない部分は実際の記述を読む、というスタイルでの学習方法がおススメです。学習が進むと、要約はさらに簡略化されていきます。

この作業は、基準の文言を丁寧に読み込む(1)の作業と、並行しながら行うと効果的です(もちろん(1)を一通り終えてから(2)に移る方法でも構いません)。また、必ずしも項番号順にする必要はなく、むしろ「本文」の規定とあわせながら「根拠」部分の要約を織り交ぜると、さらにわかりやすくなるでしょう。これまでの作業内容を踏まえて、色分けなどを行い、視覚的なわかりやすさを意識するのも一案ですね。

今回は審議会基準を扱いませんでしたが、やることは委員会基準と同じです。「本文」と「根拠」の違いにだけ注意しましょう。

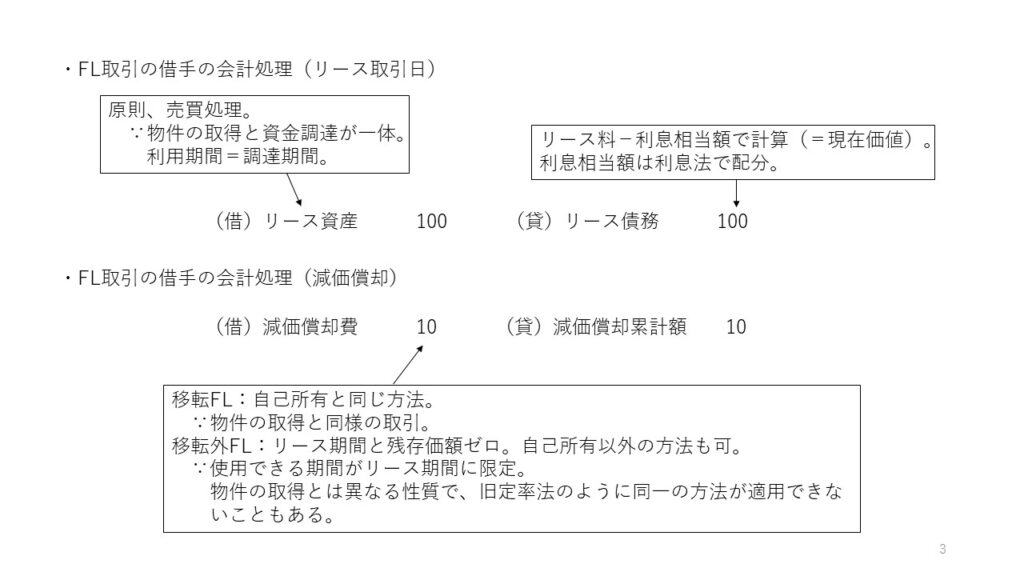

また、画像5のように、仕訳とリンクさせたような形で図化するのも、おススメです。頭の中でこのようなイメージが描ければ、あなたも「仕訳を説明することができる」受験生になっていることでしょう!

時間のかかる学習法は、とかく時間が限られている受験生には手が出にくいかもしれません。ですが時間をかけた1回の通読が、時間を短縮した数回の拾い読みに勝ることもあります。

「急がば回れ」の学習法が、あなたの学習の助けとなれば、幸いです。

読者の皆さんの合格を祈念して、本コラムの締めくくりとします。お付き合いいただき、ありがとうございました。

<執筆者紹介>

小阪敬志(こさか・たかし)

日本大学法学部准教授。中央大学在学中に公認会計士試験に合格。中央大学大学院を経て2012年日本大学法学部助教に着任。その後,専任講師を経て2018年4月より現職。主な研究テーマは企業結合。『検定簿記講義1級(商業簿記・会計学 上/下巻)』や『テキスト上級簿記(第5版)』(いずれも中央経済社)等を執筆。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

3

-

4

-

5

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ

【広告のご案内】掲載要領(PDF資料)

")