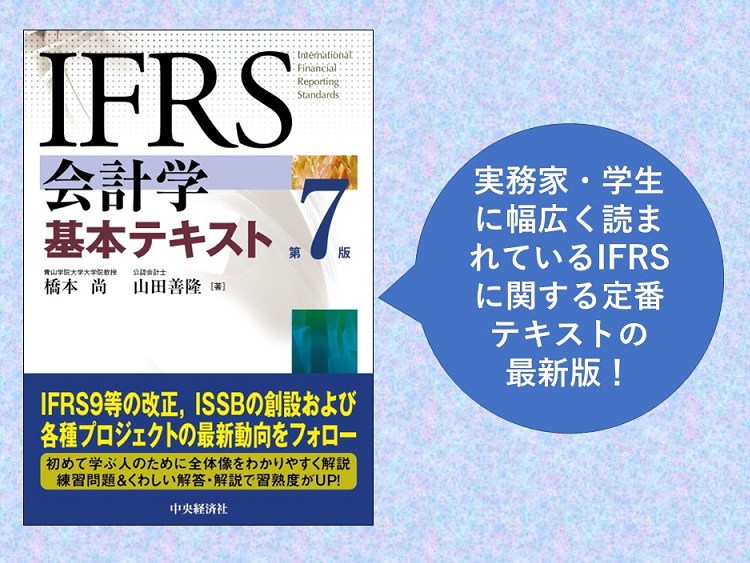

2022年3月、橋本尚先生・山田善隆先生著『IFRS会計学基本テキスト(第7版)』が刊行されました。

実務家・学生の定番書として幅広く読まれている本書ですが、今回は3年半ぶりの改訂で、この間さまざまな改正事項をフォローしています。また、近時の大きな動きとして創設されたISSB(国際サステナビリティ基準審議会)によるサステナビリティ開示基準の設定に関する動向も実務への影響が大きく注目されます。

そこで、本書の著者である橋本尚先生(青山学院大学大学院教授)にIASBとISSBに関する近年の動向から将来の見通し、さらに実務への影響についてお話を伺いました。(編集部)

『IFRS会計学基本テキスト』第6版刊行以後の主な改正事項やIFRS財団の動向は?

―本書第6版刊行以後の主な改正事項や、IFRS財団の動向について教えてください。

橋本 第6版刊行から3年半の間の国際財務報告基準(IFRS)の進展やそれと密接に連動しているわが国企業会計基準をめぐる最新の展開に適時・適切に対応するために、第7版では、IFRS財団の新しい組織構造やIFRSの将来像(基本財務諸表プロジェクト、のれんと減損プロジェクトおよび国際サステナビリティ基準審議会(ISSB)の創設など)に関して、第4章の全面的な見直しを行っているほか、第2章と第3章においても、第6版刊行以後のIFRSの改訂(IAS1とIAS8の重要性の定義、IAS8の会計方針の開示・会計上の見積りの定義、IAS16の試運転収益、IAS37の不利な契約の測定、IFRS16のCOVID-19を受けた賃料減免、IFRS9ほかの金利指標改革、IAS12のリースと資産除去債務の一時差異、IFRS1の遡及適用の例外規定の追加)を一通り反映しています。

また、国際会計基準審議会(IASB)の舵取りは、2021年7月からアンドレアス・バーコウ第3代議長に引き継がれました。さらに、同年11月には定款が変更され、IFRS財団は、気候変動をはじめとするサステナビリティに係る基準設定機関として、ISSBを創設しました(エマニュエル・ファベール初代議長)。IFRS会計基準を設定するIASBとIFRSサステナビリティ開示基準を設定するISSBの2つの基準設定機関を擁することになるIFRS財団には、財務報告とサステナビリティ報告との効果的なシナジーの構築が期待されています。

IASBにて現在進行中で実務等への影響の大きいプロジェクトは?

―IFRSについて、現在進行している実務等への影響が大きいプロジェクトとその見通しについてお教えください。

橋本 IASBのプロジェクトは、主に「研究プロジェクト」、「基準開発プロジェクト」および「維持管理プロジェクト」の3つから成りますが、IASBは、「より良いコミュニケーション」をテーマとする一連のプロジェクトの一環で、主に損益計算書とキャッシュ・フロー計算書の表示の比較可能性と透明性の改善のための見直しを進めています。損益計算書に関しては、①営業利益、②営業損益ならびに不可分の関連会社および共同支配企業から生じる収益・費用、③財務および法人所得税前利益の3つの小計(段階利益)の表示を求めることなどを検討しています。キャッシュ・フロー計算書に関しては、営業活動からのキャッシュ・フローの間接法による調整開始項目を営業利益とすることや利息と配当の表示区分の選択肢をなくすことなどを検討しています。これらが新しいIFRS会計基準として公表されれば、基本財務諸表の様式が大きく変わることになります。

また、IASBは、わが国でも関心の高いのれんの事後の会計処理や企業結合に関する開示の改善の可能性(のれんの減損テストの有効性の改善の可能性やのれんの規則的償却の再導入の是非)についても検討しています。2020年3月公表のディスカッション・ペーパー(DP)では 現行の減損のみのアプローチを維持する案をIASBの予備的見解としつつも、のれんの規則的償却を導入する案についても触れており、今後の動向が注目されます。

注目されるサステナビリティ開示基準設定の動向と経営への影響は?

―サステナビリティを取り巻く動きが急速に加速する中、サステナビリティ開示基準設定の動向が注目されますが、その動向と今後の見通し、さらに企業への影響についてお教えください。

橋本 ISSBのメンバーの資質・選出要件は、IFRS会計基準を設定するIASBのものと平仄を合わせたものとなっており、サステナビリティ開示基準の包括的なグローバル・ベースラインを開発するための基準設定機関としてIASBと並立することになります。わが国でも企業会計基準委員会と並立してサステナビリティ基準委員会の設立準備が進められています。

ISSBは、投資家のための企業価値に関連する情報の提供を目的とし、当初は気候関連情報に焦点を当てますが、その他の環境・社会・ガバナンス(ESG)事項についての投資家の情報ニーズの充足に向けての作業にも速やかに取り組む予定です。

わが国では、今のところ企業に対してESG情報の開示を強制していませんが、積極的に取り組むことが期待されています。また、上場企業ばかりでなく、非上場企業に対しても脱炭素社会へ向けた取組みが求められるようになってきています。しかしながら、従来のESG情報の主な開示基準は、乱立状態で統一性がなく、いずれの基準によるべきか明確ではありませんでした。今後は、ISSBの下に結集することで、主要なESG情報開示基準が統一され、企業にとっても投資家にとっても透明性や比較可能性の高い情報が開示されることで、費用対効果の改善も期待されています。わが国においてもサステナビリティ・トランスフォーメーション(SX)に対する関心が高まっていますが、ISSB創設をめぐる国際的展開を踏まえると、今後は、財務報告の領域と非財務報告の領域の問題を関連づけながら、相互補完的なシナジー効果のあるディスクロージャーのあり方を考えることがますます必要となるでしょう。

(お話を伺った橋本尚先生のご紹介)

青山学院大学大学院会計プロフェッション研究科教授。国際会計研究学会顧問(元会長)、企業会計審議会委員、IFRS教育研修委員会委員。

早稲田大学商学部卒業。早稲田大学大学院商学研究科博士後期課程単位取得満期退学。

著書は、『2009年国際会計基準の衝撃』(日本経済新聞出版社)、『国際会計の軌跡』(同文舘出版)、『IFRS会計学基本テキスト』『IFRS会計学実践テキスト』(中央経済社)ほか多数。

関連記事

【広告企画】会計大学院(アカウンティングスクール)12校の魅力を探る!

好評発売中✨『税理士試験 簿記論 直前予想問題集―令和8年度本試験を完全攻略』

ランキング

-

1

-

2

2026/7/31

第76回税理士試験を受験する皆さんへ!~ 諸角崇順先生からの応援メッセージ -

3

-

4

-

5

2026/7/29

第76回税理士試験を受験する皆さんへ!~渡邉圭先生からの応援メッセージ

【広告のご案内】掲載要領(PDF資料)

")